简

简 繁

繁今年一季度国内电解铝库存处于季节性累库周期,再加上新冠疫情导致交通运输受限以及下游加工企业开工时间延迟,导致库存累积速度要较以往更快。不过进入4月份之后,国内电解铝库存得到明显去化,整体下降的幅度也超过了市场预期,主要原因在于前期铝价跌至地位导致电解铝厂被迫进行减产,供应端的压力有所缓解,并且国内疫情防控措施取得成效,下游加工企业的复工较快利好需求释放。在此背景下铝价迎来大幅反弹,而对于未来铝价还能否延续强势呢?

一、电解铝库存去化幅度超预期

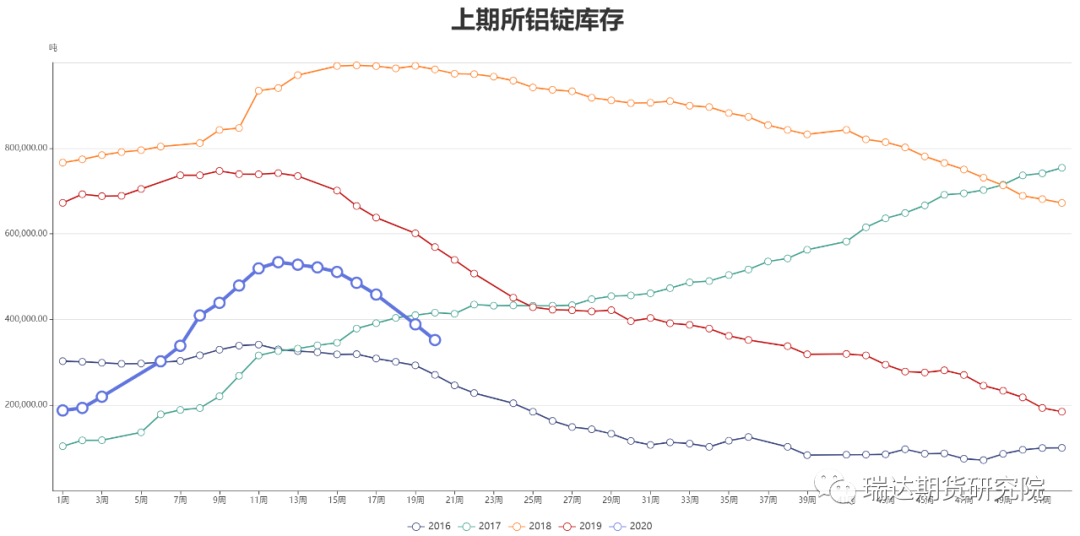

截至5月15日,上期所铝锭库存为352342吨,周减36557吨,连降8周,并且较3月20日533994吨的高点下降了34.2%。由于此前铝价跌至低位,铝业面临全面亏损,部分冶炼厂被迫进行检修减产,导致一季度电解铝产量增速有所放缓,而之后虽然铝价触底反弹,国内电解铝新增及复产产能逐渐开始释放,不过整体恢复速度较慢,使得对于4月、5月的产量影响依然存在,产量环比同比增长幅度依然较小。同时下游得益于国内疫情防控成效显著,加工企业生产恢复较快,并且终端行业的需求也得到一定修复,4月份国内铝型材企业开工率达到59.47%,自3月份环比回升了38.48个百分点之后,再次上升了7.76个百分点,国内强劲的内需驱动下,也促进了电解铝库存快速去化。

数据来源:瑞达期货研究院 WIND

二、关注海外需求减弱且进口盈利窗口打开

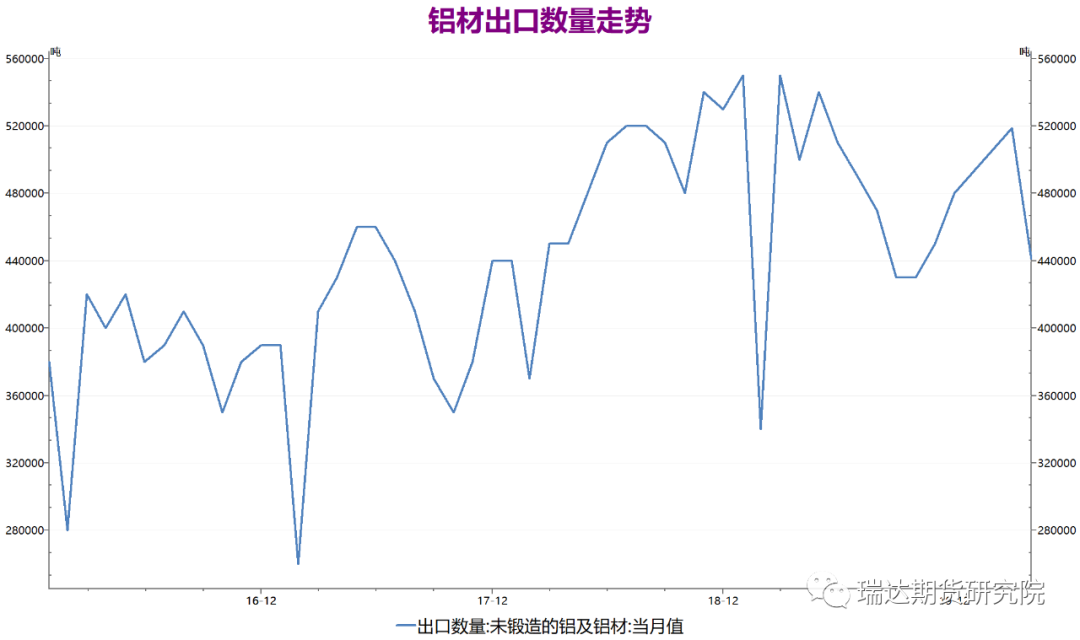

根据海关总署数据显示,4月中国未锻造铝及铝材出口量为441.177吨,环比下降14.93%,同比下降11.76%;1-4月中国出口量累计1628923吨,较去年同期下降16.03%。在3月底之后,中国新馆疫情得到有效控制,经济活动得以逐渐恢复,不过海外疫情却加速蔓延,受此影响下,海外消费受到的冲击要晚于国内并且影响程度更大,海内外需求影响的时间错位,导致出口订单下降的情况开始显现,根据我的有色网调研了解,工厂普遍反应工业型材出口订单大幅下滑30%以上,海外需求的下滑的影响已经开始显现,未来对需求的好转将造成一定的拖累。

数据来源:瑞达期货研究院 WIND

并且由于国内外受疫情的影响不同,导致铝价自3月以来呈现内强外弱局面,其中沪铝价格出现大幅的回升,而LME铝则位于低位持续震荡运行,因此内外价差的持续扩大,使得在4月29日铝锭进口盈利窗口打开,截至5月15日沪伦比值达到了8.51,为2009年以来的新高,进口盈利扩大到了600元/吨,将刺激海外货源流入国内。根据我的有色网调研,进口窗口的打开使放置港口的铝锭悉数报关,且青岛港、鲅鱼圈、黄埔港陆续仍有铝锭到港,总计可达近10万吨,因此预计后续铝锭进口供应将有大幅的增加。

数据来源:瑞达期货研究院 WIND

四、总结

综合以上分析,我们认为当前由于冶炼产能释放较缓且国内需求回暖,国内电解铝库存仍有下降趋势,不过需要注意海外因疫情影响,外需乏力使得出口订单下滑,以及5月份进口盈利窗口打开,导致两市价格的关联性增强,因此未来若海外需求未能得到好转,那么对国内的影响也将进一步显现,在此情况下,沪铝后市的上涨空间也将变得有限,甚至出现回落调整。沪铝2007合约运行区间可关注12300-13000元/吨。

所有观点仅供参考,不作为入市建议。