简

简 繁

繁摘要

近期铝价逆势上扬,主要支撑来自于碳达峰-碳排放相关政策的出台,导致电解铝供应端干扰率提升,而我们认为这也有望成为推动铝价进一步大涨的主要因素。

(1)2020年9月22日,中国就力争二氧化碳2030年前达到峰值、2060年前实现碳中和,向国际社会作出庄严承诺。此后,国家领导人先后多次在国际相关会议上表态,中国“3060”碳达峰、碳中和目标,国内各省市、各部位以及大中型央企也同样将碳达峰、碳中和写进发展规划中。预计今年两会中,碳达峰、碳中和也将成为焦点议题之一。

(2)当前国内主要二氧化碳排放主要来自于发电与供热,约占53.3%,而电解铝属于用铝大户(吨铝耗电13500度),据测算,铝冶炼用电量占工业用电约11%,占全社会用电量约7.5%,当之无愧的最大用电行业之一,也是最大的二氧化碳排放行业之一。

(3)作为国内电解铝大省的内蒙古,近期密集出台文件,取消对电解铝用电的优惠政策,并不再审批电解铝新增产能。而早在2017年,中国电解铝行业加速推进供给侧改革,随后几年大量出清违规产能,并将电解铝合规产能天花板限制在4500万吨左右。而近期随着碳达峰-碳中和政策提上日程,作为碳排放大户的铝产业,电解铝新产能审批大概率将受到约束,电解铝合规产能或难以突破天花板。

(4)近年来随着铝水比例的提高,铝厂铸锭比例相应出现下滑,电解铝仓单时常出现见底局面,而近期电解铝仓单继续处于历史低位水平。且可以预见,由于国内电解铝产能大概率难以突破天花板,未来电解铝可交割库存将持续维持低位。而海外消费有望稳步复苏,叠加国内二季度处于电解铝传统消费旺季,预计届时电解铝去库速度和幅度将大于往年。而在电解铝现货库存及仓单均处于相对低位情况下,不排除二季度沪铝将发生挤仓行情。

综合来看,在碳排放-碳中和相关政策利好下,电解铝供应干扰提升,预计铝价将迎来进一步大幅上涨,铝价有望挑战2008年的价格高位,多单可坚定持有。此外,由于近期宏观干扰较大,亦可将沪锌做为相应空头配置,对冲宏观波动风险。

主要风险点:全球刺激政策转向,电解铝新增产能大量批复

自2月份以来,有色板块大幅走高,其中铜价创下近10年新高,价格屡创新高。而2月底铝价同样大幅冲高,沪铝价格突破2017年9月份高点,价格同样创下2011年10月份以来的10年新高。此外,伦铝在2018年受俄铝事件影响,价格大幅飙涨,若排除该事件影响,近期伦铝价格同样创下近十年高位。

近期有色板块明显回调,但铝价逆势上扬,主要支撑来自于碳达峰-碳排放相关政策的出台,导致电解铝供应端干扰率提升,而这也有望成为推动铝价进一步大涨的主要因素。

(一)碳达峰-碳中和提上日程

2020年9月22日,中国就力争二氧化碳2030年前达到峰值、2060年前实现碳中和,向国际社会作出庄严承诺。该会议是全球应对疫情和气候变化双重挑战的关键时刻,中国首次作出“3060”目标强有力的宣示,彰显了中国的大国担当。此后,国家领导人先后多次在国际相关会议上表态,中国“3060”碳达峰、碳中和目标,国内各省市、各部位以及大中型央企也同样将碳达峰、碳中和写进发展规划中。

万众瞩目的全国两会,与往年相比,今年是建党百年,又恰逢“十四五”开局“以及去年中国向世界宣布碳达峰和碳中和的时间表之后而显得格外引人瞩目。而2020年12月召开的中央经济工作会议也指出,我国二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和。会议部署的2021年八项重点任务之一,就是要做好碳达峰、碳中和工作。因此,可以推测,今年两会中,碳达峰和碳中和将成为主要焦点议题之一。

(二)碳达峰-碳中和如何影响铝行业

所谓碳达峰,就是指在某一个时点,二氧化碳的排放不再增长达到峰值,之后逐步回落。“碳中和”指的是,在一定时间内,通过植树造林、节能减排等途径,抵消自身所产生的二氧化碳排放量,实现二氧化碳“零排放”。

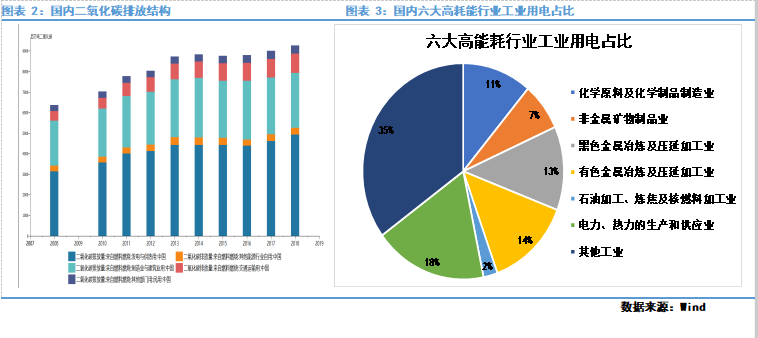

当前国内主要二氧化碳排放主要来自于发电与供热,约占53.3%;其次为制造业及建筑业,占比28.9%;交通运输二氧化碳排放占比10%,其他行业及部门排放占比约7%。而电解铝制备过程,需要用到大量电力(一吨电解铝需要约13500度的电),其二氧化碳排放位居制造业前列。据2018年国家统计局数据显示,六大高耗能企业(电力热力的生产和供应业、石油加工炼焦及核燃料加工业、化学原料及化学制品制造业、有色金属冶炼及压延加工业、黑色金属冶炼及压延加工业、非金属矿物制品业)用电量占工业用电的65%,占全社会用电45%。有色金属冶炼及压延加工业占工业用电的14%,成为仅次于电力热力的生产和供应业的高耗能行业。

此外,在有色金属冶炼及压延加工业中,铝冶炼耗电占比最高,约占到78%。依此计算,铝冶炼用电量占工业用电约11%,占全社会用电量约7.5%,当之无愧的最大用电行业之一,也是最大的二氧化碳排放行业之一(铝冶炼厂自备电比例较高)。因此,可以看出,在碳达峰-碳中和目标下,电解铝行业产能扩张势必受到明显影响。

(三)内蒙古响应号召,率先限制高能耗产业扩张

据悉,自2021年2月10日起,内蒙古取消蒙西地区电解铝行业基本电费折算每千瓦时3.39分的电价政策,取消蒙西电网倒阶梯输配电价政策。自备电厂按自发自用电量缴纳政策性交叉补贴,蒙西、蒙东电网征收标准分别为每千瓦时0.01元、0.02元(含税)。继续对电解铝、水泥、钢铁行业执行阶梯电价政策,严格按照国家规定对电解铝、铁合金、电石、烧碱、水泥、钢铁、黄磷、锌冶炼8个行业实行差别电价政策。

此外,近日内蒙古因未完成2019年度能源消费总量和强度“双控”目标而成全国唯一被国家发改委通报批评的省区,而且刚刚过去的2020年内蒙古的新增能耗总量依然大幅超标。随后,内蒙古自治区印发《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》,意见稿提出,从2021年起,不再审批焦炭(兰炭)、电石、聚氯乙烯(PVC)、合成氨(尿素)、甲醇、乙二醇、烧碱、纯碱、磷铵、水泥(熟料)、平板玻璃、超高功率以下石墨电极、钢铁(已进入产能置换公示阶段的,按国家规定执行)、铁合金、电解铝、氧化铝(高铝粉煤灰提取氧化铝除外)、蓝宝石、无下游转化的多晶硅、单晶硅等新增产能项目,确有必要建设的,须在区内实施产能和能耗减量置换。

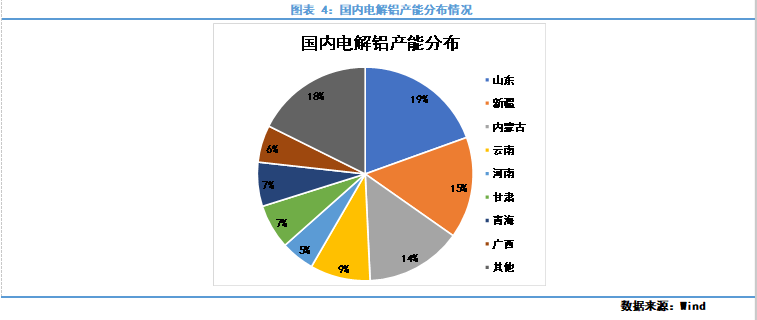

根据ALD数据,内蒙古电解铝产能占全国约14%,因此内蒙古取消电解铝电价优惠,并不再审批电解铝新增产能,具有较强的信号意义。此外,早在2017年,中国电解铝行业供给侧改革进程加速,发改委等四部委于2017年4月下发了656号文件—关于印发《清理整顿电解铝行业违法违规项目行动工作方案》的通知,在随后几年大量出清违规产能,并将电解铝合规产能天花板限制在4500万吨左右。此前,由于电解铝利润大幅走高,盈利水平及盈利时间均创下历史最佳水平,因此市场担忧国内电解铝供给侧改革能否彻底,电解铝合规产能是否会被打破。而近期随着碳达峰-碳中和政策提上日程,作为碳排放大户的铝产业,电解铝新产能审批大概率将受到约束,电解铝合规产能或难以突破天花板。

**

**

(四)产能天花板叠加铝水比例提升,沪铝易发生挤仓行情

**

**

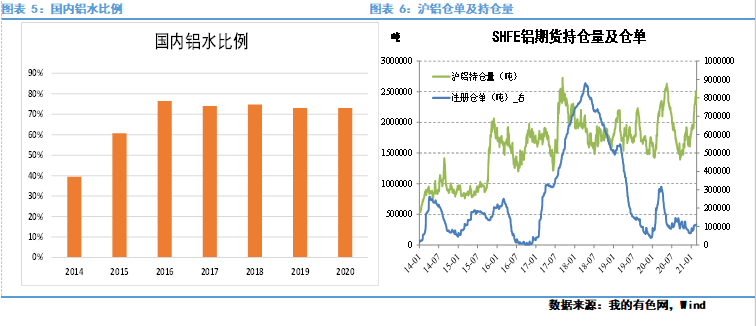

由于铝水直送可节省铝锭重熔费用,并降低能耗,近年来各大铝厂周围纷纷建起下游铝材企业,铝水直送比例不断提高。根据我的有色网数据,铝水比例由2014年的40%提高到2015年的60%,并在近几年稳定在75%左右。而随着铝水比例的提高,铝厂铸锭比例相应出现下滑,电解铝仓单时常出现见底局面,而近期电解铝仓单继续处于历史低位水平。且可以预见,由于国内电解铝产能大概率难以突破天花板,未来电解铝可交割库存将持续维持低位。而由于近年来电解铝行情波动剧烈,沪铝参与者不断增加,沪铝指数持仓量由2014年的20万手(100万吨)上升至近年来的40万手(200万吨)左右,而近期沪铝持仓量达到了约50万手(250万吨)。在沪铝仓单低位运行,而持仓量持续增加情况下,沪铝极易发生挤仓行情。

(一)美国新一轮刺激方案取得进展

当地时间2月27日凌晨,美国众议院投票通过了1.9万亿美元新一轮经济救助计划。这项由美国总统拜登提出的总额达1.9万亿美元的新一轮经济救助计划,旨在为受新冠疫情影响的美国家庭和企业提供财政支持。其中包括直接向符合条件的美国人支付1400美元的补助金,为符合条件的失业者提供每周400美元的失业救济金;1.9万亿美元的刺激计划本周将在参议院进行考验,议员们目前正就具体细节条款讨价还价,这将决定刺激法案最终是否能够顺利通过。届时若参议院顺利过会,则有望在3月中旬交由拜登签字生效。

当前市场一方面担忧1.9万亿美元在参议院能否完整闯关成功,另一方面则是担忧利多出尽,因此短期有色板块出现回调。但我们认为,市场不应低估1.9万亿美元对市场的冲击,以及对通胀的影响。此外,此前有消息称,据拜登团队高级官员透露,“美国救援计划(1.9万亿美元)”将是拜登上台的头几个月中最重要的两项支出之一。第二个法案将有望于2月推出,主要目标是解决中长期的就业、基建、气候变化和种族平等问题。而2月17日讯,美国总统拜登表示,在经济刺激方案方面,“规模越大越好”。因此不排除未来美国将推出更多的刺激方案。

(二)七国集团承诺维持政府支出

七国集团的领导人在2月12日的一次电话会议上承诺,维持政府支出,以帮助经济体从新冠病毒大流行中复苏。七国集团在电话会议后发表的声明中说:“我们将继续支持我们的经济以保护工作,并支持强劲、可持续、平衡和包容的复苏。” 2月早些时候,美国财政部长珍妮特·耶伦(Janet Yellen)强调,七国集团必须“大举”采取财政刺激措施,以支持全球经济复苏;

近期虽然全球疫情有所好转,欧美制造业PMI数据持续向好,但欧洲服务业PMI则继续低于荣枯线,过早退出宽松不利于经济的稳步复苏。因此,预计至少在上半年全球货币有望继续维持宽松。

(一)电解铝大涨,铝厂利润高企

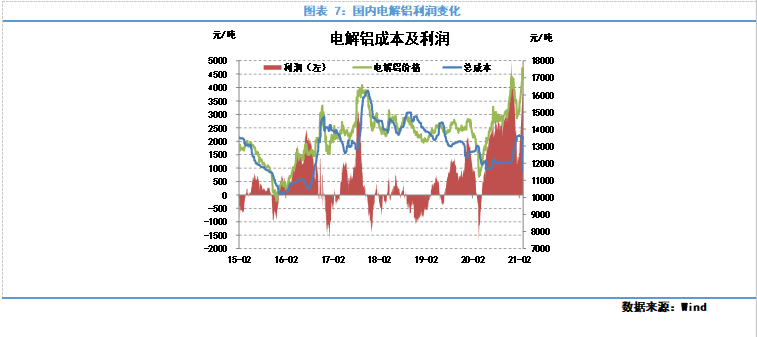

在电解铝价格不断走高的同时,原材料氧化铝价格则保持低位,电解铝利润不断走扩,近期铝厂生产利润可达到4000元/吨,且铝厂高利润已维持近一年半时间。在近期铝价大幅上涨,以及铝厂利润保持高位情况下,市场担忧铝厂进行利润套保打压铝价。但我们认为,电解铝高利润不一定会刺激铝厂增加套保比例,并压制铝价:一是随着碳达峰-碳中和等相关政策出台,未来电解铝生产成本存在上行趋势,近年来的高利润在一定程度上是未来冶炼成本提升的“补贴”;二是铝厂利润持续保持高企,即使价格出现波动,铝厂仍有较大利润空间,其并没有特别的动力进行套期保值操作,特别是在铝价持续上涨阶段,利润持续保持丰厚的铝厂套保意愿将进一步下滑。

此外,电解铝利润持续走高,在一定程度上刺激电解铝新增产能的投放,但在产能天花板限制下,未来国内电解铝产量增量将趋于平缓。

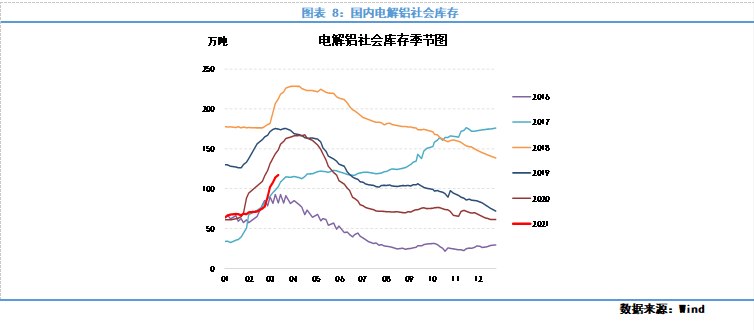

(二)国内铝锭持续累库,但累库速度放缓

一季度国内电解铝季节性累库,但本周累库速度有所放缓,周度累库下降至10万吨以下,预计累库将持续2周左右,三月中下旬有望迎来库存高点并进入去库周期。而截至3月4日,国内电解铝社会库存117.3万吨,较往年同期水平低约18万吨,库存处于相对低位。

自1月份以来,全球疫情逐步好转,海外消费有望稳步复苏,叠加国内二季度处于电解铝传统消费旺季,预计届时电解铝去库速度和幅度将大于往年。而在电解铝现货库存及仓单均处于相对低位情况下,不排除二季度沪铝将发生挤仓行情。

近期铝价逆势上扬,主要支撑来自于碳达峰-碳排放相关政策的出台,导致电解铝供应端干扰率提升,而我们认为这也有望成为推动铝价进一步大涨的主要因素。

(1)2020年9月22日,中国就力争二氧化碳2030年前达到峰值、2060年前实现碳中和,向国际社会作出庄严承诺。此后,国家领导人先后多次在国际相关会议上表态,中国“3060”碳达峰、碳中和目标,国内各省市、各部位以及大中型央企也同样将碳达峰、碳中和写进发展规划中。预计今年两会中,碳达峰、碳中和也将成为焦点议题之一。

(2)当前国内主要二氧化碳排放主要来自于发电与供热,约占53.3%,而电解铝属于用铝大户(吨铝耗电13500度),据测算,铝冶炼用电量占工业用电约11%,占全社会用电量约7.5%,当之无愧的最大用电行业之一,也是最大的二氧化碳排放行业之一。

(3)作为国内电解铝大省的内蒙古,近期密集出台文件,取消对电解铝用电的优惠政策,并不再审批电解铝新增产能。而早在2017年,中国电解铝行业加速推进供给侧改革,随后几年大量出清违规产能,并将电解铝合规产能天花板限制在4500万吨左右。而近期随着碳达峰-碳中和政策提上日程,作为碳排放大户的铝产业,电解铝新产能审批大概率将受到约束,电解铝合规产能或难以突破天花板。

(4)近年来随着铝水比例的提高,铝厂铸锭比例相应出现下滑,电解铝仓单时常出现见底局面,而近期电解铝仓单继续处于历史低位水平。且可以预见,由于国内电解铝产能大概率难以突破天花板,未来电解铝可交割库存将持续维持低位。而海外消费有望稳步复苏,叠加国内二季度处于电解铝传统消费旺季,预计届时电解铝去库速度和幅度将大于往年。而在电解铝现货库存及仓单均处于相对低位情况下,不排除二季度沪铝将发生挤仓行情。

综合来看,在碳排放-碳中和相关政策利好下,电解铝供应干扰提升,预计铝价将迎来进一步大幅上涨,铝价有望挑战2008年的价格高位,多单可坚定持有。此外,由于近期宏观干扰较大,可将沪锌做为相应空头配置,对冲宏观波动风险。

以上内容,仅供参考。