简

简 繁

繁内容概述:

欧洲作为推动能源结构由化石燃料向清洁能源转型的先锋,原油、煤炭供能占比持续下降,生物燃料和风光供能占比大幅提高。为了平滑当欧洲地区遭遇特殊气候或电力需求增长的峰谷差,天然气被越来越多的使用。激进式的去煤、去核以及新能源供给不足和不稳定等因素下,作为排碳量较小的供能原料,天然气发电在欧洲地区从经济性和环境价值上优势都十分明显,导致欧洲对天然气的需求大幅拉升。

自去年四季度以来,包括原油、煤炭和天然气等在内的全球能源价格大幅上涨,天然气价格和电力价格连创历史新高,欧洲持续深陷多年来最严峻的一场能源危机。欧洲能源危机愈演愈烈凸显了其对于俄罗斯供应的脆弱性,而俄罗斯供应减少的背后实质是俄罗斯和以美国为代表的西方国家之间的战略利益之争。此外,绝对低位的天然气库存和新能源发电的不稳定性也导致欧洲电力市场供应不足。

若欧洲天然气供应紧缺问题贯穿整个一季度,电价仍维持易涨难跌,欧洲冶炼厂在大幅亏损下采取与Auby冶炼厂一样的提前检修措施概率较高。在欧洲供应紧张,当地LME库存水平低较难平滑供应扰动,叠加目前欧洲和美国海运堵塞问题对进口造成扰动的背景下,仍维持对锌价短期走势偏强的观点。

一、 欧洲供能结构变化 导致对天然气发电依赖度过高

欧洲作为推动能源结构由化石燃料向清洁能源转型的先锋,在2007年3月欧洲理事会提出《2020年气候和能源一揽子计划》,确定欧盟2020年气候和能源发展目标:将欧盟温室气体排放量在1990年基础上降低20%,将可再生能源在终端能源消费中的比重增至20%,将能源效率提高20%。2008年12月,欧洲议会正式批准这项计划,欧盟正式步入能源转型的道路。

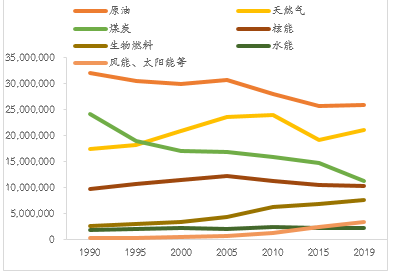

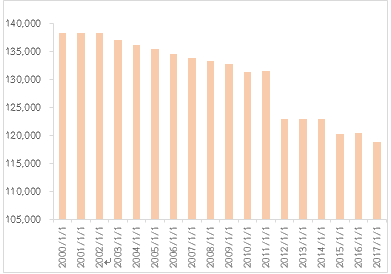

从1990-2019年间欧洲能源结构变化来看,欧洲原油、煤炭供能占比持续下降,生物燃料和风光供能占比大幅提高。但是因风光发电与用电谷峰存在较大差异,近年来全球非正常气候更加放大了风光供电的不稳定性和脆弱性。并且因为当前储能技术发展并不十分完备,仍对能稳定进行供电的原料存在较强依赖,核电成为了摒除化石燃料外不多的能够平滑风光电供能起伏的来源。但是因为1986年在乌克兰境内发生的切尔诺贝利事件,欧洲对核电的发展态度十分谨慎。2011年特大核电事故又在日本福岛第一核电站重演,更加剧了欧洲内部反核化。其中,作为欧洲最大电力市场的德国,在2021年关闭三座核电厂,计划在2022年关闭境内最后三座核电厂。同时,如寿命不能延长,比利时的Doel 3核反应堆将于2022年10月关闭,Tihange 2核反应堆将于2023年初关闭。英国的Hunterston B和Hinkley Point B核反应堆关停并不会得到任何延迟性措施,均将在2022年永久关闭。虽然欧洲位于芬兰的第一座EPR核反应堆计划于2022年1月开始发电,6月开始商业运营。但是法国Flamanville 3 EPR核反应堆推迟运营计划,新计划于2022年底装载燃料,在2023年初开始启动。

图表1:欧洲能源结构变化(单位:TJ)

数据来源:Bloomberg、IEA、光大期货研究所

图表2:欧洲核电发电产能(单位:MW)

数据来源:Bloomberg、IEA、光大期货研究所

为了平滑当欧洲地区遭遇特殊气候或电力需求增长的峰谷差,天然气被越来越多的使用。据行业统计数据,天然气的典型热值为8500kcal/Nm3,产生1.89kg的二氧化碳;标准煤的典型热值为7000kcal/kg,产生2.6kg的二氧化碳。这意味着在发热量相同的情况下,天然气的碳排放量比标准煤低44%,用天然气代替标准煤,可减少碳排放量56%。激进式的去煤、去核以及新能源供给不足和不稳定等因素下,作为排碳量较小的供能原料,天然气发电在欧洲地区从经济性和环境价值上优势都十分明显,导致欧洲对天然气的需求大幅拉升。

二、天然气价格暴涨推升电价走高

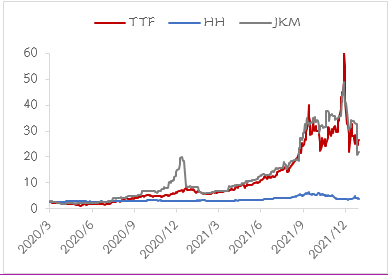

自去年四季度以来,包括原油、煤炭和天然气等在内的全球能源价格大幅上涨,天然气价格连创历史新高。由于供应紧缺和需求旺盛导致的供需错配,欧洲天然气基准价TTF最高涨至近180欧元/兆瓦时(约合60美元/百万英热单位),同比去年上涨近12倍;亚洲基准价JKM最高涨至50美元/百万英热单位,同比上涨超过5倍。天然气作为欧洲的主要发电来源之一,其价格暴涨使得欧洲部分国家(英国、西班牙等)的电价也大幅飙升,英国基准电价在去年圣诞节期间最高涨至670欧元/兆瓦时(约合人民币4.8元/度电),欧洲持续深陷多年来最严峻的一场能源危机。

图表3:全球三大天然气基准价(美元/百万英热单位)

资料来源:Bloomberg、光大期货研究所

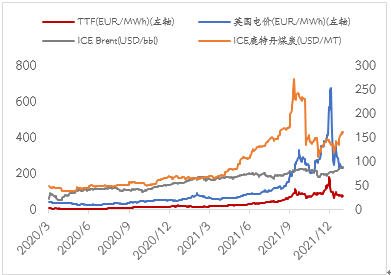

图表4:欧洲气价与油价、煤价和电价

资料来源:Bloomberg、光大期货研究所

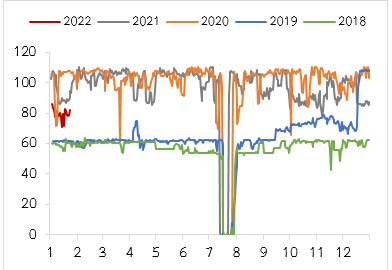

欧洲能源危机愈演愈烈凸显了其对于俄罗斯供应的脆弱性。俄罗斯是欧洲天然气的主要供应来源,欧洲天然气进口量中约有40%来自俄罗斯,去年四季度以来,尽管俄罗斯公开表示会增加对欧洲的天然气供应,但俄罗斯经过乌克兰通往欧洲的几条主要输气管道(北溪1号、Yamal-欧洲等)输气量并未出现明显增加,反而出现下降,甚至“Yamal-欧洲”管道出现了连续两周的反向输气。供应的减少一直持续到今年,根据俄罗斯天然气工业股份公司(Gazprom)的数据,1月上半月,该公司在欧盟边境的日均天然气出货量已降至2.505亿立方米,仅略高于去年同期的一半;而Gazprom本月上半月的平均产量为15.4亿立方米/日,达到了2014年以来的最高水平,环比去年12月高出1.1%。

图表5:北溪1号NEL管道流量

资料来源:Bloomberg、光大期货研究所

图表6:北溪1号OPAL管道流量(单位:百万立方米/日)

资料来源:Bloomberg、光大期货研究所

俄罗斯供应减少的背后实质是俄罗斯和以美国为代表的西方国家之间的战略利益之争。乌克兰作为俄气输欧的重要通道之一,每年不仅向俄罗斯收取高额的过境费,还可以使用俄罗斯输欧的天然气资源。自2014年俄乌冲突爆发之后,地缘政治因素的不稳定性使得“北溪2号”管道应运而生。“北溪2号”管道由Gazprom与欧洲五家能源公司共同出资建设,为俄罗斯与德国等欧洲国家合作的成果,与“北溪1号”管道平行,但可以绕过乌克兰经波罗的海将天然气直接运至德国,每年可输送550亿立方米的天然气。北溪2号管道于2015年6月正式签署修建协议,由于受到乌克兰和美国等多方阻挠,去年10月才正式完工。尽管已经完工,但“北溪2号”需要获得德国联邦网络管理局的批准和欧盟委员会的审查,时间或长达4个月。去年德国新政府上台之后,对“北溪2号”的态度出现转变,暂停了其运营商资格认证程序,至今尚未重启。

近期俄罗斯和乌克兰之间的局势进一步升级,据外媒报道,美国和北约与俄罗斯就乌克兰危机进行的谈判未果,美国国务院在1月23日晚发布的对乌克兰最高级别旅行警告中称俄罗斯在乌克兰边境集结了超过10万名士兵,下令美国驻乌克兰大使馆人员家属最早于1月24日开始撤离;并与英国等北约成员国紧锣密鼓地进行军事部署,向乌克兰提供武器和部队。而多家俄罗斯媒体也报道称,乌克兰军队正在乌东部停火线附近集结。德国新上任总理Olaf Scholz近日表示,如果俄罗斯入侵乌克兰,德国可能会停止对“北溪2号”天然气管道项目的审批。由此可见,在美国试图扩大在欧洲安全事务上的话语权和影响力、欧洲内部在如何处理与俄罗斯关系上又存在分歧的背景下,“北溪2号”已经沦为各方政治博弈的筹码,其正式通气的时间或将推迟到今年底,在此之前,尽管有美国出口增长的些许弥补,但欧洲仍将面临天然气供应紧张的窘境。

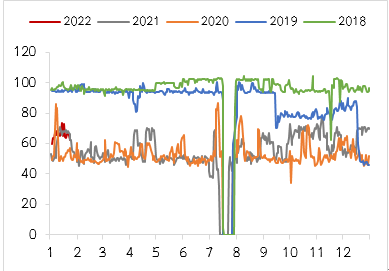

另一方面,欧洲天然气库存由于去年初的冷冬气候导致取暖需求大幅增加,以及二季度补库不及预期,导致去年下半年至今库存远低于近五年同期均值,目前库存为10年来最低水平。作为欧洲最大的天然气储备国家,德国的天然气库存率于去年12月首次降至60%以下。尽管今年冬天欧洲并未如此前预期般出现寒潮,取暖需求有所减少,但绝对低位的库存使得欧洲天然气价格对于供应的可能变动十分敏感。

图表7:欧洲天然气库存(单位:%)

资料来源:Bloomberg、光大期货研究所

图表8:欧洲天然气管道提取量(单位:吉瓦时/日)

资料来源:Bloomberg、光大期货研究所

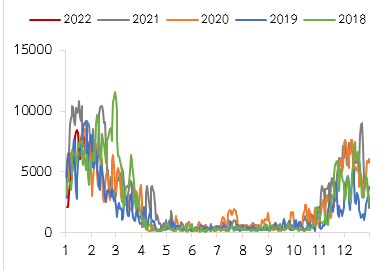

此外,去年欧洲多国风力较弱,且遭遇极端天气,海上风速远低于正常值。据欧洲风能协会的数据显示,2021年全年欧盟风能发电量同比下降7%以上。核电方面,德国由于反核浪潮国内核电发电量逐年减少,法国4座核电站去年处于故障维修中,且核电调峰能力有限。因此,新能源发电的不稳定性导致欧洲电力市场供应不足,也增加了其对天然气发电的依赖。

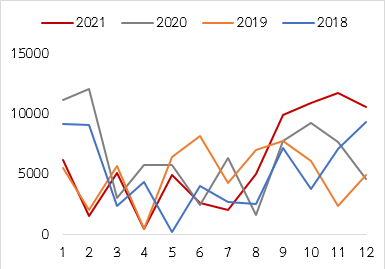

图表9:英国风电发电量(单位:百万瓦/日)

资料来源:Bloomberg、光大期货研究所

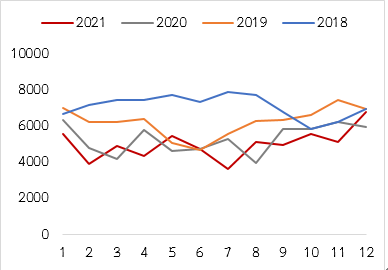

图表10:英国核电发电量(单位:百万瓦/日)

资料来源:Bloomberg、光大期货研究所

三、用电成本抬升,欧洲锌冶炼厂陷入亏损

10月中旬左右,Trafigura子公司Nrystar宣布将因电价上涨在用电高峰时期对三家冶炼厂减产50%。随后LME价格直线拉升,走出前三季度窄幅波动区间。其后,Glencore于11月宣布将提前检修其意大利Portoveme的一条产线。12月,Nrystar加码减产,宣布将于明年1月提前停产检修法国Auby冶炼厂。在各大公司陆续发布公告后,市场逐步开始正视欧洲电价飙升对当地锌冶炼厂企业带来的负面影响。

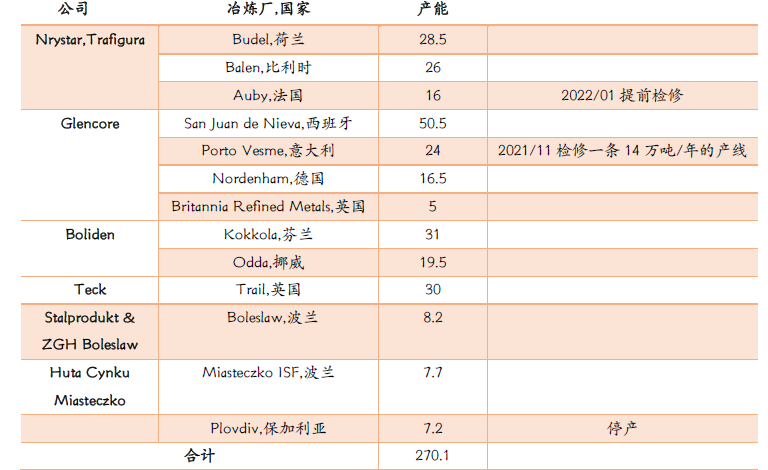

图表11:欧洲冶炼厂分布及产能(单位:万吨)

数据来源:Wood Mackenzie、光大期货研究所

从冶炼厂分布来看,Glencore分别在意大利、德国、西班牙和英国拥有四座冶炼厂,合计产能96万吨。Trafigura控股的Nrystar在法国、比利时和荷兰的三座冶炼厂合计产能70.5万吨。Boliden分别在芬兰和挪威各有一家冶炼厂,合计产能50.5万吨。Teck拥有一座位于英国的冶炼厂Trail,产能30万吨。波兰的两家冶炼厂分别由Stalprodukt & ZGH Boleslaw和Huta Cynku Miasteczko控股,合计产能15.9万吨。目前来看,除了Glencore和Nrystar对公告有减产外,其他几家公司都尚未对外公告有减产意图。

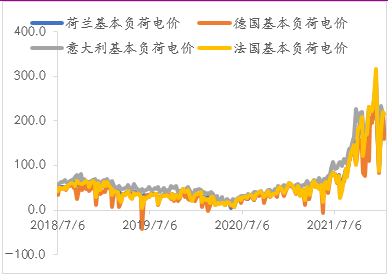

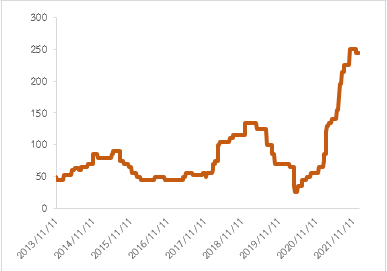

图表12:欧洲电价走势(单位:欧元/千度)

数据来源:Bloomberg、光大期货研究所

图表13:全球硫酸价格(单位:美元/吨)

数据来源:Bloomberg、光大期货研究所

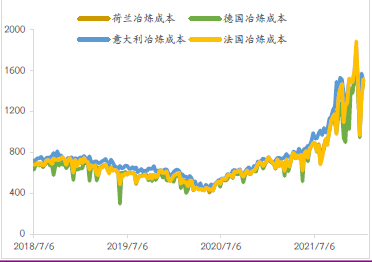

根据SMM数据显示,冶炼厂单吨精锌冶炼全程大约需要3800-4000度电,电力消费成本占据了冶炼成本很大一个比例。因此,欧洲电价的大幅上涨,明显抬升了整体锌冶炼的成本。

图表14:欧洲锌冶炼成本(单位:欧元/吨)

数据来源:Bloomberg、光大期货研究所

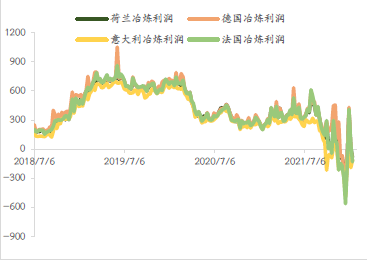

图表15:欧洲锌冶炼利润(单位:欧元/吨)

数据来源:Bloomberg、光大期货研究所

根据ILZSG数据统计,欧洲月度冶炼精锌20万吨左右,生产锌矿9万金属吨左右。这也就意味着一半以上的锌冶炼厂需要进口锌矿进行冶炼,而从当前国内的进口矿加工费走势来看,加工费仍位于一个历史上比较低的位置。虽然2021年全球硫酸价格上涨幅度较高,在电价未进入飞速上涨通道前,冶炼厂的冶炼利润仍处在比较可观的位置。但是,根据模型测算,在电价涨超200欧元/千度时,荷兰、德国、意大利和法国的冶炼厂均陷入了亏损。在电价超过300欧元/千度时,冶炼更是陷入了每单吨冶炼亏损300-400欧元。

另一方面,LME欧洲库存当前仍处低位且维持去库节奏。从LME欧洲升水来看,1/21当周北欧地区升水报价环比上周上调至400-420美元/吨。

若欧洲天然气供应紧缺问题贯穿整个一季度,电价仍维持易涨难跌,欧洲冶炼厂在大幅亏损下采取与Auby冶炼厂一样的提前检修措施概率较高。在欧洲供应紧张,当地LME库存水平低较难平滑供应扰动,叠加目前欧洲和美国海运堵塞问题对进口造成扰动的背景下,仍维持对锌价短期走势偏强的观点。