简

简 繁

繁 一、一周行情回顾

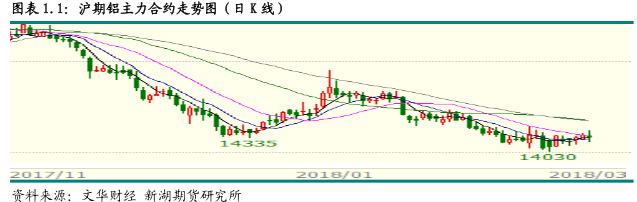

节后消费复苏缓慢,但预期较强,加之成本支撑及政策因素顾虑,致使节后铝价企稳并有所反弹,但在不断攀升的库存压力下,价格反弹力度有限。沪期铝主力 1804 合约自节前 14100 水平攀升至近 14400 水平,最高至 14480 元/吨。周五有所回落,并收于 14340元/吨,一周跌 0.17%。

本周外盘铝价弱势震荡,波动幅度缩小。美元指数走强、原油价格下挫以及中国 2 月份 PMI 数据不及预期对外盘铝价造成负面影响,伦交所三月期铝价自 2160 美元/吨以上跌至 2140 美元/吨水平。不过海外市场供应短缺抑制了价格下跌幅度,加之美国明确对其铝进口征税,海外市场现货升水大涨,伦铝价格跌幅有限。

二、现货市场情况

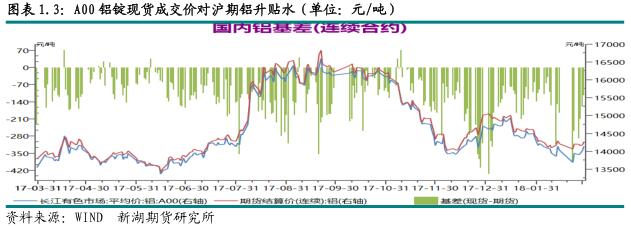

本周现货市场出现短暂活跃,因期现价差较大,存在无风险套利,贸易商积极接货,不过下游企业接货力度仍有限。华东市场成交价格自 13950元/吨以下逐渐反弹至 14100元/吨以上,广东成交价格自 14050 元/吨上下上涨至 14200 元/吨以上。不过随着价格上,期现价差收窄,成交逐渐降温。期现价差方面,周初基差维持在-200 以下,之后缓慢上升,最高-120。周五又降至-150 左右。

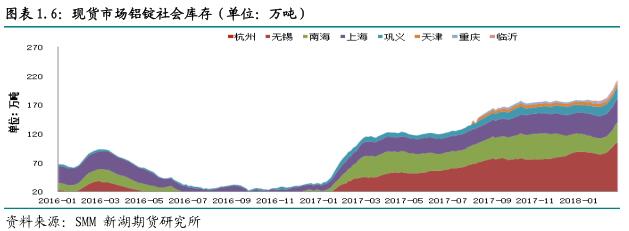

三、库存变化情况

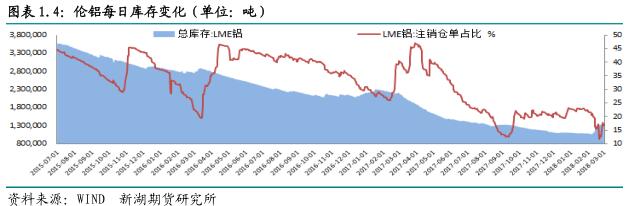

2 月份大幅回升后,本周伦交所铝库存再度下降,总库存自 133 万吨降至 132 万吨,注销仓单则呈上升态势,自上周的 17 万吨以下上升至 22.8 万吨,占比回升至 17.3%。

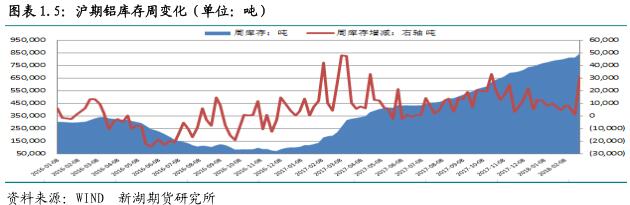

上期所铝库存本周大增超 3 万吨,总库存升至,总库存升至 84.2 万吨。本周库存增量大多在广东,一周增 1.67 万吨,上海库存增 7000 吨,天津库存增 5200 吨,山东增 1000吨。本周仓单增 6143 吨至 77.6 万吨。

节后铝锭社会库存持续大幅攀升,因产量持续回升,而消费复苏缓慢。另外,节后运行情况明显改善。SMM 数据显示截至本周四,铝锭社会库存攀升至 210 万吨以上。预计本月库存延续攀升态势,随着下游开工回升,库存攀升势头逐渐放缓。

四、行情展望

国内 2 月份 PMI 数据远逊于预期,虽然这与春节假期有一定的关系,不过仍反映制造业扩张放缓。国内环保不放松,对下游铝消费负面影响仍在。

节后,国内铝加工厂接货陆续开工,不过开工率普遍低,局部地区仍受环保因素影响。相比之下新产能投产积极性不减,去年年末开启的工厂继续释放新产能,新一批建成产能也在节后通电,另外,采暖季限产部分产能也在筹备复产,因此一季度新产能投放继续维持较快速度,产量将延续快速上升态势。IAI 数据显示 1 月中国原铝产量 287.7 万吨,较去年 12 月大增 16.3 万吨。海关数据显示 1 月份铝半成品出口 39.5 万吨,同比增 14.4%,较去年 12 月份增近 0.2 万吨。出口大增得益于去年四季度以来国内外比价走弱。

节后国内库存大幅攀升,截至本周四库存累计增近 31 万吨,总库存攀升至 210 万吨以上。节后氧化铝价格也有所下跌,这与采暖季后限产企业复产预期有关。

总体看,国内原铝市场供应快速回升态势不改,因新产能积极投放。消费方面虽然预期较强,但实际复苏情况仍待观察。短期内消费增长恢复速度或不及供应上升速度,库存继续累积,另外成本仍有较大下降可能。在多空两方面的博弈下,短期铝价难有趋势性走势,以振荡为主,操作建议观望为主。由于美国确定对其进口铝制品征收关税,这将使国内外基本面进一步背离,外企内弱的走势或呈常态,因此买外抛内套利机会值得关注。