简

简 繁

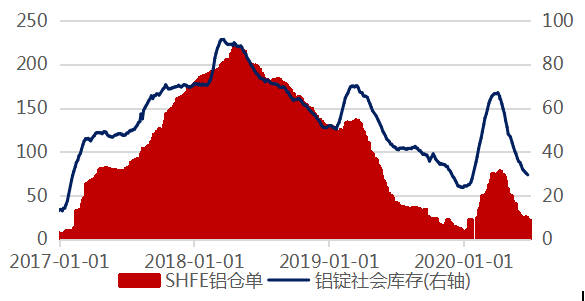

繁随着二季度进入尾声,铝价经历了长达三个月的持续反弹,目前沪铝主力价格已回到海外疫情爆发前的水平,现货价格更是回到14000元/吨以上,持续反弹的背后是宏观和基本面的双重支撑。宏观层面,国内经济持续回暖,制造业PMI连续处于荣枯线之上,目前多数行业已经回到接近正常的水平,同时政府的刺激政策也使得市场情绪逐渐乐观;基本面端,复产复工带来的下游需求表现强劲,疫情后期实现“V”型反弹,二季度表观消费同比增速高达10%以上,库存不断下降并至70万吨附近,低库存给予多头有利支撑,铝价不断攀升。不过随着铝消费逐渐进入淡季,同时冶炼产能不断释放增量,供需边际将进一步走弱,库存拐点的到来已不远,铝价上行阻力增加,但考虑累库节奏不确定性以及7月合约交割前库存难回高位,铝价下跌或并不顺畅。

季节性淡季来临,需求边际走弱

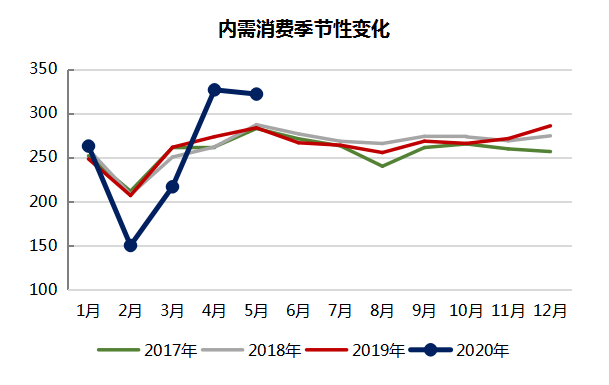

进入6月,需求环比已有所走弱,略显淡季迹象,但在地产、医疗以及家电板块的带动下,走弱幅度低于预期,同比来看,内需消费增速预计仍接近10%左右的水平。在需求相对强劲的情况下,库存仍在不断下降,截至6月29日,全国铝锭库存下降至71.8万吨,整体社会库存(铝棒+铝锭)下降至80万吨水平之下。即将进入7月,加工企业新增订单在6月已有所下滑,对应排产将在7月体现,同时从季节性情况来看,7月通常较6月需求进一步下滑,因此内需边际环比继续走弱。而出口方面,目前欧美等经济体正处于积极的复工、复产阶段,制造业、服务业PMI均环比回暖但仍处在荣枯线之下,尤其美国多州疫情的二次反弹将对复苏计划造成一定影响,需求改善速度将弱于中国,同时沪伦比值持续高位,不利于出口的改善,预计仍处于疲软之势。综合来看,需求边际将明显走弱。

冶炼利润持续高位,供应不断贡献增量

由于铝价的持续反弹,国内电解铝冶炼平均利润重回高水平且维持时间较长,经测算,目前冶炼平均利润高达1600元/吨之上,90%以上的产能均处于盈利状态。在此情况下,前期检修停产的产能复工意愿较强,包括六盘水双元铝业、重庆国丰、万基铝业、豫港龙泉等均已复产完或在复产,同时新投方面,云南文山、广元中孚、云南神火等继续贡献产能增量,供应端持续增长,根据阿拉丁统计,截至6月24日,全国电解铝运行产能已回到3741万吨,较5月底提高了48万吨。进入下半年,云南、内蒙、广西将继续贡献产能增量,预计新增产能量级可达200万吨,供应压力逐渐显现。

供需矛盾平淡,氧化铝反弹缓慢

正如前文所述,国内电解铝产能预计将处于持续增长的趋势,因此需求端将不断改善,但同时供应端,上半年国电投遵义投产,近期广西华晟新材料亦有投产预期,叠加现存建成产能,国内氧化铝供应充足,同时海外氧化铝价格仍具有优势,进口窗口持续开启,氧化铝供需矛盾并不突出,考虑国内电解铝冶炼利润的不断修复以及海外价格同步修复,氧化铝价格具备上涨动力,但是上涨的空间和速度相对较缓。

综上所述,目前需求下行且供应增加的情况下,供需边际将进一步走弱,库存即将迎来拐点,基本面支撑削弱,铝价上行阻力加大,但在当月合约交割前,累库节奏尚不确定,预计库存增量有限,所以铝价下行或并不顺畅。