简

简 繁

繁4月15日笔者曾在相对低位,分析了沪铝的投资价值(华联观察:沪铝的“价值投资”在哪?)。4月份、5月份沪铝在海外公共卫生事件缓和、原油的大幅反弹、国内大幅去库的多重推动下,从1.2万下方大幅反弹到1.4万附近,6月29日,笔者写了华联观察《沪铝利润修复,产能有压制》。8月份笔者做了《沪铝Back结构如何解》的专题观察?10月份,沪铝价格震荡向上,不断创出新高,本文拟从供需及利润角度对期铝的后市做下展望,对投机及产业客户提出不同的操作建议。

数据来源:POBO

供需情况

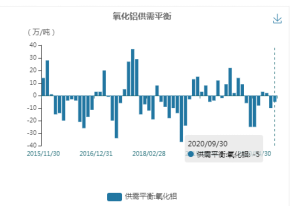

权威机构统计,2020年09月份,氧化铝供需缺口5万吨,较上个月供需过剩5万吨,从季节性角度分析,当前供需平衡情况维持在平均水平;2020年08月份,电解铝供需累计值过剩153.7万吨万吨,从季节性角度分析,当前供需平衡情况维持在较高水平。

图1:IAI全球铝供需平衡

数据来源:WIND,华联期货数据库

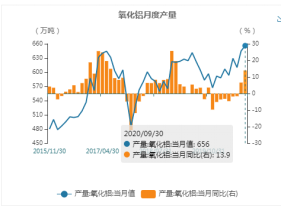

图2:中国氧化铝

数据来源:WIND,华联期货数据库

2020年09月,国内氧化铝产量为656万吨,较上一个月增加11.1万吨,当月同比增加13.9%,国内产量维持在较高水平;进口量方面,国内进口氧化铝为354,741.36吨,较上个月增加91,708.61吨,国内进口量维持在较高水平;产能方面,国内在产产能为7,200万吨,总产能为8,812万吨,开工率为81.71%,国内开工率维持在较低水平。

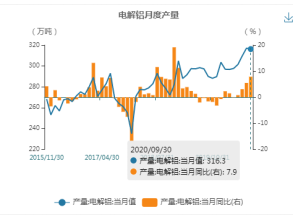

国家统计局:2020年09月,月度电解铝产量为316.3万吨,较上个月减少0.8万吨,同比增长7.9%,从季节性角度分析,当前产量维持在较高水平;全国产能利用率为89.75%,分地区来看,山东地区产能利用率为92.41%,新疆地区产能利用率为91.26%,河南地区产能利用率为83.3%,从季节性角度分析,全国产能利用率维持在较高水平。SMM数据显示,10月(31天)中国电解铝产量324.9万吨,同比增长8.5%。截至10月末,全国电解铝运行产能规模续增至3867万吨/年,建成规模4418万吨/年,全国电解铝企业开工率87.5%。2020年1-10月国内电解铝累计产量3068.2万吨,累计同比增加4.2%;国内电解铝累计消费3150.4万吨,累计同比增加8.5%。

图3:中国氧化铝产量

数据来源:WIND,华联期货数据库

图4:中国电解铝产量

数据来源:WIND,华联期货数据库

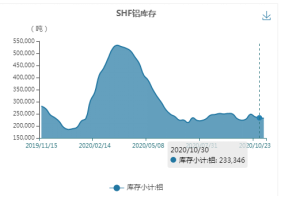

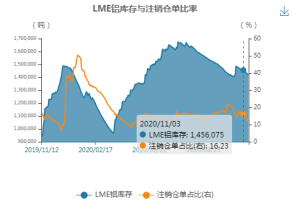

2020年11月06日,上海期货交易所电解铝库存为231,716吨,较上一周减少1,630吨。从季节性角度分析,当前库存较近五年相比维持在较低水平。2020年11月11日,LME铝库存为1,419,225吨,较上一交易日减少6,225吨,注销仓单占比为12.17%。11月12日,去库延续,SMM统计国内电解铝社会库存62.9万吨,周度下降2.5万吨。从季节性角度分析,当前库存较近五年相比维持在较低水平。去库延续中,支撑铝价。

图5:SHFE铝库存

数据来源:WIND,华联期货数据库

图6:LME铝库存

数据来源:WIND,华联期货数据库

需求状况

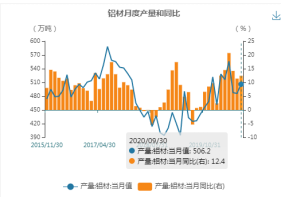

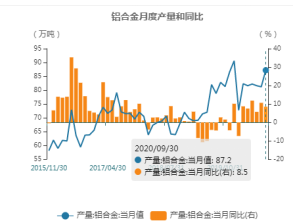

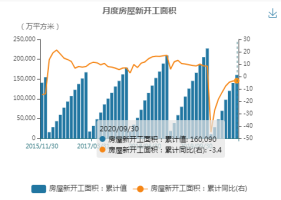

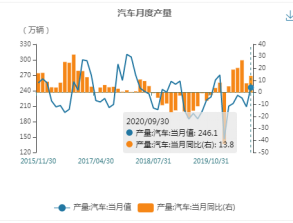

2020年09月,铝材月度产量为506.2万吨,较上个月增加20.2万吨,同比增加12.4%。从季节性角度分析,当前月度产量维持在较高水平。2020年09月,铝合金月度产量为87.2万吨,较上个月增加6万吨,同比增加8.5%。从季节性角度分析,当前月度产量较近5年相比维持在较高水平。2020年09月,房屋新开工面积为160,090万平方米,累计同比减少3.4%;房屋竣工面积为41,338.2万平方米,累计同比减少11.6%;汽车产量为246.1万辆,当月同比增加13.8%;空调产量为1,714.1万台,当月同比减少8.5%;家用电冰箱为935.8万台,当月同比增加28.2%。需求边际好转,去库存较好。

图7:铝材月度产量

数据来源:WIND,华联期货数据库

图8:铝合金月度产量

数据来源:WIND,华联期货数据库

图9:房屋开工面积

数据来源:WIND,华联期货数据库

图10:汽车月度产量

数据来源:WIND,华联期货数据库

成本与利润:

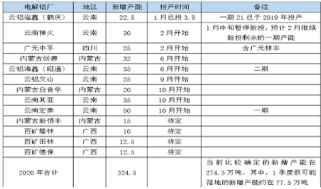

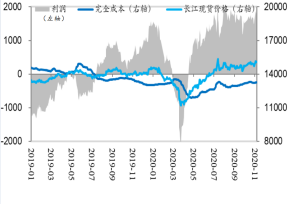

11月份预估国内电解铝行业平均成本约13400元/吨,平均盈利2000元/吨以上,现金流成本更低,盈利更加丰厚,较高的利润也将加速产能的释放。预计2020年电解铝计划新增324万吨,但实际投产进度弱于预期,预估有260万吨左右。云南电解铝厂陆续投产,较低的电力成本进一步压低铝的生产成本。

图11:新增产能

数据来源:WIND,华联期货数据库

图12:企业利润

数据来源:我的有色,华联期货数据库

观点

沪铝经过2个多月份的震荡后,10月份以来,宏观情绪偏暖,产量有大幅的提升,但国内消费更是超预期,表观体现在显性库存及社会库存都处在低位,呈现去库态势,绝对库存不断走低。预计边际需求改善及低库存仍将支撑沪铝,但需关注宏观面对沪铝的扰动。伦铝在各国刺激政策的背景下,交易重心上移,但强度可能弱于国内。国内沪铝供需两旺,价格步步走高,目前较高的利润也容易诱发部分企业的产能释放,但释放进度要看企业的实际情况。由于沪铝呈现“backwardation”结构,期价已经反映部分利润被压缩的预期,整个价格结构对买入套保者有利,但绝对值较高,产业客户可加快卖现,在期货的虚拟库存代替实体库存或买近抛远套利操作;在这种多头趋势下,投机客户可逢支撑买入(中短期支撑位14600元/吨;压力位15600元/吨)。后期关注国内消费、产量,企业的投产情况。