简

简 繁

繁内容提要

沪铝本周延续上周跌势,但在16000元/吨暂获支撑。从目前的结构情况来看,铝价冲高回落后,废铝等价格回落幅度较小,下游采购犹豫恐高。而铝价近期的大涨,令企业的加工利润大幅上涨,目前已经超过3300元/吨,在多年未见的高利润刺激下,铝厂主动减产概率不大。同时需要注意的是,进口废铝政策导致进口不畅,紧邻春节备货,精废价差将会再度缩小。

宏观面来看本周市场因欧洲央行再度祭出宽松政策,预期兑现后刺激市场出现一定程度的上涨。同时美国刺激政策或将在本月落地,也令市场充满期望,而疫苗好消息叠出,市场情况较为乐观。在此情况下对市场都有不小的支撑作用。

操作建议

沪铝关注上方压力位16500元/吨一线,下方在15500元/吨有支撑,配合持仓及宏观面变化决定后市操作。虽然基本面并无太大变化,但若宏观利好持续发酵,则价格仍有走高的动力。

风险提示

利多:美国新一轮的刺激政策如预期达成;中国宏观有进一步宽松预期。

利空:美国大选再起纷争;美股、原油出现大幅回落;欧洲美国疫情加剧。

行情回顾沪铝主力2101合约本周于16400元/吨开盘,周初开盘后借助上周五涨势,开盘后继续震荡上行,最高涨至16465元/吨后就告回落,之后多头获利离场,出现一波下跌并跌破16000元/吨平台。周二一度尝试再度向上突破,但依然在16200元/吨遇阻,尾盘出现回落。周三开盘后空头大幅增仓,创出本周低点15860元/吨,尾盘回升但16000元/吨依然承压。周四低开后快速拉升,多头入场增仓上行,并突破16400元/吨平台。周五受到周边品种带动,晚间大幅上扬,盘中最高涨至16620元/吨,但下午风云突变市场尽数回落,沪铝也快速跳水并再度测试16000元/吨关口支撑。周五收盘主力合约收于16110元/吨,周比下跌1.47%

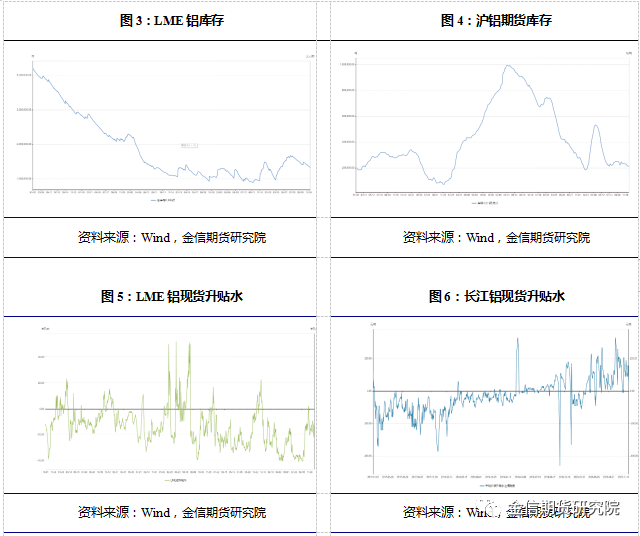

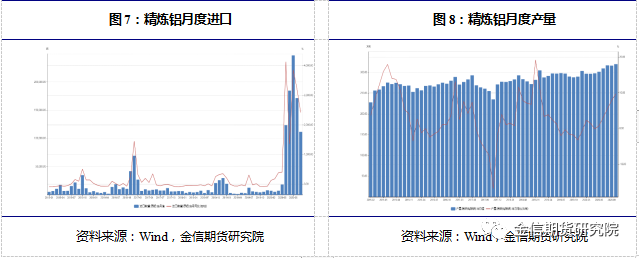

现货库存汇总12月10日,SMM统计国内电解铝社会库存59.6万吨,周度降库0.4万吨,不同消费地库存增减不一,南海地区贡献主要降幅,主因到货偏少;巩义及无锡地区录得小幅累库,主因到货较前期增多,且巩义及周边地区因环保限产抑制当地需求。近期河南地区环保限产政策正在执行中,大中小型规模铝加工企业皆受到不同程度的影响,但从调研情况反馈来看,电解铝厂铸锭及铝水比例相应需要作出调整。从产量上说,我们维持此前观点不变。

一周新闻数据汇总

1. 将着力推动扩大重点商品的消费。比如,鼓励相关地区优化汽车限购措施,开展新一轮汽车下乡和以旧换新;落实全面取消二手车限迁政策,健全报废汽车回收利用体系;积极发展汽车养护、维修、保险、租赁等汽车后市场,畅通新车、二手车、报废汽车的流通循环。再比如,鼓励有条件的地方对淘汰旧家电家具并购买绿色智能家电、环保家具给予补贴;鼓励发展“互联网+废旧物资回收”新模式,促进家电家具等更新换代。(商务部)2. 进入采暖季后,受重污染天气管控影响,东方希望晋中氧化铝公司减产100万吨/年产能;东方希望三门峡铝业公司减产70万吨/年产能;洛阳香江万基铝业公司三台焙烧炉仅运行1台,影响产能40万吨/年。北方氧化铝企业阶段内降低开工率导致氧化铝供应增速下降。各种利好积累助推氧化铝价格上涨。(铝道网) 3. 乘联会11月份国内狭义乘用车市场销量达208.1万辆,同比增长8.0%,环比增长4.5%;1-11月累计销量1700.2万辆,累计增速-8.3%。2021年预测值中值为2506万辆,2025年预测值中值为2697万辆,2030年预测值中值为3055万辆。(中汽协)

行情分析及思路沪铝本周延续上周跌势,但在16000元/吨暂获支撑。从目前的结构情况来看,铝价冲高回落后,废铝等价格回落幅度较小,下游采购犹豫恐高。而铝价近期的大涨,令企业的加工利润大幅上涨,目前已经超过3300元/吨,在多年未见的高利润刺激下,铝厂主动减产概率不大。同时需要注意的是,进口废铝政策导致进口不畅,紧邻春节备货,精废价差将会再度缩小。宏观面来看本周市场因欧洲央行再度祭出宽松政策,预期兑现后刺激市场出现一定程度的上涨。同时美国刺激政策或将在本月落地,也令市场充满期望,而疫苗好消息叠出,市场情况较为乐观。在此情况下对市场都有不小的支撑作用。预期下周沪铝将落在15500-16500元/吨区间。