简

简 繁

繁内容提要

沪铝本周延续上周跌势,但在15300元/吨暂获支撑,周K线连续拉出两根大阴线。从目前的结构情况来看,铝价冲高回落后,废铝等价格回落幅度较小,下游采购犹豫恐高。而铝价近期的大涨,令企业的加工利润大幅上涨,在多年未见的高利润刺激下,铝厂主动减产概率不大。当下面临库存持续累积增加,以及由于高利润导致供应端增加的压力。但仍需关注,限产政策解除后下游需求复苏,带动采购意愿增加以及一月春节前备货。 宏观面来看本周市场仍在关注疫苗变异导致的时长恐慌情绪,以及英国成功脱欧后的政策影响等等。操作建议沪铝关注上方压力位16500元/吨一线,下方在15000元/吨有支撑,配合持仓及宏观面变化决定后市操作。虽然基本面并无太大变化,但若宏观利好持续发酵,则价格仍有走高的动力。风险提示

利多:疫情好转;中国宏观有进一步宽松预期。

利空:美股、原油出现大幅回落;病毒变异加剧

01

行情回顾

沪铝主力2102合约本周于15975元/吨开盘,周初开盘后单边快速下探,16000元/吨平台无法突破,转而回落至15500元/吨平台寻求支撑。周二尝试在15600元/吨平台盘整,但日内再度出现大跌,最低跌至15295元/吨,为本周最低点。周三围绕15500元/吨平台展开盘整,但上行依然发力。周四一度尝试冲高,但遇阻后下午回落,15500元/吨平台阻力较大。周四收盘主力合约收于15460元/吨,周比下跌2.77%

02

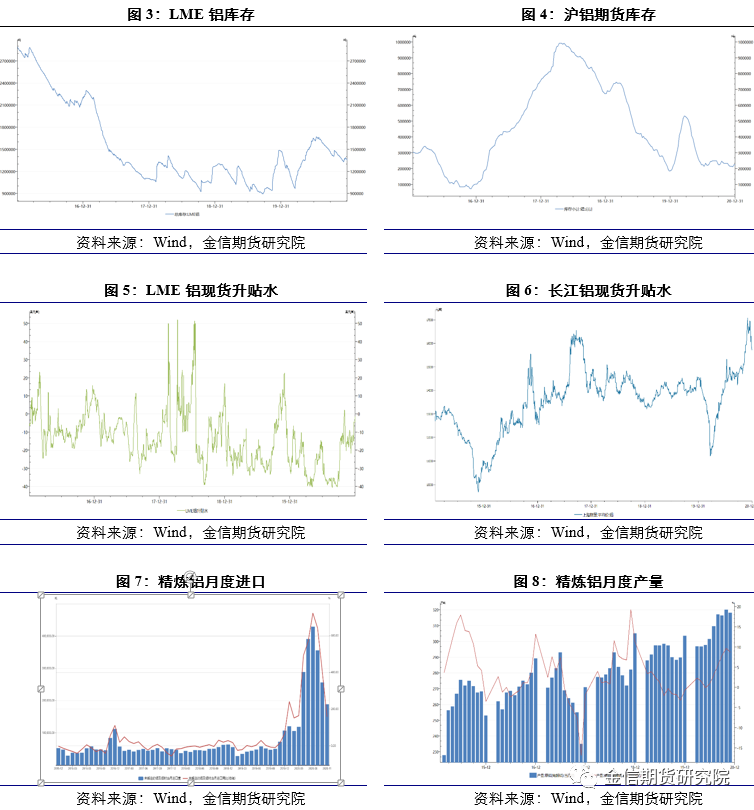

现货库存汇总

12月31日,SMM统计国内电解铝社会库存61.3万吨,周度累库2.7万吨。华东及南海地区持续累库,巩义库存续降。无锡地区到货增多,增量主要来自新疆、青海、河南及山东地区;巩义因上周出库转暖叠加到货不多表现去库;其它地区较前一周变动不大。

本周五SMM统计上海地区保税铝锭库存较前一周五小增300吨。

03

一周新闻数据汇总

1. 2020年11月我国共进口铝土矿805.50万吨,同比续增11.76%,环比转为正增长,增加0.65%,当月进口环比增量体现在黑山、所罗门及马来西亚国家的进口,此外几内亚进口量环比继续小增。(海关总署)

2. 2020年11月份中国氧化铝进口量为24.94万吨,环比增长43.17%,同比增长20.60%,去年同期该值为20.68万吨;2020年1-11月份中国氧化铝进口量累计达到339.74万吨,同比增长172.97%。另外,2020年11月份中国氧化铝出口量为0.88万吨,环比增长282.61%,同比下降17.76%;11月份中国氧化铝净进口为24.07万吨,环比增长40.02%,同比增长22.74%。(海关总署)

3. 日本丸红公布2020年11月日本三大港口铝锭库存25.4万吨,环比10月减少2.51万吨,较去年同期减少6.72万吨,同比降幅达20.9%。11月日本三大港口铝锭库存分别为横滨13.3万吨,名古屋10.28万吨,大阪1.81万吨。(文华财经)

04

行情分析及思路沪铝本周延续上周跌势,但在15300元/吨暂获支撑,周K线连续拉出两根大阴线。从目前的结构情况来看,铝价冲高回落后,废铝等价格回落幅度较小,下游采购犹豫恐高。而铝价近期的大涨,令企业的加工利润大幅上涨,在多年未见的高利润刺激下,铝厂主动减产概率不大。当下面临库存持续累积增加,以及由于高利润导致供应端增加的压力。但仍需关注,限产政策解除后下游需求复苏,带动采购意愿增加以及一月春节前备货。 宏观面来看本周市场仍在关注疫苗变异导致的时长恐慌情绪,以及英国成功脱欧后的政策影响等等。现货市场节前备货氛围较差,节后将会继续累库,预期下周沪铝将落在15000-16000元/吨区间。