简

简 繁

繁内容提要

沪铝本周继续在14700-15000元/吨区间内震荡整理,多次向下突破获得支撑位,周五再度站上15500元/吨重要关口。本周社库较上周大幅增加3.2万吨,创出3个多月来的高点。虽然近期库存出现累积,但是总库存依然近几年来的偏低水平,现货市场持续维持升水结构,同时近期市场普遍有软逼仓的预期,因此价格非常坚挺。宏观面来看本周市场的焦点在美元的回升,美国近期公布的经济数据均好于预期,推动美元继续向上,本周最高涨至91.5。同时,拜登推出的1.9万亿美金的刺激法案依然未能活动通过,市场预期依旧但不如前期,这将对未来市场信心带来影响。而国内继续维持流动收紧的态势,市场资金还是不宽裕,推动价格上行的动力不足。 操作建议沪铝关注上方压力位15500元/吨一线,下方在14500元/吨有支撑,配合持仓及宏观面变化决定后市操作。风险提示利多:疫情好转。 全球继续大幅放水。中国宏观有进一步宽松预期。利空:美股、原油出现大幅回落。疫情再度加重,病毒变异加剧。

01

行情回顾

沪铝主力2103合约本周于15000元/吨开盘,周初开盘后尝试向上突破,最高涨至15465元/吨即告快速回落,转而回落至15200元/吨平台整理。周二开盘后受到库存快速累积的拖累,价格单边回落至14895元/吨,尾盘小幅回升至15000元/吨平台。周三整日围绕15000元/吨平台争夺,价格波动较小。周四受到市场整体氛围好转的带动,再度试图向上突破,并站上15200元/吨平台。周五开盘后大幅走高,价格一度站上15600元/吨,但高位压力较大出现回撤,尾盘站稳该重要平台,主力合约收于15555元/吨,周比上涨2.5% 。

02

现货库存汇总

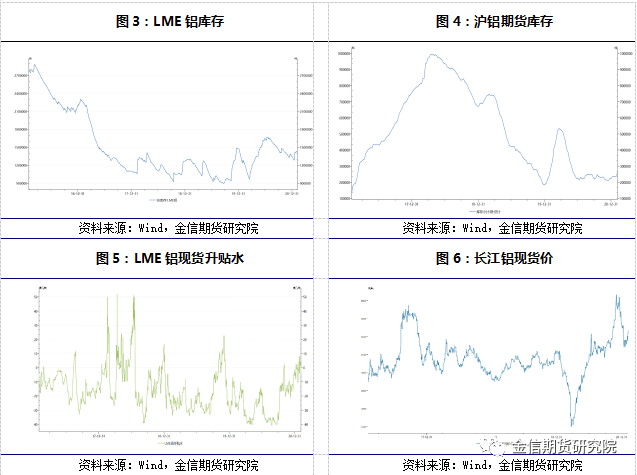

2月4日,SMM统计的国内电解铝社会库存较1月28日增加3.2万吨至71.4万吨,创2020年10月15日以来的高点,其中巩义、杭州地区贡献主要增量。需持续关注各地到货情况对节前累库幅度的影响。 SMM统计,截至2月5日上海保税区铝锭库存为35000吨,环比上周五增加11000吨,当前保税区铝锭库存为近5个月新高,进口窗口关闭后,铝锭开始在保税区仓库累积。

03

一周新闻数据汇总1. 2020年12月份,中国铝冶炼产业景气指数为46.1,较上月上涨2.4个点;先行合成指数为85.3,较上月上升2.2个点。模型监测结果显示,11月份产业景气指数继续在“正常”区间回升,加之先行合成指数连续上升,行业景气度呈现上升态势。(中国有色金属工业协会)2. 根据中国汽车工业协会统计的重点企业旬报情况预估,2021年1月,汽车行业销量预计完成254万辆,同比增长31.9%;细分车型看:乘用车销量预计完成207万辆,同比增长28.4%;商用车销量预计完成48万辆,同比增长50.1%。

3. 日前贵州省发改委发布了《贵州省长江经济带发展负面清单实施细则》(征求意见稿)公开征求意见,该细则指出:禁止钢铁、电解铝、水泥、平板玻璃行业违规新增产能项目。

04

行情分析及思路沪铝本周继续在14700-15000元/吨区间内震荡整理,多次向下突破获得支撑位,周五再度站上15500元/吨重要关口。从现货市场来看,下游企业逐步进入检修和假期,订单出货明显减少。本周社库较上周大幅增加3.2万吨,创出3个多月来的高点。虽然近期库存出现累积,但是总库存依然近几年来的偏低水平,现货市场持续维持升水结构,同时近期市场普遍有软逼仓的预期,因此价格非常坚挺。宏观面来看本周市场的焦点在美元的回升,美国近期公布的经济数据均好于预期,推动美元继续向上,本周最高涨至91.5。同时,拜登推出的1.9万亿美金的刺激法案依然未能活动通过,市场预期依旧但不如前期,这将对未来市场信心带来影响。而国内继续维持流动收紧的态势,市场资金还是不宽裕,推动价格上行的动力不足。延迟抵达的铝锭现货本周已陆续续抵达,库存已经快速累积,预期下周沪铝将落在14500-15500元/吨区间。