简

简 繁

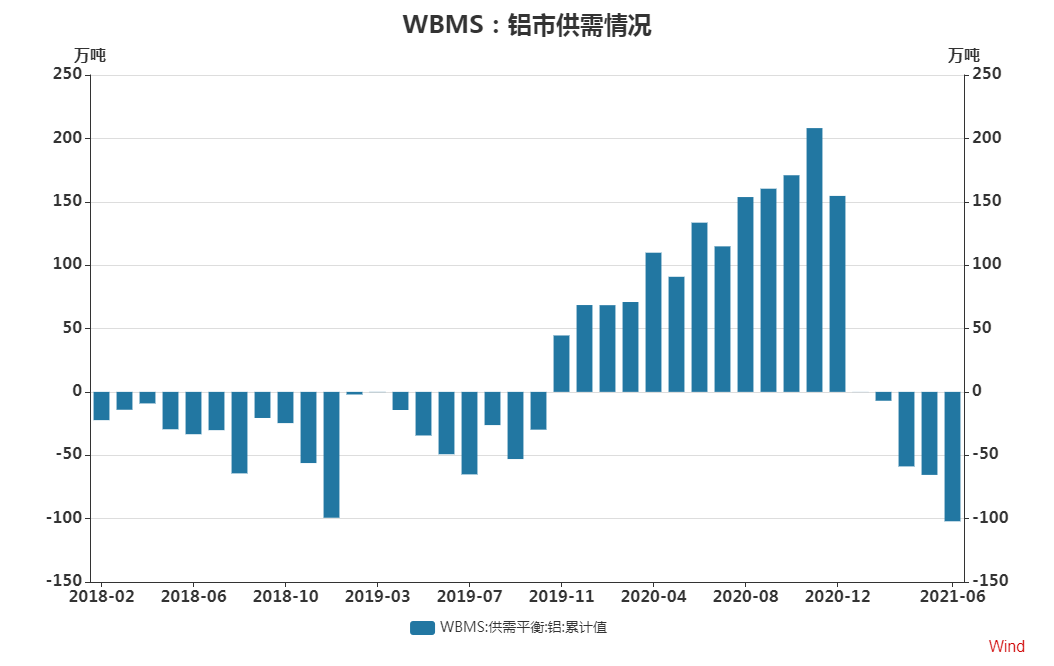

繁今年三季度以来随着全球通胀升温以及经济持续复苏,美联储逐渐转向鹰派,早在7月底美联储就已开始讨论年内缩减购债。然而最新的美国经济数据表现却不尽人意,制造业、服务业PMI均有所回落,显示美国经济复苏步伐放缓。此外,德尔塔毒株疫情的蔓延以及持续的通胀压力使美国经济不确定性再度提升,美联储年内能否缩减购债依然存在不小变数,短期美元指数上行动力仍不够强劲。而国内方面,央行在本周一的货币信贷形势分析座谈会释放了重要信号。央行行长易纲表示,要增强信贷总量增长的稳定性,坚持推进信贷结构调整,促进实际贷款利率下行,小微企业综合融资成本稳中有降;要继续推进银行资本补充工作,提高银行信贷投放能力。国内经济政策呈现出一定边际宽松迹象,下半年宏观经济政策存有一定调整空间,给予了市场一定信心。同时,当前铝市基本面依旧强劲,供应端扰动尚未平息,且有进一步扩大趋势。此外,库存去化明显,整体表现好于预期,叠加“金九银十”消费旺季即将到来,加工企业补库需求有所提升,刺激铝市看多情绪。整体来看,短期外围利空情绪或将继续发酵,而沪铝期价整体表现相对抗跌,且整体偏强的基本面对铝价形成较强支撑,后市铝价有望维持震荡偏强态势运行。文章具体从铝市供需层面进行分析。据世界金属统计局最新报告:2021年1-6月全球铝市场供应短缺102.1万吨,而2021年1-5月全球铝市场供应短缺65.50万吨,2020年全年供应过剩117.4万吨。具体看,6月全球铝产量为576.72万吨,同比增加5.6%;6月全球铝市场消费量为609.27万吨,1-6月全球铝消费量为3547万吨,同比减少2783.2万吨。数据显示当前全球铝市供应短缺局面延续,且供不应求程度较为严重。具体看国内方面,据海关总署数据,7月中国原铝产量326万吨,同比增长7.4%;环比下滑0.9%,中国原铝产量连续三个月出现下滑,而当前国内在“电荒”加剧及“双控”趋严背景下,三季度减产量有望进一步扩大,同时新增项目落地时间也将进一步后延。此外,当前国内市场消费依旧良好,且“金九银十”消费旺季临近,在“现有基础后有盼头”的供需格局下,预计下半年国内供应缺口将持续扩大。

数据来源:瑞达期货,WBMS

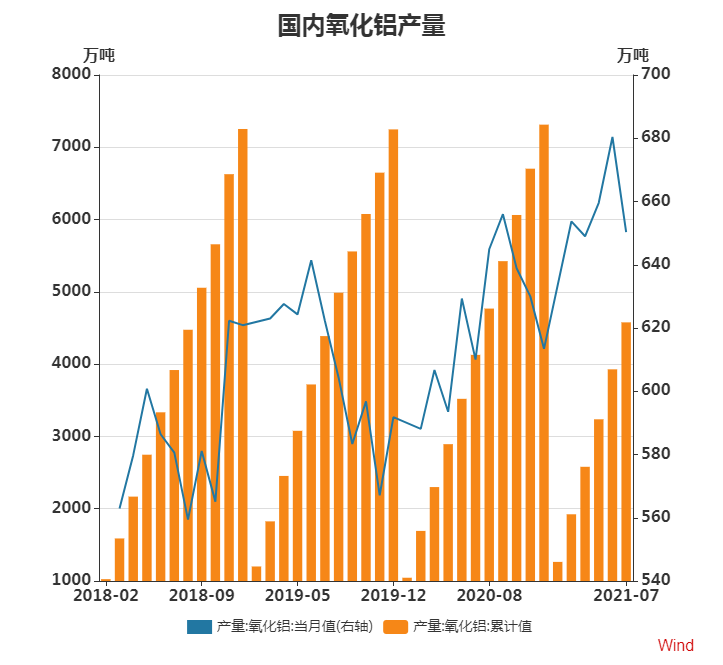

具体看铝市供应端,主产区限电不断,铝市供应持续受抑,氧化铝、电解铝产量双双下滑。氧化铝方面,SMM数据显示,2021年7月中国氧化铝产量629.3万吨,其中冶金级氧化铝产量608.1万吨,冶金级日均产量19.6万吨,环比续降0.34%,同比增长6.70%;2021年1-7月中国共生产冶金级氧化铝4150.4万吨,累计同比增长8.25%。7月北方氧化铝供给端扰动持续,前期煤炭与矿石紧张情况受水灾和疫情影响未能得到有效缓解,河南地区运行产能月内波动较为剧烈;西南地区产能运行相对平稳,新投产能不断释放增量。截至8月上旬,中国冶金级氧化铝运行产能7208万吨/年,建成产能8860万吨/年。8月北方氧化铝产能运行环比料难有效抬升,其中限电政策及环保督查是主要的抑制因素。当前环保督查落实整改压力大,山西多家煤电、焦化行业企业面临限期整改,国内炼焦煤产量释放仍需时间,且资源紧张尤其是优质主焦及肥煤缺口明显,部分区域焦企开工负荷明显下降,氧化铝原料供应持续收缩。

数据来源:瑞达期货,WIND

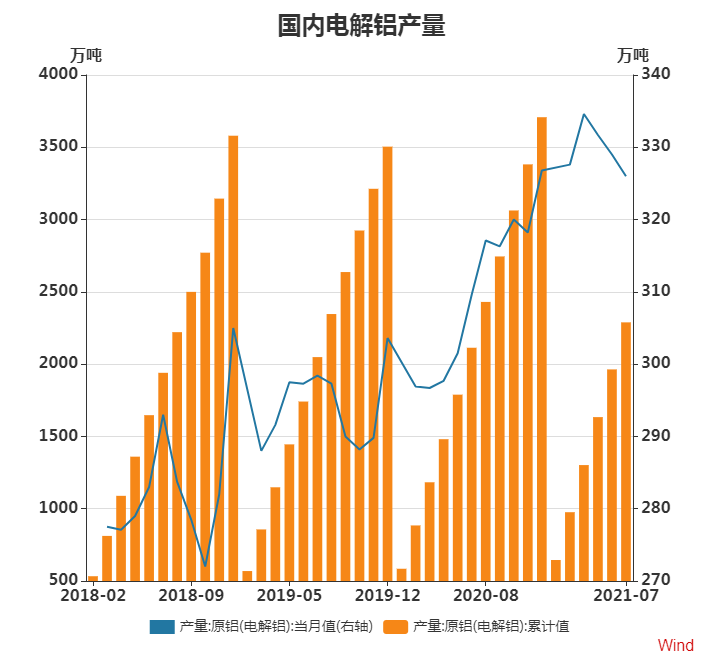

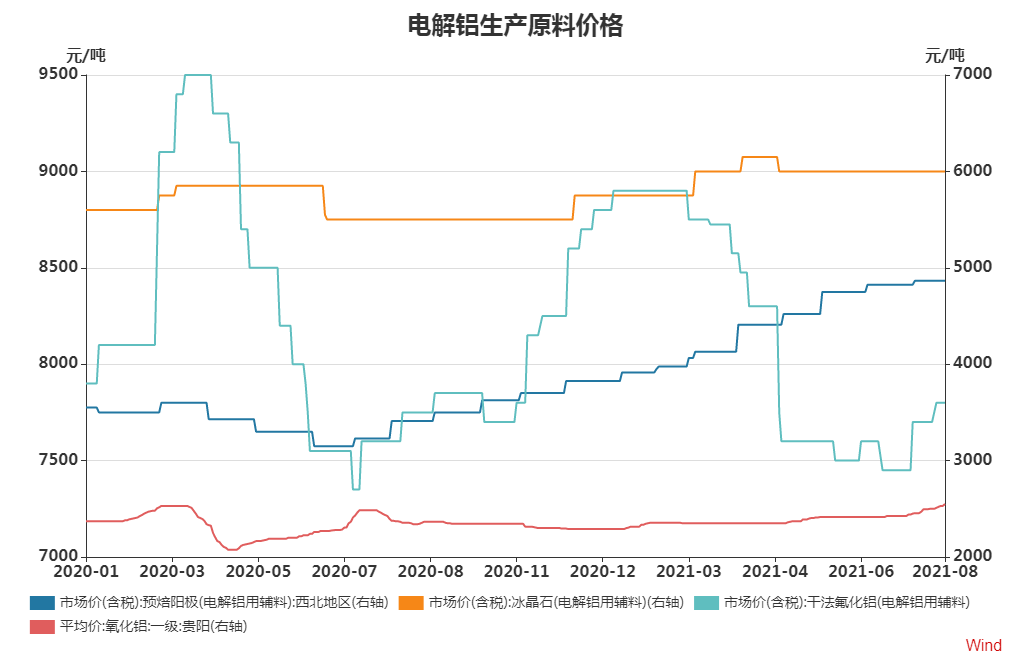

电解铝方面,SMM数据显示,2021年7月中国电解铝产量327.9万吨,同比增长5.06%,日均产量10.6万吨,环比下降0.15万吨。7月电解铝供给端限电限产加码升级,同时河南水灾造成当地两家电解铝厂停减产。SMM调研7月铝水占比66.7%,环比下降1.6个百分点。进入8月,供给端看因限电而减产的产能难有恢复,西南地区新投亦难放量,当月产量预计环比续降至327万吨,此前国家月度虽有抛储9万吨将贡献小部分增量,但相比较下影响不大。整体来看,当前国内发电和用电均处于增长态势,但发电增速不及用电增速,未来仍有部分省份面临缺电问题。同时,近期发改委印发《2021年上半年各地区能耗双控目标完成情况晴雨表》,其中提及从能耗强度降低情况看,今年上半年,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)能耗强度同比不降反升,不排除后续限电限产区域将进一步扩大至新疆、宁夏、青海等地。而此前限电地区又多集中于对电解铝产量影响较大的省份,如内蒙古(电解铝产量占比全国11%),对铝加工企业影响则相对有限。另一方面,近期生产成本明显上涨对电解铝价格支撑显著。粗略估计,生产1吨铝需要约1.93吨氧化铝,13500度电,以及0.48吨预焙阳极、0.02吨氟化铝、0.01吨冰晶石等,人工及折旧等财务费用平均为2000元/吨。截至8月23日,合计生产一吨电解铝的较低成本约为13860元/吨,成本较上月末增加268元/吨,电解铝生产利润6509元/吨,环比上月末增加572元/吨。长江有色A00铝均价报20370元/吨,环比上月上涨1010元/吨。氧化铝价格方面,贵州一级氧化铝均价报2550元/吨,环比上月上涨125元/吨。预焙阳极价格方面,西北地区的预焙阳极报价4865 元/吨,环比上月末上涨40元/吨。冰晶石报价6000元/吨,环比上月末持平。干法氟化铝报价7800元/吨,环比上月末上涨350元/吨,整体看,电解铝价格中枢较上月进一步上移。

数据来源:瑞达期货,WIND

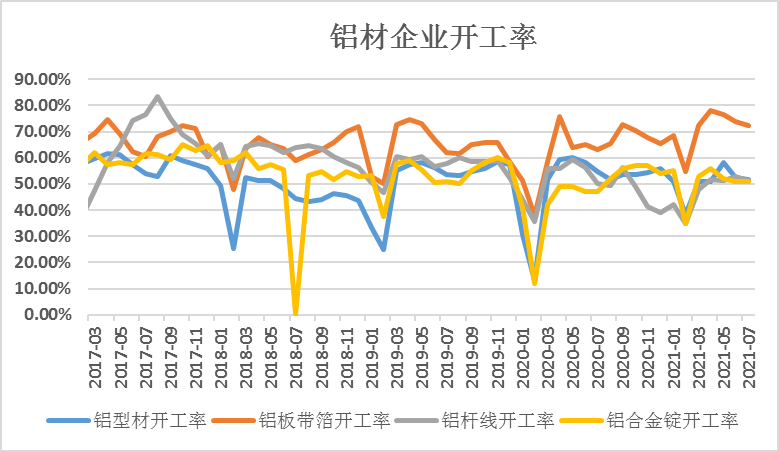

最后,看需求端表现。根据国家统计局最新数据显示,2021年7月铝材产量520.8万吨,同比增加5.3%,相比于6月,7月铝材产量开始出现小幅下调,但整体产量仍处高位。1-7月铜材累计产量为3478万吨,累计同比增加12.3%。7月份铝材企业开工方面,其中铝型材企业开工率51.77%,环比减少0.84个百分点,较2020年同期减少2.93个百分点;铝板带箔企业开工率72.34%,环比减少1.43个百分点,较2020年同期增加9.29个百分点;再生铝合金锭企业开工率51.00%,环比持平,同比增加8.51个百分点。铝杆线企业开工率51.4%,环比减少3个百分点,同比增加2个百分点。7月铝市处消费淡季,整体加工企业开工率均环比呈现下滑趋势,但同比仍有小幅回升。主因目前仍处传统消费淡季,下游建筑行业新订单不足,同时铝价持续高位运行且铝价波动较大,部分型材企业流动资金不足或持币观望,少量库存或按需补货从而更好保证企业运转并应对市场变化。而本月铝材出口订单则出现明显好转,据海关总署统计:2021年7月未锻轧铝及铝材出口为46.90万吨,环比增加3.22%,1-7月中国未锻轧铝及铝材累计出口308.51万吨,同比增加12.7%。展望后市,高温天气褪去,疫情影响逐渐消散,海外需求复苏且国内金九银十消费旺季来临,铝市整体开工率将显著上升,旺季可期。

数据来源:瑞达期货 WIND

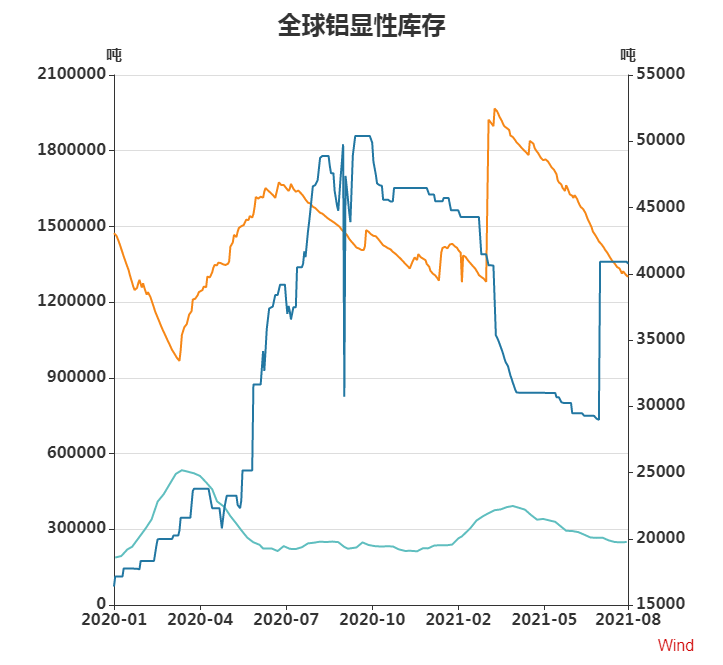

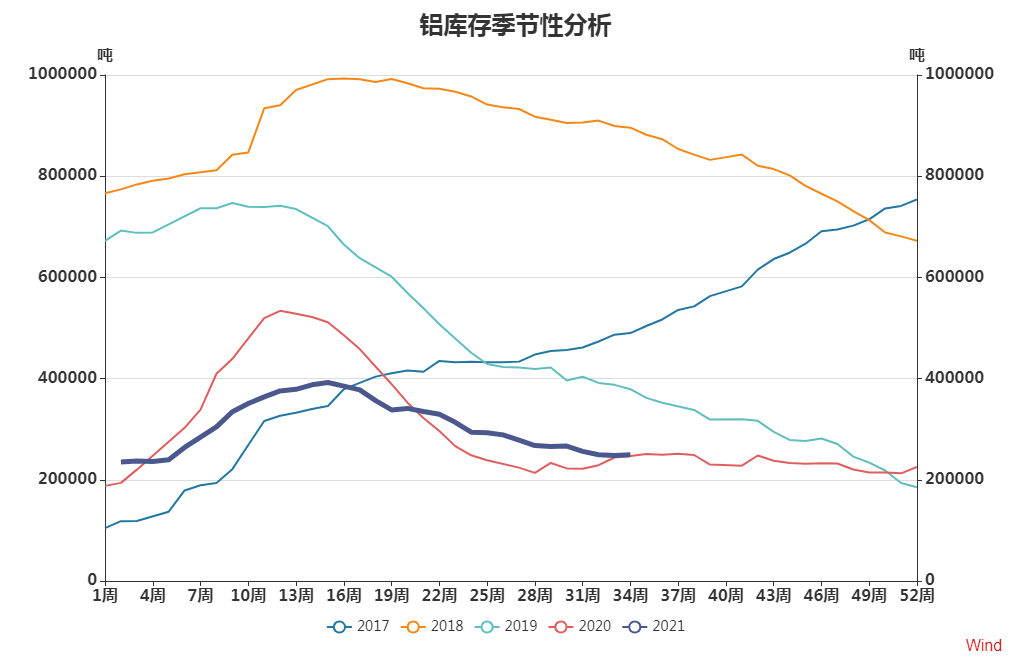

具体而言,库存是体现铝市供需关系的最重要指标,而目前全球铝显性库存表现持续去库。截至8月20日,全球铝显性库存报1595431吨,较上月末减少89483吨。其中 COMEX 铜库存40752短吨,较上月末减少148公吨;LME 铜库存1300250吨,较上月末减少87550吨,8月份 LME 库存再度录得较大降幅;上期所铜库存249581吨,较上月末减少6633吨,今年4月份以来沪铝库存去化明显,去库表现好于预期。7-8月本是传统铝市消费淡季,但今年国内去库表现良好,而下半年“金九银十”消费旺季即将到来,届时将给予铝价较强支撑。

数据来源:瑞达期货,WIND

综上所述,近期美国经济复苏步伐放缓,叠加德尔塔毒株疫情的蔓延以及持续的通胀压力使美国经济不确定性再度提升,美联储年内能否缩减购债依然存在不小变数。同时,国内货币政策出现利好信号,给予市场一定信心。基本面来看,当前铝市基本面表现强劲,供应持续受抑且后市有趋紧预期;库存去化明显,整体表现好于预期,叠加下半年“金九银十”消费旺季或将持续发力,旺季可期。因此预计后市铝价有望维持震荡偏强态势运行。