简

简 繁

繁本周焦点

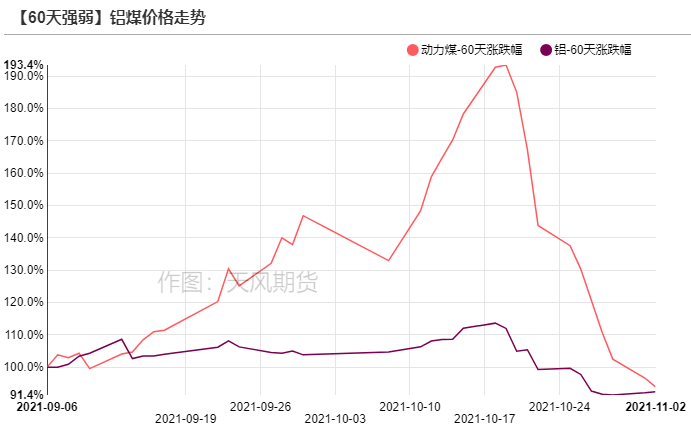

近一周以来,沪铝主力合约弱势运行,在跌破20000元/吨后一度下探19200元/吨。目前,煤、铝均已回吐近两个月的涨幅,走势趋于收敛,发改委发声,保供稳价取得了阶段性的成果,煤炭板块的风险基本释放。

在一揽子保供政策协调发力之下,电厂存煤水平快速提升,现货煤价走弱,发电企业利润回暖。但是对于高耗能项目电解铝来说,使用自备电的铝厂难以买到便宜的煤,如河南伊电集团,用电成本高达1元/度。

数据来源:Wind,天风期货研究所

而需要外购电的铝厂在和电网磋商中更是处于下风,近期云南省发展和改革委员会转发国家发展改革委关于电解铝行业阶梯电价政策的通知,要求全省范围内已经实施和组织的对电解铝行业的优惠电价政策立即取消。自2021年9月1日起,电解铝企业全部用电价格依法依规通过电力市场化交易方式形成。自2022年1月1日起,云南省内电解铝企业用电阶梯电价标准按照《国家发展改革委关于电解铝行业阶梯电价政策的通知》(发改价格〔2021〕1239号)规定的分档、加价标准执行。0.25元/度的绿色水电价格一去不复返,新电价预计为0.4-0.5元/度。

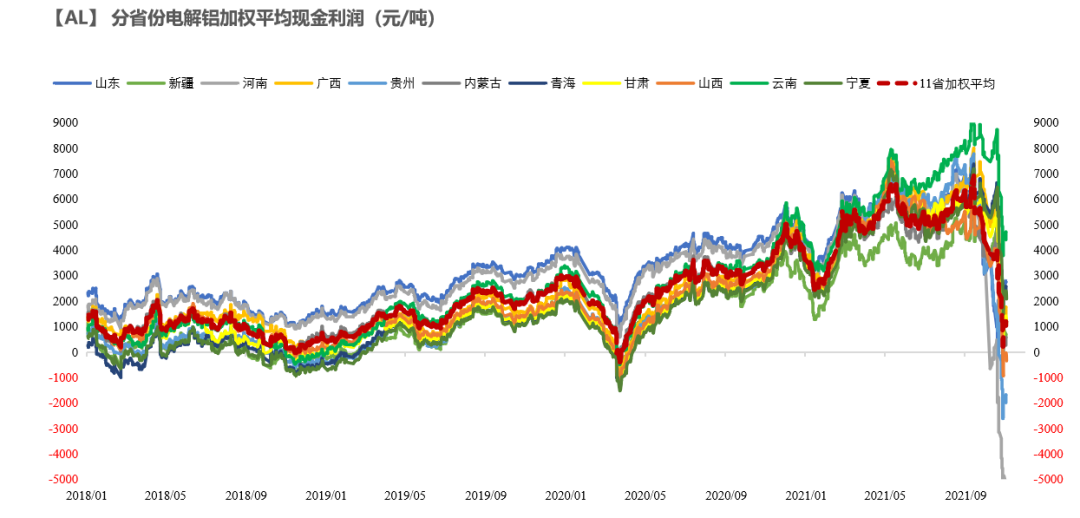

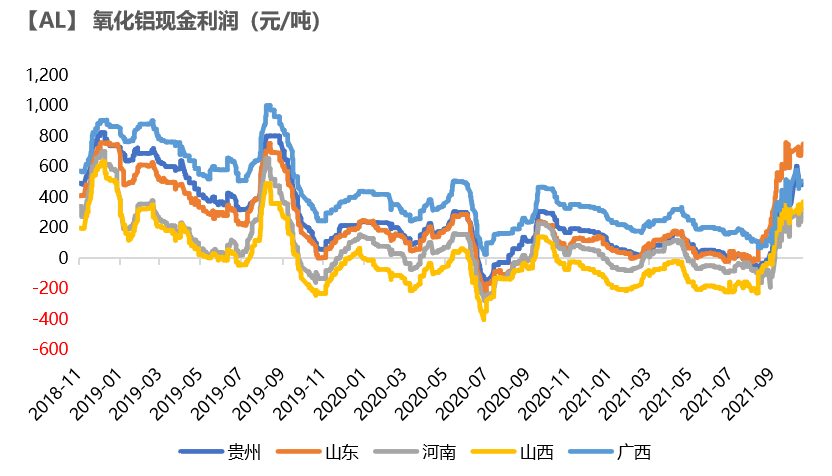

截至11月2日,电解铝行业的加权平均现金利润约1000元/吨,进一步遭到挤压,河南、贵州、山西等地的铝厂出现亏损,相继减产。负反馈将逐渐向上游传导至氧化铝端,处于过剩状态下的氧化铝价格有高位松动迹象,那么所谓的“成本支撑”并没有夯实。

数据来源:爱择咨询,天风期货研究所

回归到铝基本面来说,铝厂的减产效应逐步体现,随着铝价在2万附近企稳后,前期苦不堪言的下游也得以喘息,开始陆续采购,基于当前铝社会库存水平达到100万吨,国储局抛储的可能性有所降低,短期累库步伐放慢。展望后市,我们认为能效双控和冬奥会的环保问题对铝的供应影响静待发酵,由于国内贴水加深,进口量相比之前大打折扣,更多发往欧洲等升水较高的地区。考虑到旺季的预期颠覆,在2022年春节之前,电解铝很难迎来大幅的去库,沪铝将维持震荡运行。

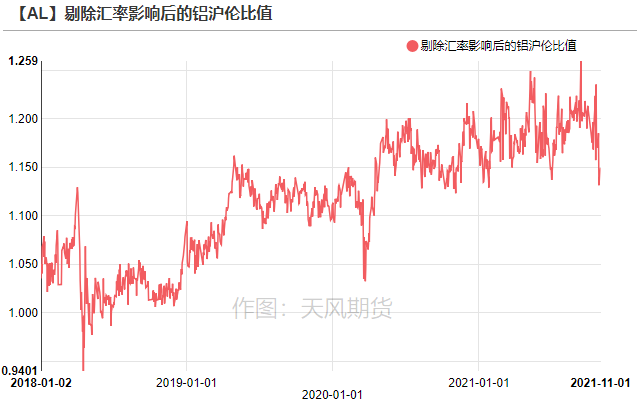

海外方面,俄罗斯计划11月8号向欧盟输送更多的天然气,以及印度煤的问题没有进一步发酵,印度政府明确拒绝在碳排放上设定新目标。海外减产预期落空,但消费表现尚可,伦铝库存即将降破100万吨,和国内市场形成鲜明对比。由于上周铝沪伦比值快速下行,处于阶段性的低点,叠加有移仓收益,市场参与反套者众多,带动比值有一定修复。

风险:1、需求大幅不及预期;2、铝厂提前复产;3、煤炭调控升级。

氧化铝市场冷清,价格松动

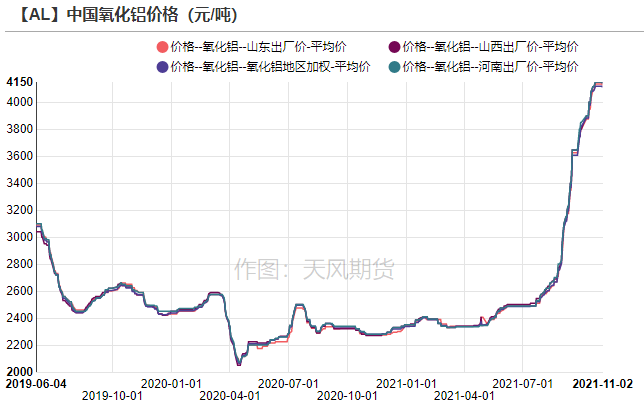

国内氧化铝价格高位松动

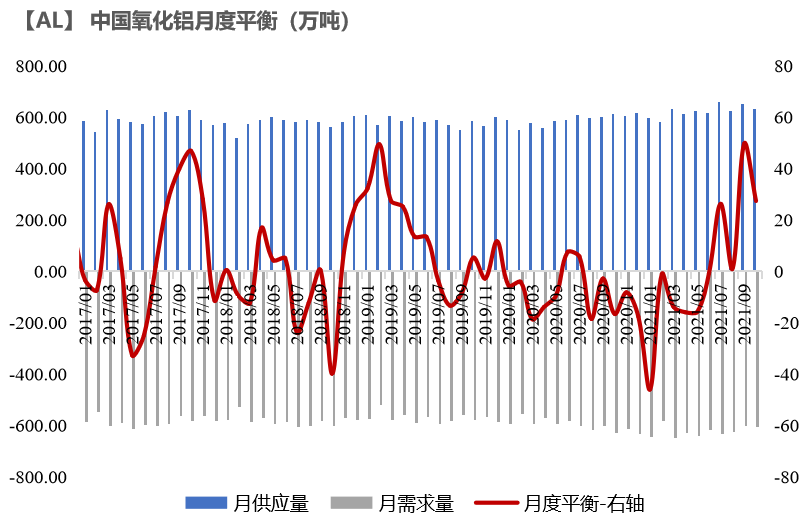

* 由于采暖季、环保等因素的炒作,即便氧化铝月度呈现宽松的状态,偏紧的预期使得氧化铝价格处于高位。但是随着电解铝厂减产扩大,对氧化铝需求减弱,山东、河南、山西、广西、贵州氧化铝价格有不同程度的下跌,分别跌至4125、4140、4140、3895元、3995元/吨。市场刚需成交基本缺失,现货流动性骤降, 市场以观望和贸易商抛盘出货为主。

数据来源:Wind,SMM,天风期货研究所

澳铝FOB价格回落,进口窗口开启中

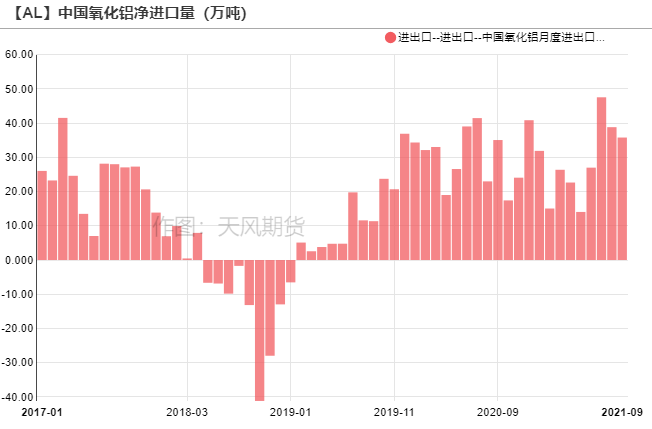

* 9月份我国进口氧化铝36.1万吨,1-9月份累计进口269.4万吨,同比减少14%。澳大利亚氧化铝FOB价格下跌至451美元/吨,海外氧化铝转向过剩,下方仍有空间。当前进口依旧有利润,吸引海外氧化铝流入。

数据来源:Wind,天风期货研究所

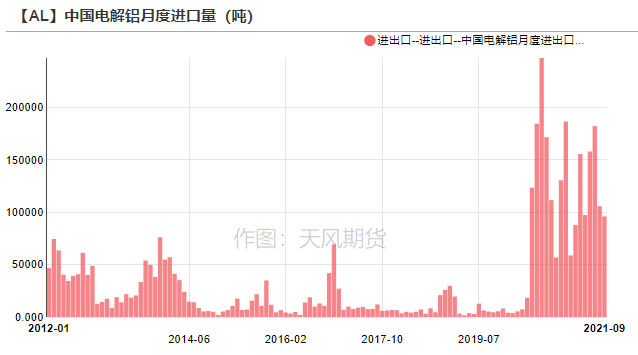

比值下行,进口关闭

沪伦比值快速下行,进口窗口关闭

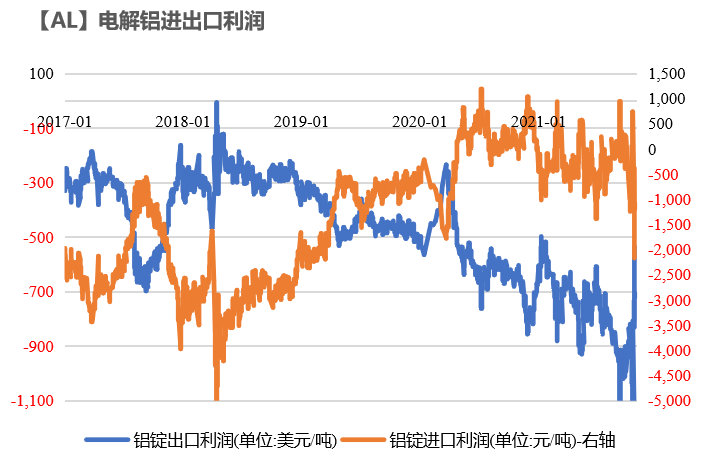

* 2021年9月,电解铝进口9.6万吨,环比下滑9%,同比下降44%。1-9月国内累计进口112.46万吨,累计同比增长46%。

* 随着国内铝价快速下行后企稳,沪伦比值回到1.16附近,进口亏损超过1000元/吨,进口窗口处于关闭状态,上海保税区库存有所积累。

数据来源:天下金属,天风期货研究所

下游观望,电解铝如期累库

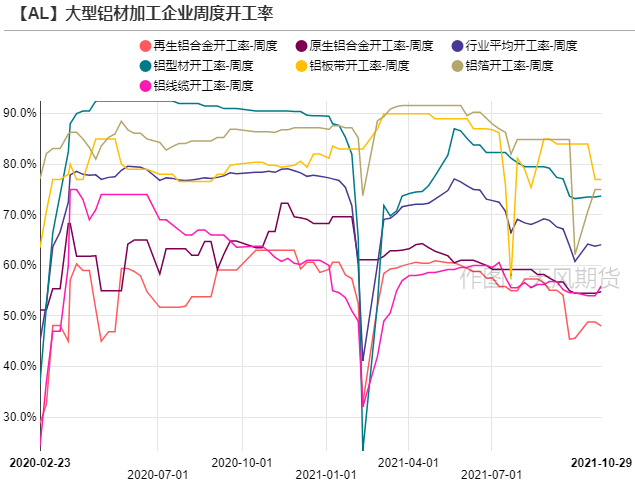

开工小幅回升,观望情绪仍存

* 上周,龙头铝加工企业周度开工率回升0.3%至64.1%。广东地区反馈限电有所缓解,但是建筑型材新订单方面无明显增量,大企业待产订单尚可,中小企业相对偏少,工业型材需求良好。铝线缆龙头企业开工率较前期有所增长,增长2%至56%,部分企业因月底交货量紧张,加大生产力度,目前铝价大幅回调,企业前期积压订单亏损面积减小,企业生产节奏有所提升,后续国网尚有项目需要集中交货,龙头企业排产较好。板带箔企业开工维持,有少数客户认为铝价有望继续下跌,因此推迟提货增加库存。

* 总体而言,限电情况有所缓解,但是下游面临高波动的铝价仍有观望情绪,若后续铝价企稳,企业订单在手,有原材料补库需求。

数据来源:SMM,天风期货研究所

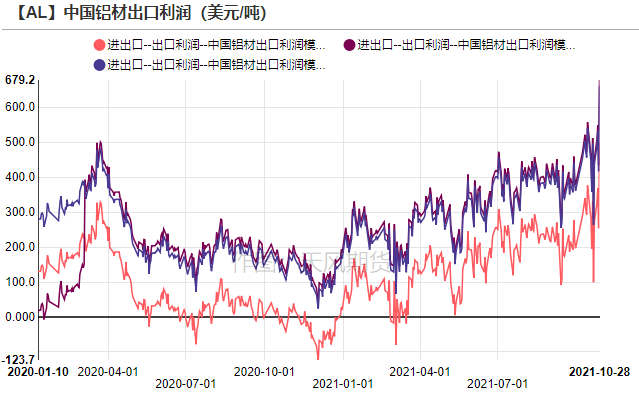

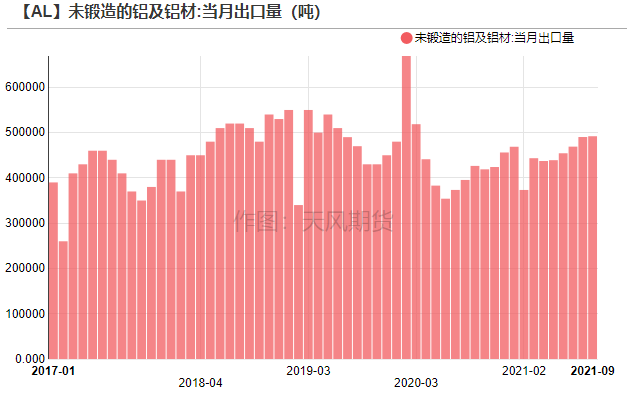

9月铝材出口表现尚可

* 2021年9月,未锻轧铝及铝材出口49.2万吨,1-9月累计出口406.73万吨,累计同比增长14.3%。随着海外经济回暖,铝材的需求明显走强,月均出口量预计维持在49万吨水平。

数据来源:SMM,Wind,天风期货研究所

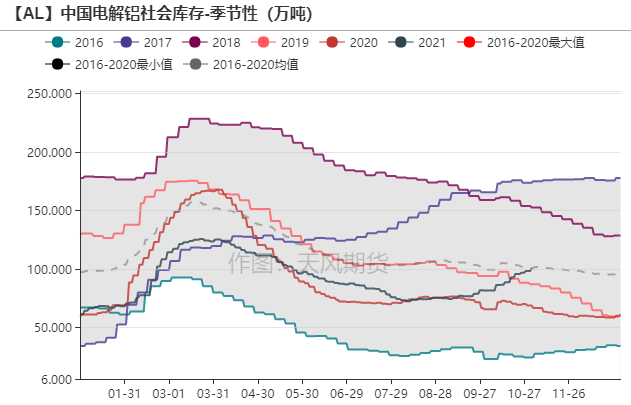

电解铝累库突破百万关口

* 本周一电解铝社会库存积累突破100万吨,无锡地区贡献主要增量,主因当地到货较前期有增。

* 铝厂的减产效应逐步体现,随着铝价在2万附近企稳后,前期苦不堪言的下游也得以喘息,开始陆续采购,基于当前铝社会库存水平达到100万吨,国储局抛储的可能性有所降低,短期累库步伐放慢。

数据来源:SMM,Wind,天风期货研究所

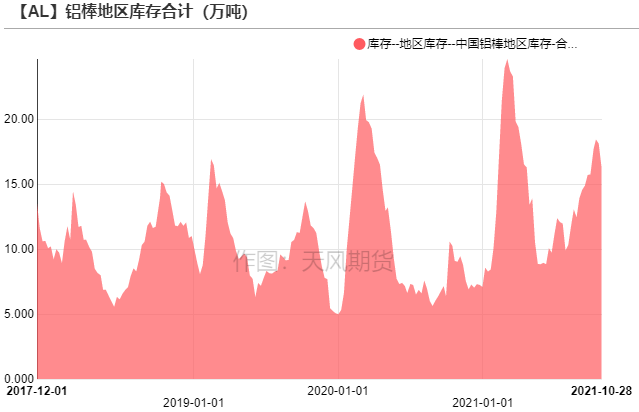

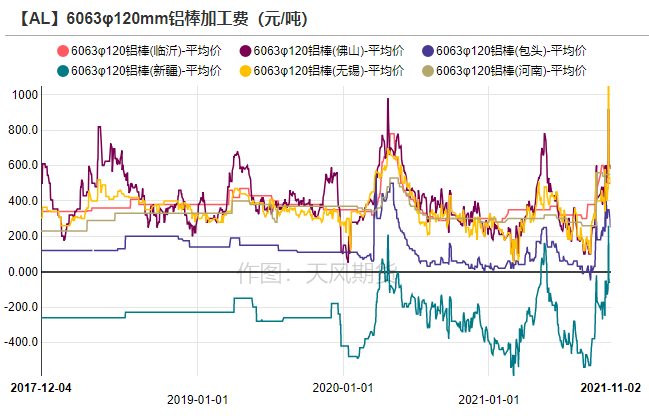

铝棒库存去化,加工费一波三折

* 随着铝价下跌以及广东限电情况好转,铝棒表现略有起色,库存从高位下降至16万吨附近。加工费一波三折,无锡、佛山的铝棒加工费在铝价大跌后飙到1000元/吨附近,随后从高点回落至500元/吨、580元/吨。

数据来源:SMM,Wind,天风期货研究所