简

简 繁

繁核心观点:

2021年12月产业链各环节情况梳理

1.原料端:12月内部分企业复产,也有企业因当前处于采暖季、环保及重污染天气管控等因素,北方部分氧化铝企业生产受到不同程度的限制,但整体供应增量大于减量。

2.冶炼端:国内供应端暂无新减产产能,云南复产继续且内蒙部分企业有复产预期,但环保督察给电解铝企业增加了减产风险。受到法国两座核反应堆停堆、寒潮、天然气供应收紧等因素影响,欧洲能源危机加剧,部分欧洲电解铝企业出现减停产。

3.消费端:近期年末下游补库赶订单意愿较强,且光伏装机等有所增长,整体需求回暖,但是春节淡季即将到来,下游陆续放假停工,后期需求或将走弱。

4.库存:近期国内铝锭社库持续去至80万吨以下,主因华东区域内铝锭出库情况尚可。随着节假日的来临或转为累库,但预计累库幅度不会较大。

十二月铝价宽幅震荡,受部分地区复产、成本下移、需求向弱影响铝价上方存在一定压力。但下旬起铝价抬升,主因国内社库持续去化及海外减产消息促使铝价反弹。受能源危机影响全球铝市场再现动荡局势,后续将持续影响全球铝价。

一月行情预测:

国内方面,供应端限电有所放松,云南、内蒙陆续有复产产能释放,预计1月产量将有所回升。临近年末下游补库赶单较为集中,开工率略有回升,但考虑到节假日临近,预计部分加工企业将提前停工放假,整体需求趋弱。从库存变动来看,国内疫情仍较为严重,存在提倡就地过年的可能,铝水转化率或维持高位,所以累库幅度不会较大。近期 欧洲能源问题引发海外电解铝减产的传闻频发,使得伦铝大涨带动沪铝价格,预计短期内期铝偏强运行局面,运行区间19000-21500元/吨,单边上建议谨慎看多。

操作建议:

单边19000-21500元/吨波段操作,谨慎看多

关注点:

海外能源危机持续性

消费不及预期

流动性收紧快于预期

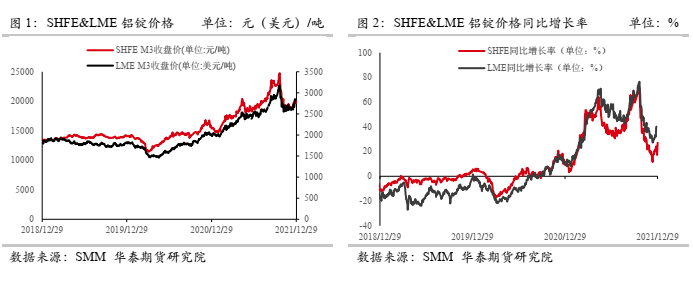

1十二月价格综述十二月铝价高位震荡为主,后有所拉升,沪铝重回 20000元/吨的关口,伦铝升至2800美元/吨。上旬国内煤炭价格下压及海外变异疫情蔓延,影响市场情绪,期铝维持震荡。后受到中国基建投资向好预期影响,市场情绪有所回暖。随着下旬欧洲能源危机加重,多地铝企传来减停产消息,伦铝价格大幅蹿升,提振沪铝。

2供应端情况

(1) 国内供应触底反弹 略有回升

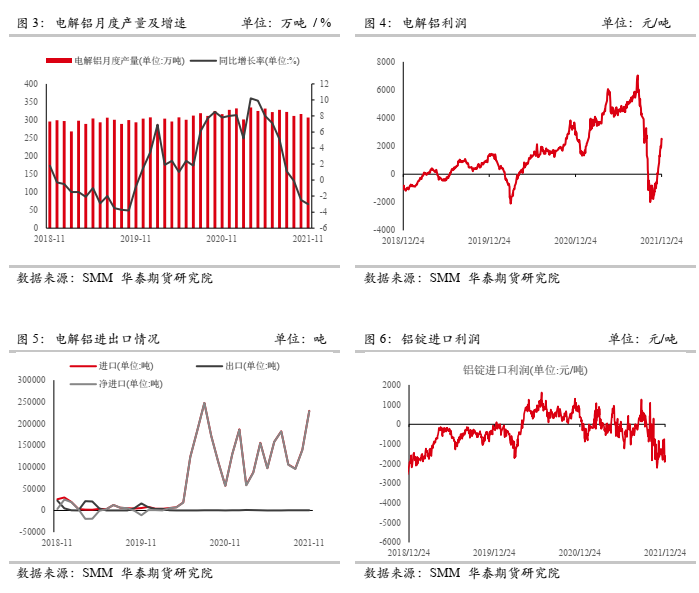

截至2021年12月29日,据百川统计,中国电解铝有效产能(以有生产能力的装置计算)4607.2万吨,开工3747.4万吨,开工率81.34%。据国家统计局,中国11月铝产量为310万吨,同比下降1.8%;1-11月产量为3545万吨,同比增长5.7%。预计12月国内电解铝运行产能小幅抬升,主要因为云南、内蒙等地区限电宽松后,部分企业出现复产迹象且当前国内电解铝冶炼端并未出现更多减产消息。1月间,需关注北方环保督察及采暖季限产等政策对冶炼的影响。

《“十四五”原材料工业发展规划》对铝行业的重点要求依旧围绕着几个关键字:“环保”、“降碳”、“阶梯电价”、“产能布局调整”“绿色铝”、“再生发展”等。其中对氧化铝行业的要求主要在于赤泥高效综合利用、防止产能无序扩张以及在沿海地区有序布局;对电解铝行业的要求主要在于完善并严格落实产能置换政策,由“煤—电—铝”向“水电、风电等清洁能源—铝”转移,以及严格落实阶梯电价政策;对铝加工行业的要求主要在于提升铝合金材料的综合竞争力;对再生铝行业的要求主要在于开发“城市矿山”资源,支持优势企业建立大型再生铝回收基地和产业集聚区。

(2) 海外供应扰动不断

12月下旬,受欧洲能源价格飙涨影响,德国 Trimet Aluminium 公司旗下三家铝冶炼厂 中 Voerde(年产能 9.5 万吨)和 Hamburg(年产能 13 万吨)两家冶炼厂降低产能,预计产量 减少近 30%,涉及约 7 万吨的年产能。黑山铝生产商 Kombinat Aluminijuma Podgorica(KAP)可能因高昂的能源价格面临关停的命运,或涉及 7.5 万吨年产能。欧洲最大的铝冶炼商法国敦刻尔克铝业公司(Aluminium Dunkerque Industries France)因电力价格飙升减产约3%。罗马尼亚铝冶炼厂Alro计划暂停运营,该工厂原铝总产能28.2万吨,目前已经开始关闭程序,第一阶段将减产60%。

此外,由于欧洲能源价格飙升,美国铝业公司计划将其西班牙工厂的原铝生产暂停两年。

12月30日,海德鲁受电价飙升影响,旗下位于斯洛伐克的Slovalco铝厂将进一步减产至60%左右。该铝厂目前仍在执行上一次减产计划,即在12月31日前减产能减至80%。进一步减产的计划将于2022年1月底开始执行,相当于每年再减3.5万吨。由于该铝厂年产能17.5万吨,此次减产后,该铝厂产能将降至10万吨/年。

欧洲地区电力价格再度走高导致供应端扰动再现,考虑到俄罗斯天然气供应不稳定、寒潮来袭、核电中断等因素的影响,欧洲能源危机情况可能延续整个冬季至明年开春。欧洲电解铝产能占全球产能 12%,因此需要重点关注欧洲地区生产企业受当地电价的影响情况。

(3) 11月进口表现较好 预计12月有所回落

据中国海关总署数据显示,中国2021年11月原铝进口量为22.94万吨,环比增长63.99%,同比增长303.29%。近期进口亏损持续放大,预计12月新增进口电解铝总量将环比回落。

1-11月累计未锻轧铝及铝材出口量为505.63万吨,同比增长14.9%,创下自2020年3月以来的出口最高水平,主因海外对国内铝材需求较强。

(4) 氧化铝供需维持紧平衡

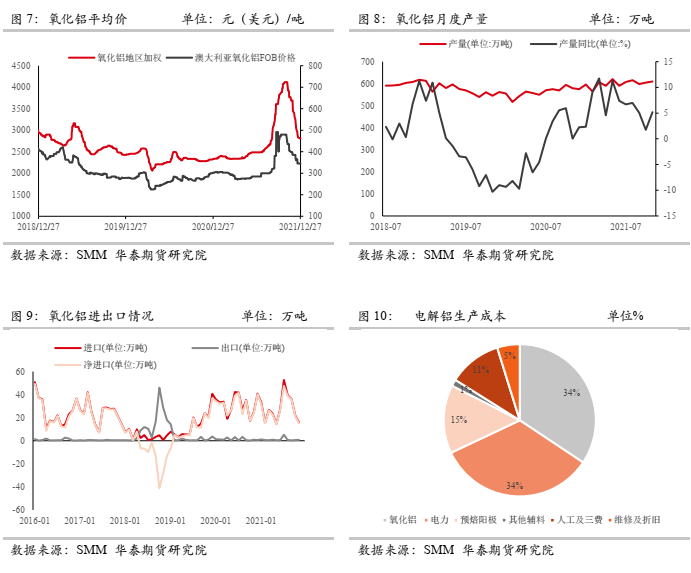

据百川盈孚统计,截至12月29日,中国氧化铝总产能为 8924 万吨,开工产能 7550 万吨,开工率 84.6%。12月内部分企业复产,也有企业因当前处于采暖季、环保及重污染天气管控等因素,北方部分氧化铝企业生产受到不同程度的限制,但整体来看供应增量大于减量。而随着限电政策放松,云南、内蒙部分电解铝企业复产,下游对氧化铝的需求略有提升,国内氧化铝方面供需暂时维持紧平衡状态。

(5) 成本下滑 铝企重新恢复盈利状态

12月间,中国国产氧化铝市场均价持续下行,下游现货采购意愿较弱。预培阳极 同样价格有所回调。动力煤价格持续下行,自备电压力逐渐缓解,电解铝行业电价成本有所回落,但仍维持较高位置。整体来看,电解铝成本继续下行至17500元/吨左右,且随着铝价小幅回升,行业再次呈现盈利模式。

3消费端

(1) 加工端赶单备货较多

据百川统计,12月间1060铝板加工费月均价格为2421.6元/吨,较上月上涨53.8元/吨,较年初上涨24.40%;6063 铝棒加工费月均价格为516.66元/吨,较上月下跌105.38元/吨,较年初价格上涨32.78%。1060 铝板月均价21870元/吨左右,较上月涨幅2.28%;6063 铝合金圆铸棒月均价19736.65元/吨,较上月上涨1.73%;ADC-12 铝合金锭月均价 20090元/吨左右,较上月上涨2.26%。

12月临近年底下游赶单备货较多,开工率预计有所回升。但进入1月,随着下游加工企业放假停工,预计需求趋弱。

(2) 新能源板块值得关注

房地产方面,1-11月份,全国房地产开发投资137314亿元,同比增长6.0%;1-11月份,房地产开发企业房屋施工面积959654万平方米,同比增长6.3%。房屋竣工面积68754万平方米。1-11月份,房地产开发企业土地购置面积18287万平方米,同比下降11.2%。

1-11月,汽车产销分别完成2317.2万辆和2348.9万辆,同比分别增长3.5%和4.5%。1-11月,新能源汽车产销分别完成302.3万辆和299万辆,同比均增长1.7倍。汽车行业芯片供应紧张问题有所缓解,产销情况较好于预期。

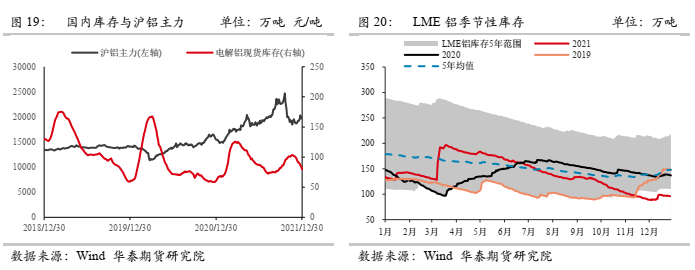

4库存

(1) 国内库存春节期间累库幅度不会较大

截至12月30日,铝锭社会库存较周一下降4万吨至79.9万吨。虽然9月起受 限电等因素影响,需求不及预期使得铝锭社会库存缓慢累库,库存一度累至100万吨以上,但后期随着铝价走低加之限电缓解,下游加工企业复产,铝锭社会库存重现去库趋势,而临近年末加工订单增加,社会库存持续下降,重回80万吨下方。考虑到国内疫情仍较为严重,存在提倡就地过年的可能,铝水转化率或维持高位,所以预计春节期间累库幅度不会较大。

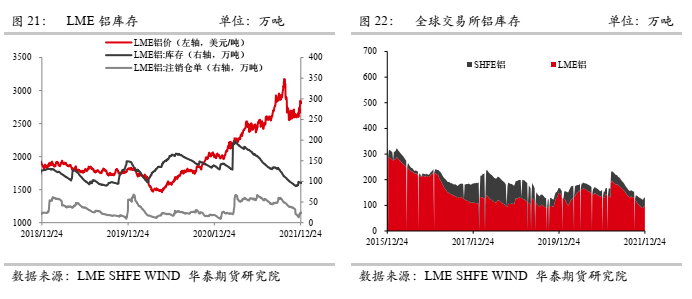

(2) LME库存去库

截止12月30日,LME库存为94.35万吨,去库较为顺利,主因海外供应进一步收紧。在全球能源危机的干扰下,后续多地存在进一步减停产的可能,预计1月LME库存仍将去库。