简

简 繁

繁宏观及行业资讯

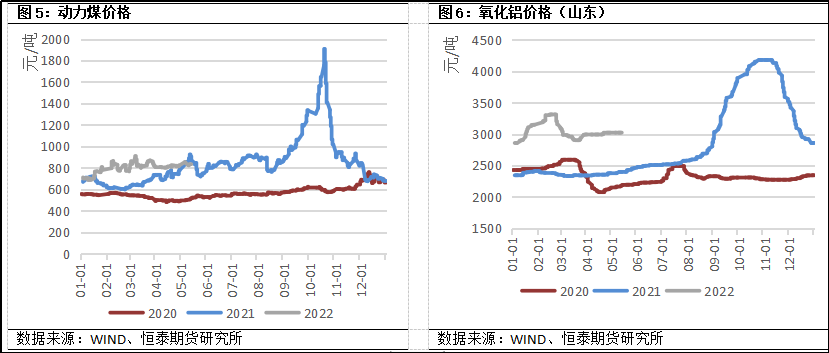

1北京时间7月28日02:00,美联储宣布将基准利率上调75个基点至2.25%-2.50%区间,为连续两次加息75个基点。美联储表示准备酌情调整政策,重申持续加息可能是合适的。在决议公布后,现货金价卖预期买事实,释然性的回升6美元,美元指数短线回落10余点,其它非美品种不同程度上涨。2. 中央政治经济会议强调,宏观政策要在扩大需求上积极作为。财政货币政策要有效弥补社会需求不足。用好地方政府专项债券资金,支持地方政府用足用好专项债务限额。货币政策要保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金。要提高产业链供应链稳定性和国际竞争力,畅通交通物流,优化国内产业链布局,支持中西部地区改善基础设施和营商环境。3. 外电7月26日消息,秘鲁最大的铜矿Antamina首席执行官Victor Gobitz告诉路透社,该公司希望明年初获得该国环境管理局的批准,将矿山的使用寿命延长至2036年。Antamina在4月份宣布了一项扩建项目,其中包括16亿美元的投资,以延长该矿的使用寿命,目前该矿将于2028年到期。4. 自6月下旬开始,海关对进口废铝的审核有所放宽,据最新海关数据显示,2022年6月进口废铝12.46万吨,同比增加220.3%,环比增加23.67%。2022年1-6月累积进口63.04万吨,同比增加55%。5. 近日,工业和信息化部等六部门发布《工业能效提升行动计划》,从重点行业节能提效、提升用能设备、企业园区综合能效、工业用能低碳转型、数字能效升级、科技创新、节能提效体制机制和保障措施等8个方面系统提出工作任务和目标,对指导有色金属行业科学有序推进能效提升、实现高质量发展具有重要意义。6. 国家统计局发布报告显示,中国6月锌产量为54.9万吨,同比减少4.2%。6月国内精炼锌产量不及前期预期,主要是由于预期外减量增多。SMM表示,7月部分炼厂恢复生产后,产量仍没有恢复至正常水平,而另有部分炼厂在7月检修导致整体产量下滑。

宏观情绪有所回暖,美联储加息预期有所缓和,有色板块整体反弹。供应上,电解铝远期供应压力较大,但随着铝价跌破万八成本线,现电解铝新增投产及复产意愿较弱,供应压力有所缓解。需求上,房地产断供事件抑制竣工端铝需求,引发市场恐慌情绪,在一定程度上抑制铝消费,但随着铝价下跌和成本支撑,预计下游消费边际上有所改善。库存上,现未见明显累库压力。预计短期内铝价下行空间有限,建议空单止盈。

一、核心逻辑及观点

(一)供给2022年上半年国内原铝进口来源国主要为俄罗斯联邦,其中来自俄罗斯联邦铝锭进口总量达14.95万吨,占总进口量的75.8%,另外8.1%约1.6万吨铝锭来源于印度,而这部分印度铝也主要体现在海关监管形式的流入,或暂存在保税区并未大量进入中国现货市场。

(二)需求据海关数据发布,2022年6月中国铝型材出口量为8.27万吨,环比5月增加0.27万吨,上升3.4%,同比增加8.3%。

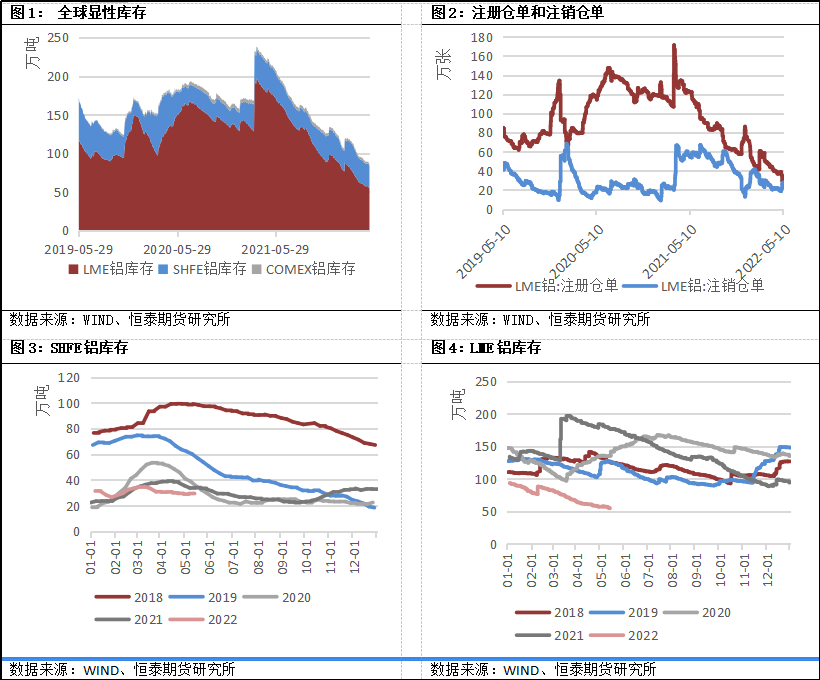

(三)库存2022年7月28日,SMM统计国内电解铝社会库存67.1万吨,较上周四库存小幅增加0.3万吨,较去年同期库存下降8.8万吨。

(四)进口盈亏进口利润为-1171.69,进口窗口关闭。

(五)基差沪铝主力合约基差-30,处于贴水状态。

(六)观点宏观情绪有所回暖,美联储加息预期有所缓和,有色板块整体反弹。供应上,电解铝远期供应压力较大,但随着铝价跌破万八成本线,现电解铝新增投产及复产意愿较弱,供应压力有所缓解。需求上,房地产断供事件抑制竣工端铝需求,引发市场恐慌情绪,在一定程度上抑制铝消费,但随着铝价下跌和成本支撑,预计下游消费边际上有所改善。库存上,现未见明显累库压力。预计短期内铝价下行空间有限,建议空单止盈。

(七)操作建议空单止盈

(八)风险点

1国内疫情 2.美联储表态 3.俄乌冲突

二、市场价格与行情回顾

三、产业链核心数据追踪

(一)铝市场数据

1、价差/比价

2、库存