简

简 繁

繁宏观上,本周佩洛西访台引发市场恐慌,打压市场风险偏好。基本面来看,供应上,国产铝土矿紧张程度加剧,矿端对支撑铝价,但远期供应压力较大,施压铝价。成本上,现全行业平均成本约18000元,近期铝价在万八附近震荡,预计成本上有一定支撑。需求上,现处于需求淡季,消费水平较低。库存上,电解铝有累库压力,施压铝价。铝价因消费不佳和地缘政治扰动承压,但仍具韧性,预计铝价将继续在万八附近震荡。

一、有色金属核心逻辑及观点

二、市场价格与行情回顾

三、宏观及行业资讯

在一周前发布的生产报告中,嘉能可披露上半年其欧洲地区锌冶炼厂总产量35.09万吨,同比负增12%或4.8万吨,主因欧洲高电价使得当地炼厂减停产。当地时间周四召开的业绩交流会中,嘉能可CEO多次提及对欧洲能源价格波动的担忧,并提到当前旗下欧洲地区锌冶炼业务依旧处于亏损状态。

美联储梅斯特:9月份美联储可能加息75个基点也不是没有道理的;但很有可能是50个基点,美联储将以数据为指导。认为利率应该略高于4%。然后,一旦通胀率回落至接近2%的目标,美联储就会降息。

国产铁矿开采投资进入“加速期”。工信部网站日前公布的上半年钢铁行业运行情况显示,上半年,黑色金属矿采选业投资额累计同比增长76.1%。业内人士表示,矿山投资快速增长。随着政策大力支持,国产铁矿项目建设速度有望加快,预计未来2-3年后国内铁矿石产量将明显增加,国产铁矿石供给能力将显著提高。

中金固收称,7月房地产销售再度走弱,不过低基数效应使得同比跌幅控制在30%以内,土地市场延续区域分化行情。总体上房地产销售复苏的速度和强度可能不足以支撑大部分房企资金面改善,供给端信用风险化解问题没有明确解决思路,在此背景下再融资难以恢复、二级市场担忧情绪得不到缓解,投资角度仍然没有到行业整体拐点。

澳洲联储货币政策声明:下调2022年GDP增速预测至3.25%,下调2023年和2024年增速预测至1.75%;预计CPI将在四季度触及7.75%的峰值,2023年12月为4.25%,2024年底为3%;预计失业率今年四季度为3.25%,到2024年12月为4%;风险是预期的转变,通胀在更长时间内保持在较高水平;预计将采取进一步措施使政策正常化,但不是按照预先设定的路径。

本周SMM调研了国内主要大中型铜杆企业的生产及销售情况,综合看企业开工率约为67.23%,较上周回落4.74个百分点。(调研企业:21家,产能:747万吨) 本周(7.23-7.29)精铜杆开工率大幅回落4.74个百分点,主因华南区域铜杆企业控制库存,放缓生产节奏,影响了整体的开工率。

印度央行行长沙克蒂坎塔·达斯:预计2023财年印度通胀率为6.7%,与前次预测持平;预计2024财年通胀率为5%;原油平均价格预期为105美元/桶;印度央行的政策是坚持中期4%的通胀目标。

美国上周初请失业金人数为26万人,预期25.9万人,前值自25.6万人修正至25.4万人;四周均值为25.475万人,前值自24.925万人修正至24.875万人;至7月23日当周续请失业金人数为141.6万人,预期137万人,前值自135.9万人修正至136.8万人。

四、产业链核心数据追踪

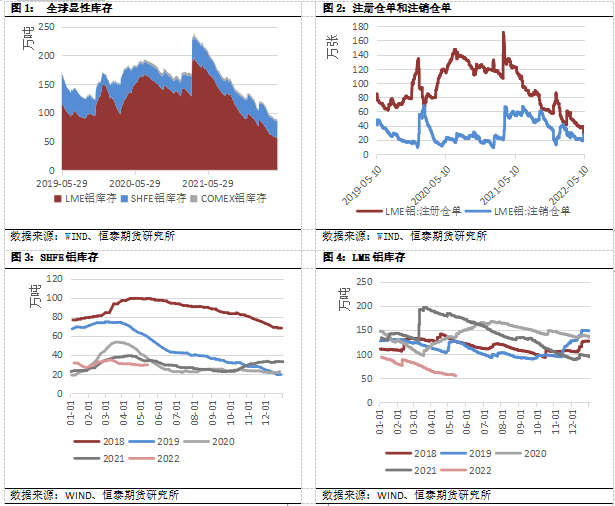

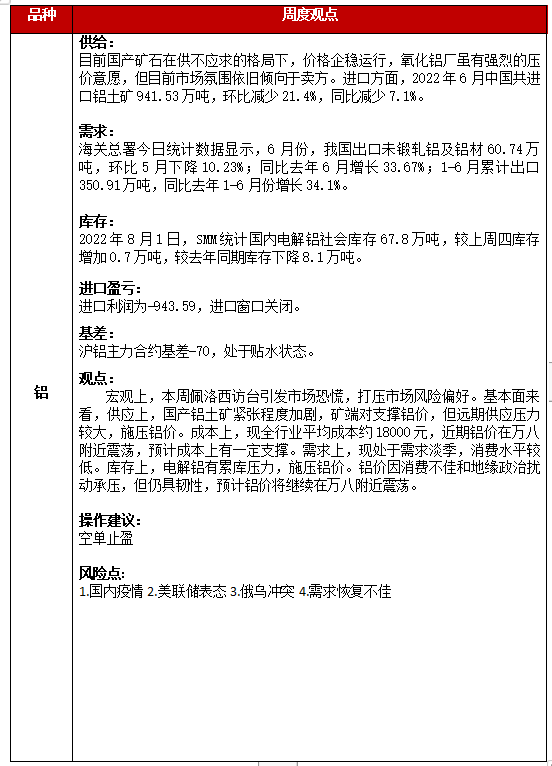

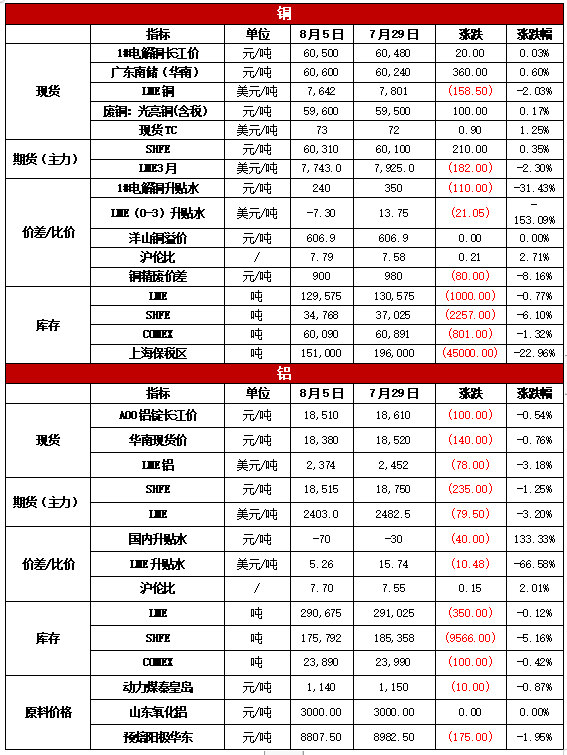

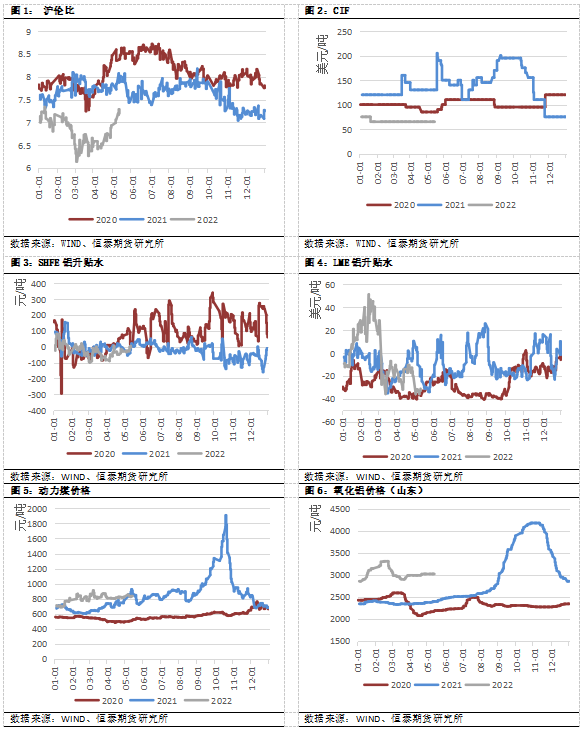

4.2铝数据跟踪

4.2.1价差/比价

4.2.2库存