简

简 繁

繁观点小结

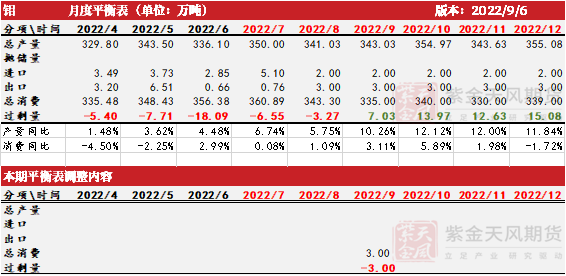

核心观点:中性短期国内外能源对铝价有所支撑,基本面而言需求出现环比回暖,但相较去年同期仍有差距,国内供应相对稳定的情况下预计库存压力仍然存在。

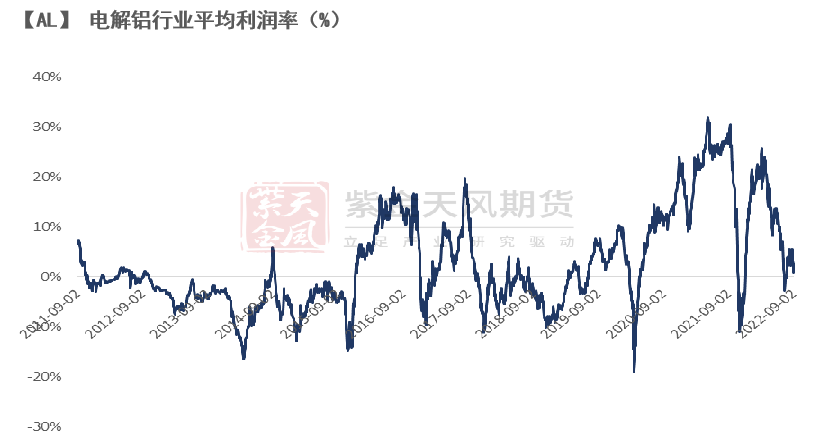

冶炼利润:偏空 上周国内电解铝利润达到164元/吨,环比下降。

现货升贴水:偏空 A00铝升贴水:贴水30-40元/吨,环比走弱。

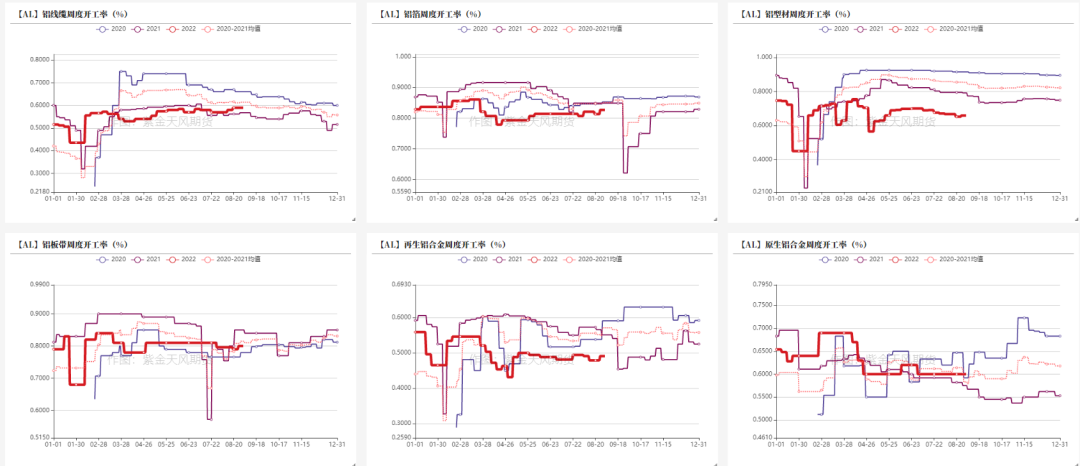

铝型材开工率:中性 铝型材企业周度开工率65.9%,环比微增,仍低于历史同期。

铝板带开工率:中性 铝板带企业周度开工率80%,环比微增。

铝线缆开工率:偏多 铝线缆企业周度开工率59%,环比增长。

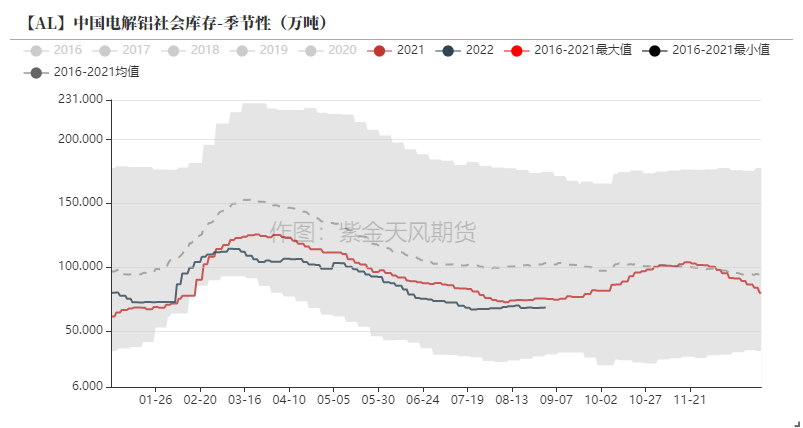

国内库存:偏多 本周一电解铝社会库存相较上周四下降0.2万吨至68.1万吨。

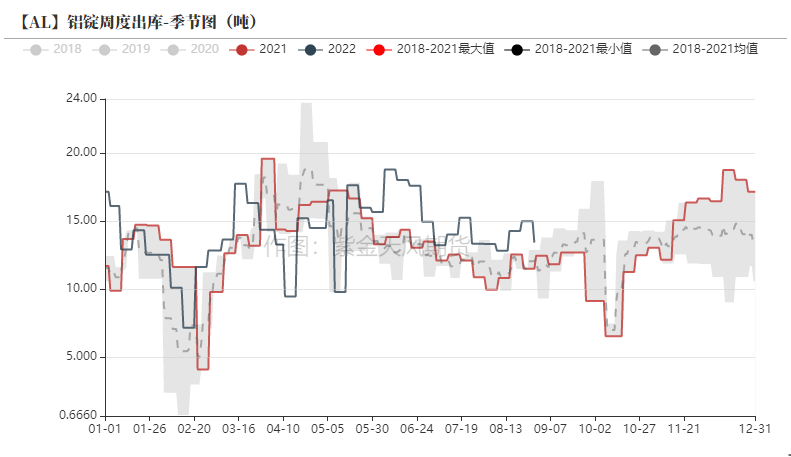

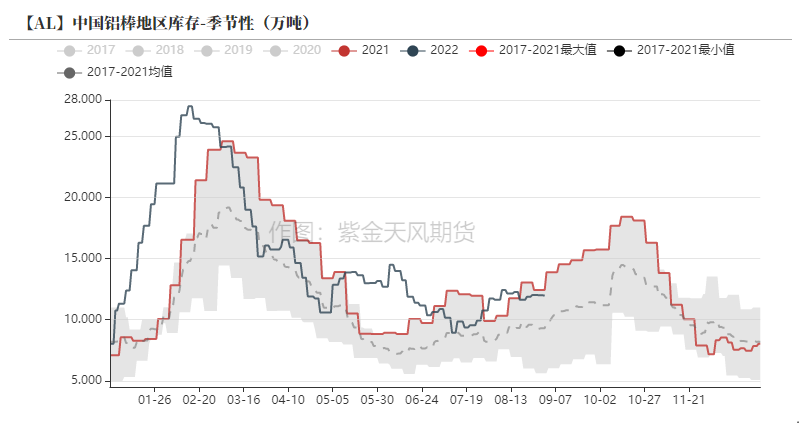

铝棒库存:偏多 本周一铝棒库存相较上周四减少0.11万吨至11.86万吨。

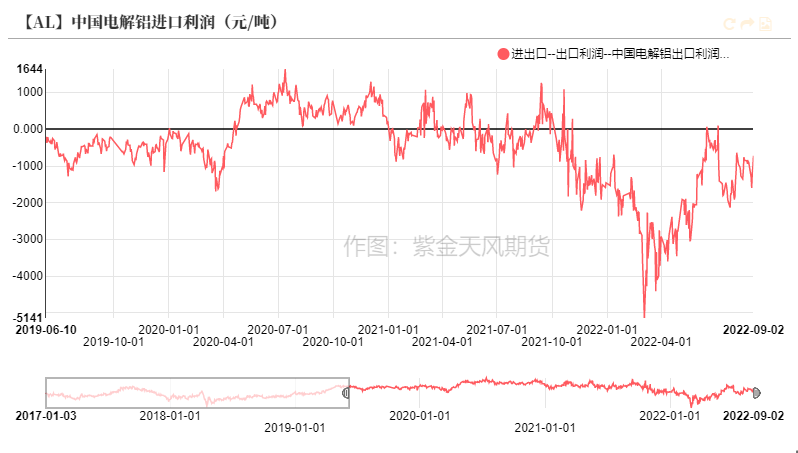

进口利润:偏空 电解铝进口利润为-84.63元/吨。

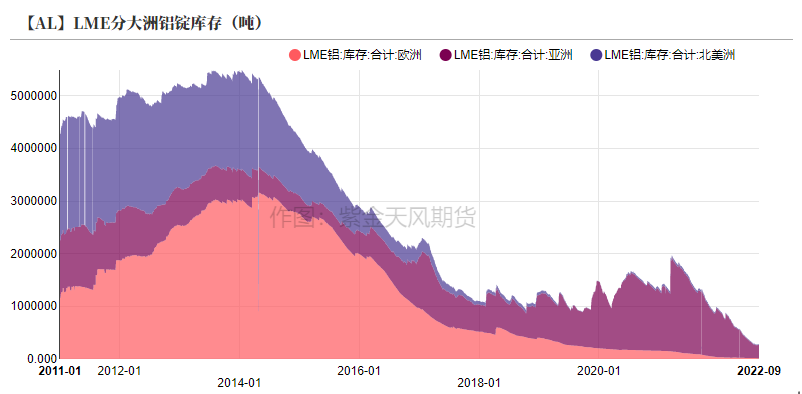

LME库存:偏多 上周LME铝库存下降0.20万吨至27.6万吨。

LME0-3升贴水:偏多 上周LME铝0-3升水下降至2.25美元/吨。

平衡&展望

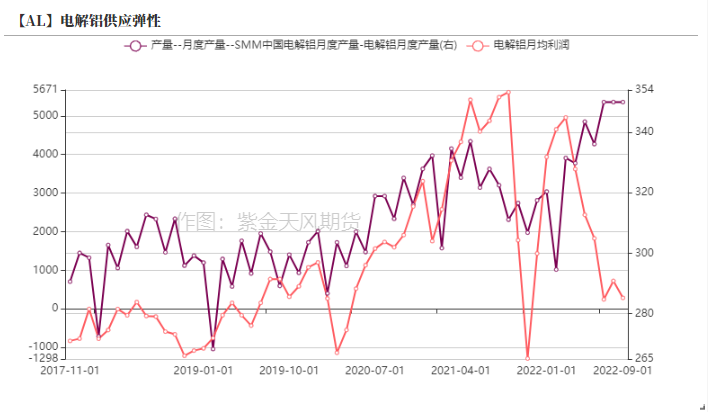

*上周总结:上周国内限电铝企业基本开始着手复产,预计实际增量将体现在10-11月产量。短期而言,云南传言电力降压对铝价有所支撑,且目前全国铝企业平均利润偏低,部分高电价地区产能重回亏损区间,预计铝价短期内偏向震荡运行,多空没有明确信号。海外多家铝厂减产,但天然气价格回落导致能源危机溢价回落。近期北溪-1无限期断气,即便欧洲普遍储气目标接近完成,但后续仍需高价来维持供应,供应风险依然存在。短期而言铝价或仍跟随能源驱动,基本面而言需求出现环比回暖,但相较去年同期仍有差距,国内供应相对稳定的情况下预计库存压力偏大。

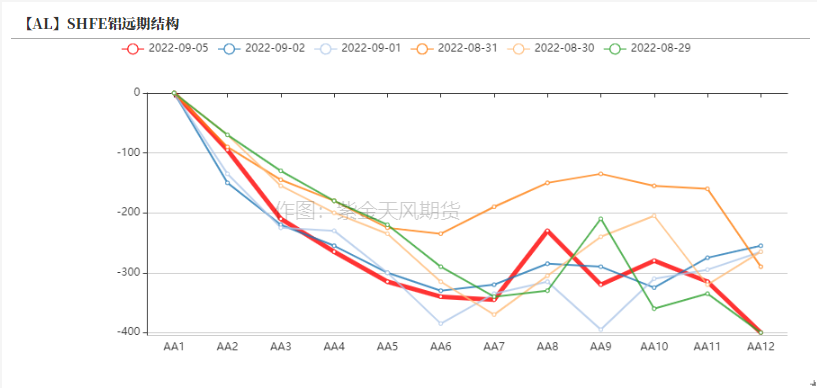

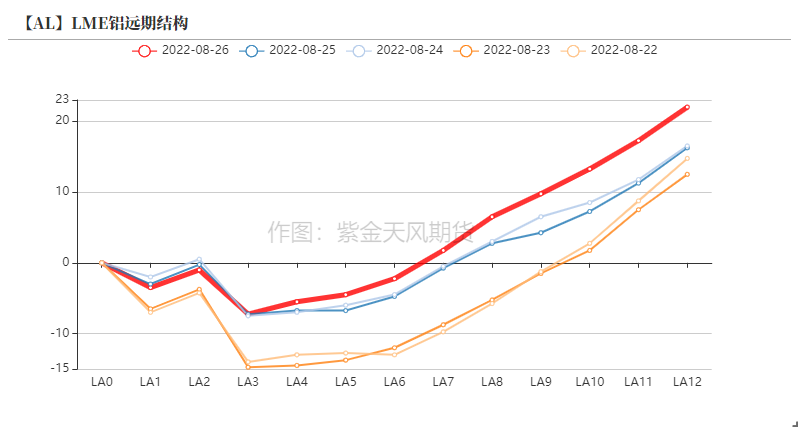

海外能源风险回落

伦铝急跌比价回升

海外能源风险回落 伦铝急跌比价回升

* 上周铝价稳步回升,周内沪铝主力合约开于19030元/吨,周内高点19250元/吨,低点17790元/吨,收于18110元/吨,周跌幅3.82%。上周伦铝开于2475美元/吨,收于2303美元/吨,周跌幅7.58%。

* LME铝0-3升水下跌至2.25美元/吨。

数据来源:紫金天风期货风云

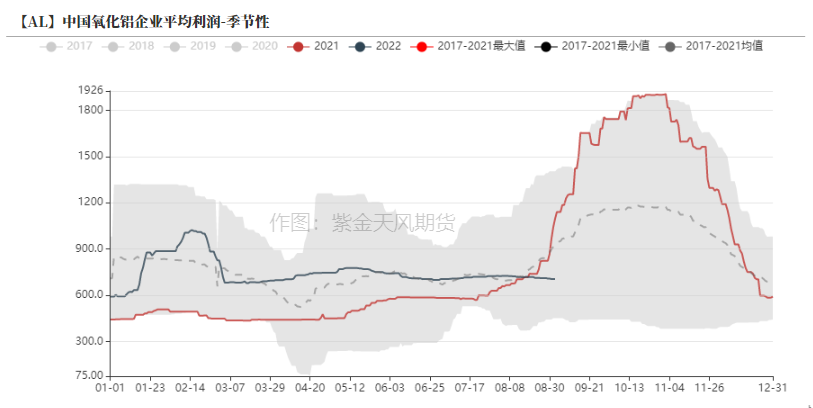

氧化铝企业复产速率更快

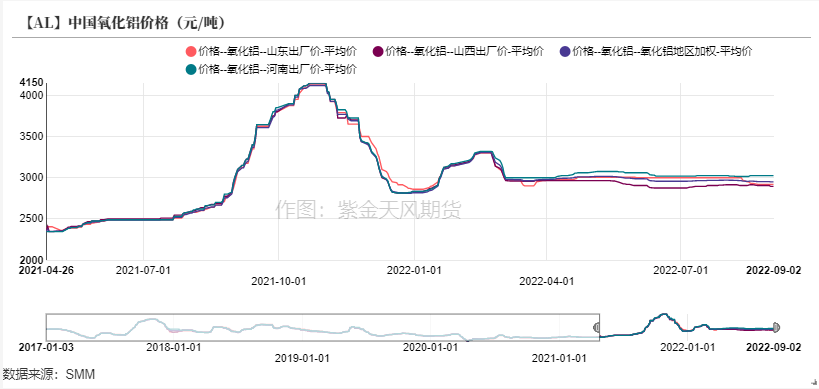

* 上周国内氧化铝价格相较前一周下跌3元/吨,山西地区氧化铝报价小幅下跌,其他地区报价基本持平前一周。

* 上周国内氧化铝市场成交情况较为清淡,一方面川渝地区因限电而停产的电解铝企业完全复产仍需1-2个月左右的时间,短期内对原料需求的恢复仍需等待。此外重庆地区某限电影响的氧化铝企业计划复产,预计本月中旬可以满产。氧化铝企业复产速率高于电解铝企业,预计西南地区氧化铝价格将承压运行。

数据来源:紫金天风期货风云

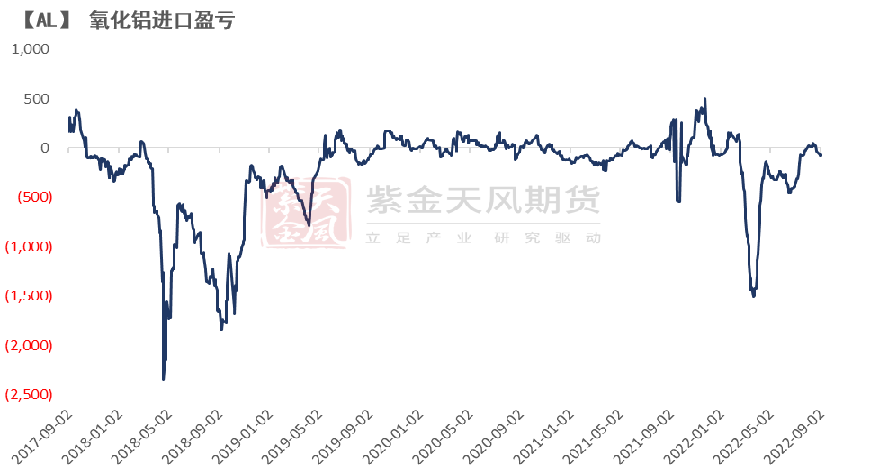

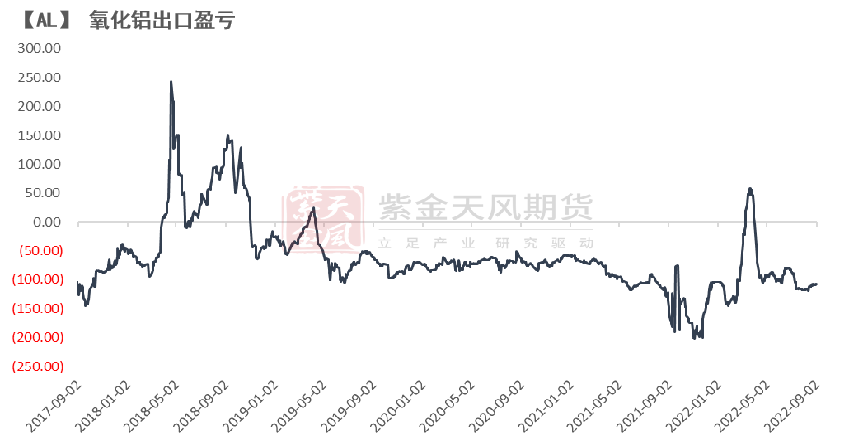

海外氧化铝相对宽松

* 上周西澳FOB氧化铝价格下跌2美元/吨至328美元/吨,海运费上涨3美元/吨至50美元/吨。折合人民币到岸价格为3023.7元/吨,较国内氧化铝现货均价高75元/吨。

* 本周氧化铝进口窗口短暂开启,主因海外多家电解铝企业由于能源问题减产或罢工,导致海外氧化铝供需格局转向宽松,国内价格相对回落较慢,进口窗口有所开启。预计后续氧化铝进口窗口以及对俄的出口窗口将均有开启。

数据来源:紫金天风期货风云

国内利润回归

海外溢价下跌

限电影响开始逐步缓解

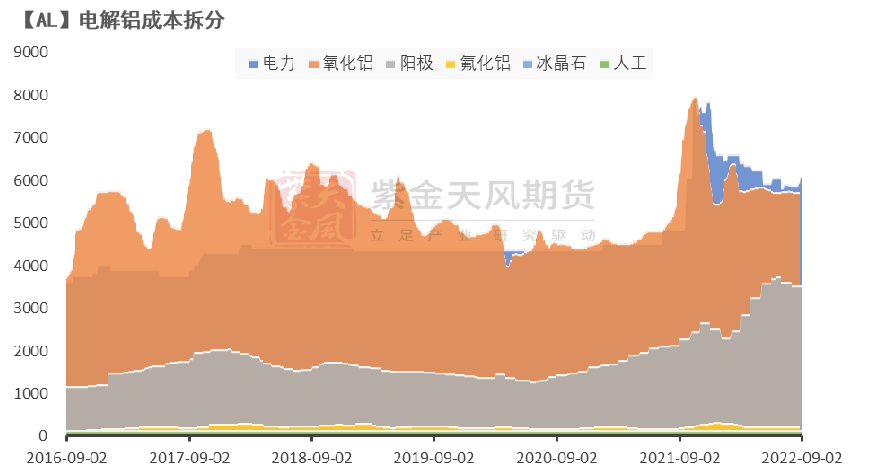

* 上周海外能源风险释放,国内外铝价同步下探,按照最新冶炼厂成本测算,目前全国平均电解铝企业生产利润回落至164元/吨。其中全国平均电价有所回升,增加生产成本近200元/吨。但原料成本以及阳极成本均较前一段时间有所回落,因此综合成本相较前一周上升100元/吨。目前已经有20%左右产能陷入亏损。

* 目前川渝地区减产企业预计逐步复产,但完全达产时间在1-2个月左右。

数据来源:紫金天风期货风云

沪伦比值上修 海外溢价回落

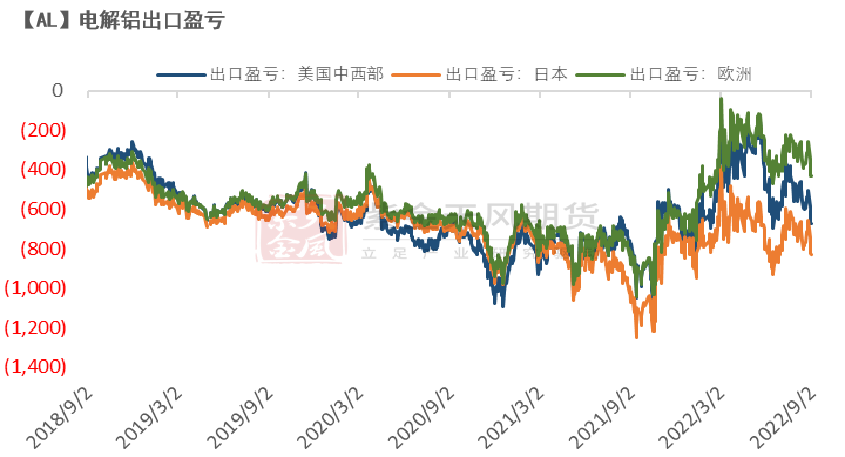

* 上周荷兰TTF天然气价格持续大幅下行,能源风险短期内有所释放,伦铝持续下探,跌幅较深。而国内由于云南地区或降电压的传言,支撑国内铝价难以深跌,沪伦比值进一步回升,电解铝进口亏损收窄至千元以内。

* 出口亏损进一步扩大,一方面由于比值迅速回升,另一方面海外电解铝现货溢价环比持续下跌,美国中西部地区下跌尤为显著。即便在海外多家铝厂减产的背景下,现货溢价依然难以回升,进一步体现了海外总需求端的回落 。

数据来源:紫金天风期货风云

供应减量导致去库

加工端开工环比回升

加工端受限电恢复

* 上周,铝下游龙头加工企业开工率上涨0.7至66.1%。

* 上周原生铝合金以及铝线缆企业开工率持平,其他铝加工企业开工环比前一周有所好转。

* 分版块而言:上周型材版块受到限电影响较大,主要集中在四川、江苏以及河南等地,近期限电逐步解除,华东地区型材版块开工率回升,但整体订单情况复苏较为乏力。铝板带龙头企业订单情况有所恢复,加之限电影响消散,开工率呈现回升。线缆企业逢低补库,国内外需求环比回升,开工率整体持稳,后续有望进一步回升。

数据来源:SMM;紫金天风期货风云

国内外同步累库

* 本周一电解铝社会库存相较上周四下降0.2万吨至68.1万吨。

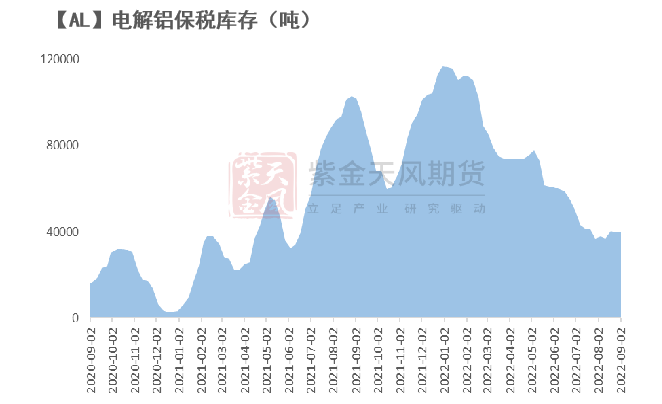

* 保税区库存持平3.95万吨。

* LME铝库存下降0.2万吨至27.60万吨。

数据来源:紫金天风期货风云

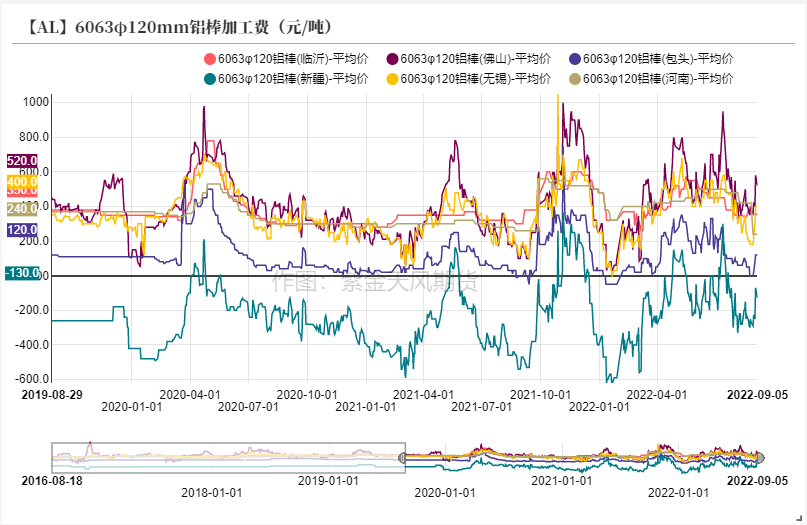

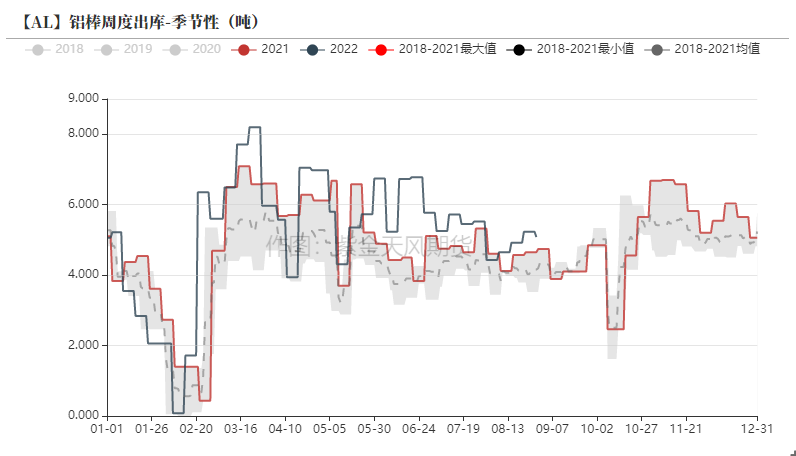

铝棒加工费反弹

* 本周一铝棒库存相较上周四下降0.11万吨至11.97万吨。

* 上周铝棒整体入库量有所回落,主因西南地区限电影响,同时出库量维持环比走弱,但由于入库量下降更多,增减相抵下库存小幅下降,铝棒加工费也有所回升。

数据来源:紫金天风期货风云

联系人:闫维君

从业资格证号:F3080152

联系方式:yanweijun@zjtfqh.com