简

简 繁

繁【摘要】本周沪铝价格在19100-19400的区间震荡运行,整体波动幅度不大,沪铝价格在低库存及宏观改善的支撑下维持在高位,但是目前进入到传统消费淡季,终端需求逐步转弱,沪铝缺乏进一步上涨的推动力,短期电解铝基本面无忧,但长期来看有供增需减的压力。据国家统计局公布的数据,11月中国电解铝产量333.5万吨,同比增长8.7%,日均产量11.12万吨,环比增加1055吨,1-11月累计产量3663.8万吨。截止到11月,国内电解铝建成产能为4526万吨,运行4059万吨,未来随着云南、四川等地电解铝复产,供给的压力将逐步增大。据国家统计局,11月中国未锻造铝及铝制品出口总量为45.59万吨,同比减少10.6%,环比下降4.9%。1-11月累计出口613万吨,与去年同期的562万吨相比增长21.3%,随着海外通胀高企,预计未来未锻轧铝及铝制品出口会进一步下滑。整体来看,近期沪铝的价格维持在18700-19400区间的概率较大,长期来看价格存在下探的压力,操作上建议逢高布局空单。

01

低库存支撑铝价走强

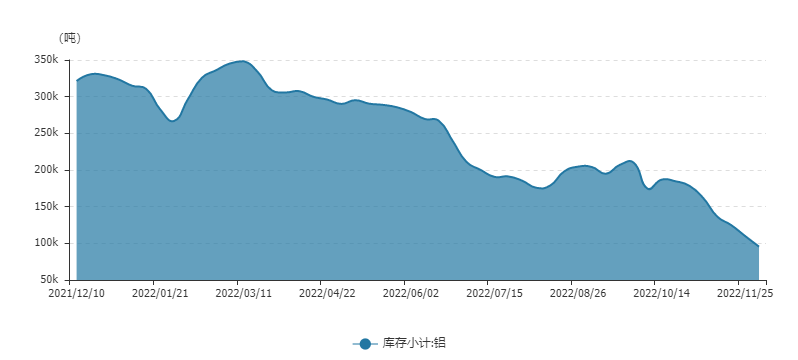

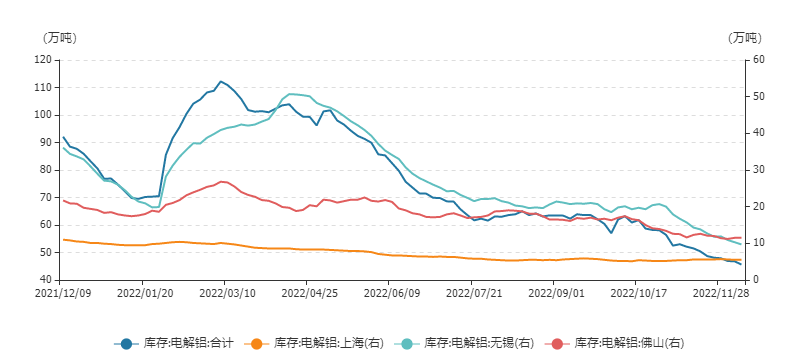

宏观环境改善及国内利好政策的刺激,近期下游拿货意愿增强,电解铝升贴水由贴水转为升水,由于前期运输不畅,仓库到货量减少,导致上期所及电解铝社会库存持续下滑。截止至2022年12月02日,上期所电解铝库存为95,477吨,较上一周减少14,540吨,创2016年11月份以来新低。截止至2022年12月08日,电解铝社会库存总计45.6万吨,较上一日减少1.2吨,创下2017年1月以来新低。随着国内疫情防控政策的不断优化,前期的运输问题得到缓解,预计电解铝社会库存短期或出现累库的迹象,支撑价格近期走强的推动力逐步减弱,沪铝价格在上方遇到压力。 铝库存(吨)

地区电解铝库存(万吨)

02

多重因素推动沪铝中心上移

近期多重因素推动沪铝价格重心上移,一是电解铝冶炼成本支撑,目前电解铝行业大部分企业的成本在17800附近,二是国内国际宏观环境改善。据百川盈孚统计,目前全国电解铝行业平均成本为17800元/吨,在氧化铝价格持续低迷及能源价格高企的背景下,电解铝冶炼成本下降空间有限,成本对价格的支撑较强。国内政策方面,下半年国家出台多项房地产刺激政策,金融支持房地产 16 条“靴子”落地,国有六大行密集与房企达成合作协议,已披露的意向性授信额度高达 12750亿元。在政策的利好加持下,市场对房地产的悲观情绪有所缓解,预计明年房地产市场有所回暖,将带动电解铝的消费。海外方面,美联储经过上半年的激进加息之后,在最新一期的议息会议上,美联储主席鲍威尔表示最快12月就会放缓加息步伐,利率顶部或高于9月预期,美联储放缓加息步伐对全球大宗商品的价格形成利好。

03

总结 短期电解铝基本面无忧,但是长期来看电解铝有供增需减的压力,沪铝价格上方存在一定的压力,价格在近期维持震荡的概率较大,操作上建议逢高做空,区间关注18700-19400。