简

简 繁

繁观点小结

核心观点:偏多 铝厂平均成本进一步回落,利润持稳,目前更高利润不会刺激出更多的供应,需求仍有环比改善空间,预计需求改善会进一步加剧国内供需短缺格局。

月差:偏空 当月与主力月差为-25元/吨,近弱远强。月差相对低估,可以尝试结构正套。

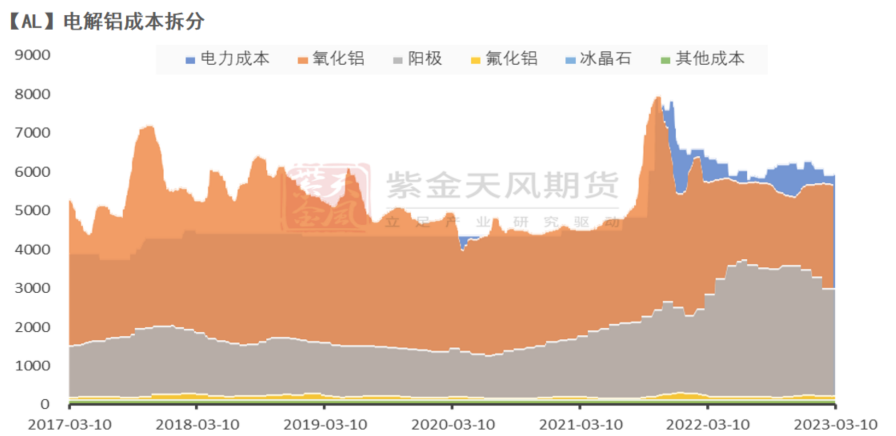

冶炼利润:偏空 上周国内电解铝利润达到945元/吨,环比下降。

现货升贴水:偏空A00铝升贴水:本周现货贴水20-70元/吨,环比收窄。

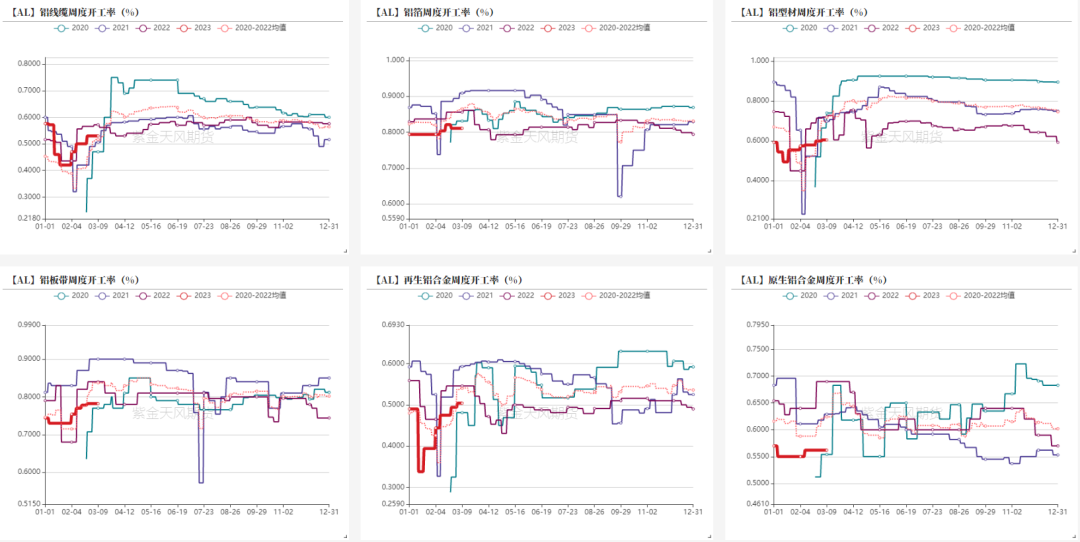

铝型材开工率:偏多 铝型材企业周度开工率60%,环比回升。

铝板带开工率:中性 铝板带企业周度开工率78.2%,环比持平。

铝线缆开工率:中性铝线缆企业周度开工率53%,环比持平。

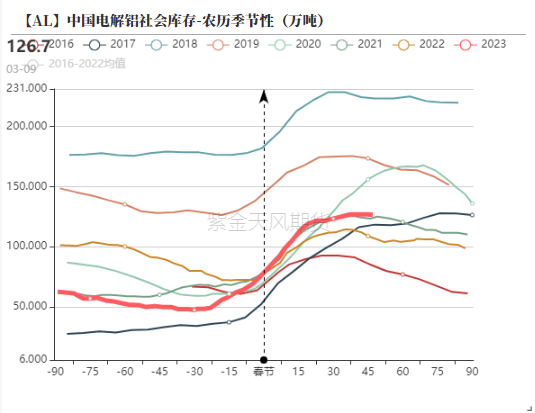

国内库存:偏多 本周一电解铝社会库存相较上周四下降2.1万吨至124.6万吨。

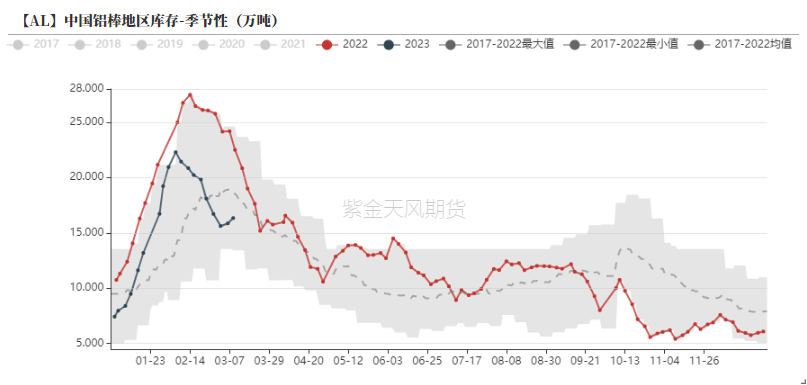

铝棒库存:偏空 本周一铝棒社会库存相较上周四增加0.44万吨至16.78万吨。

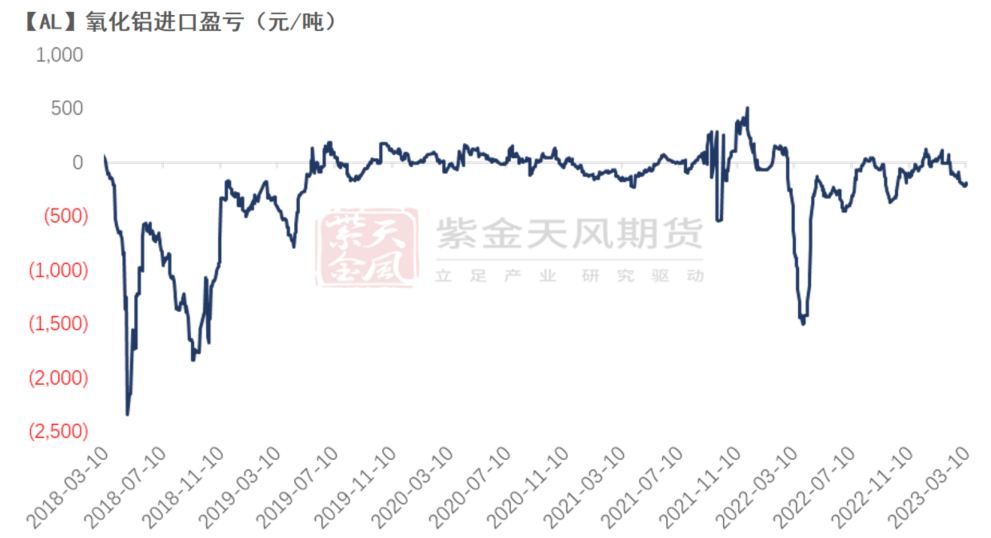

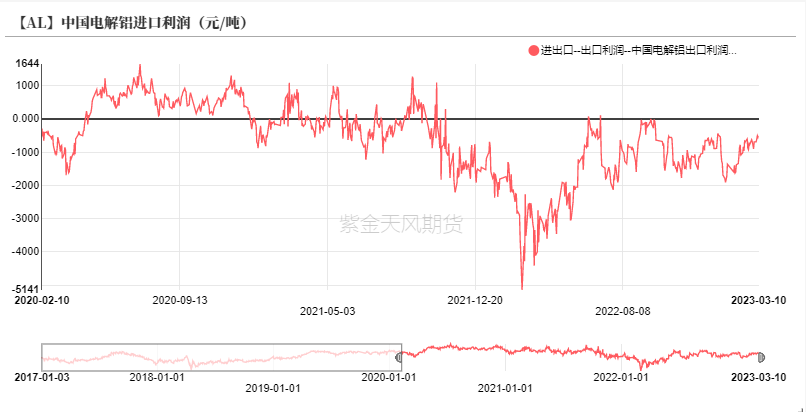

进口利润:偏多 电解铝进口利润为-468元/吨,亏损环比收窄。

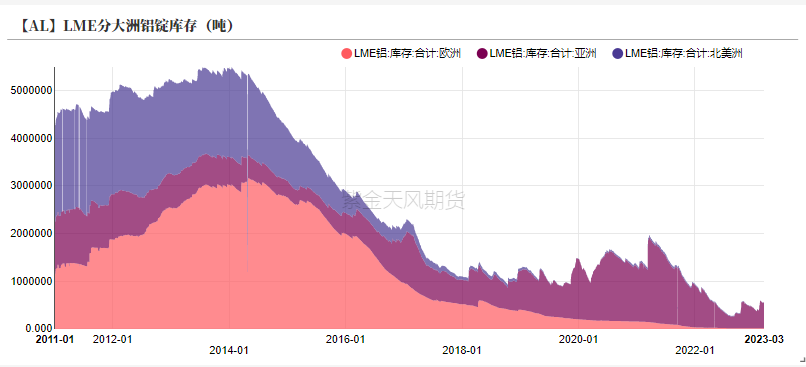

LME库存:偏多 上周LME铝库存下降1.63万吨至54.84万吨。

LME0-3升贴水:偏空 上周LME铝0-3贴水收窄至-49.75美元/吨。

平衡&展望

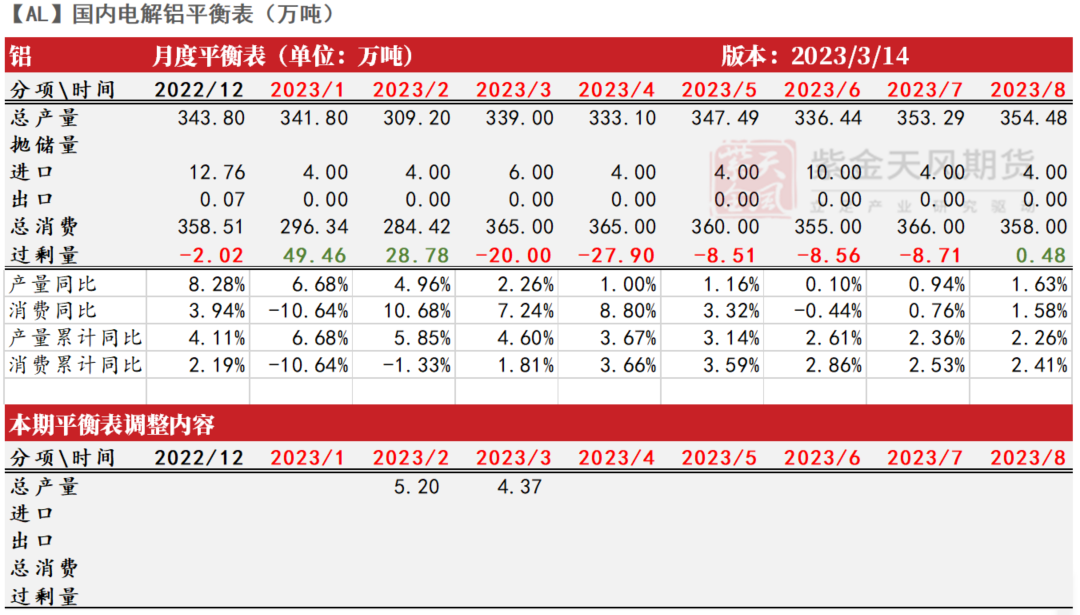

*上周总结:上周国内电解铝企业利润与成本同时下跌,全国电解铝企业平均例利润下跌337元/吨至945元/吨附近。上周国内外铝价同步下跌,美国ADP就业人数以及非农数据强于预期,加之周末硅谷银行事件爆发,市场对于加息幅度以及利率终点的预期分歧较大,美指走强,有色金属普跌,本周需进一步关注CPI数据。从电解铝成本端而言,原料仍有下跌空间,辅料暂时止跌,总体成本回归至17200元/吨附近。上周广元林丰、广元中孚合计50万吨/年电解铝宣布复产。该企业原计划在去年年底复产完毕,由于电力成本问题延迟复产。但由于云南地区停产产能较大,加之近期加工企业开工率持续回暖,四川地区复产对于近期短缺格局未有明显改变。

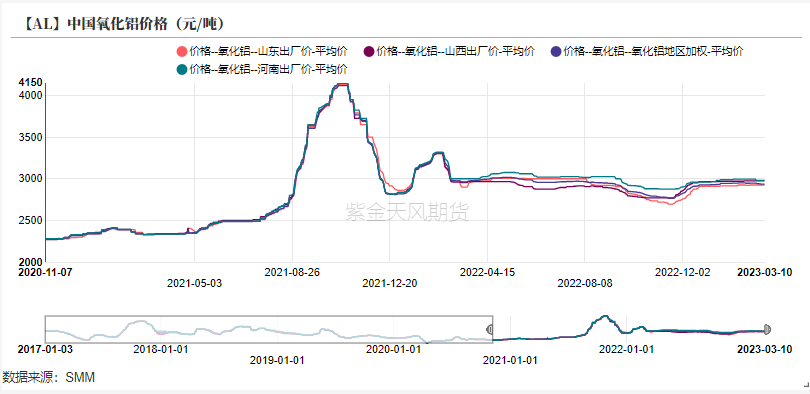

国内氧化铝价格持续回落

宏观数据压制 内外铝价下挫

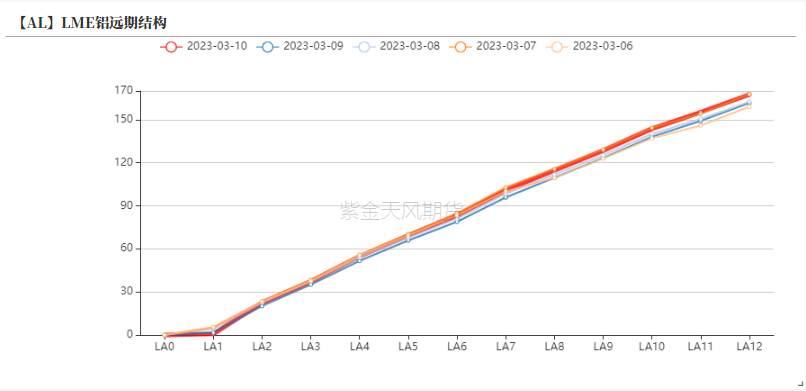

* 上周沪铝节节攀升,周内沪铝主力合约开于18775元/吨,周内高点18785元/吨,低点18215元/吨,收于18265元/吨,周跌幅2.72%。上周伦铝开于2398美元/吨,收于2306美元/吨,周跌幅3.65%。

* 上周LME铝0-3贴水收窄至-49.7美元/吨。

数据来源:紫金天风期货风云

国内氧化铝价格持续回落

* 上周国内氧化铝价格环比小幅下跌5元/吨至2936元/吨。

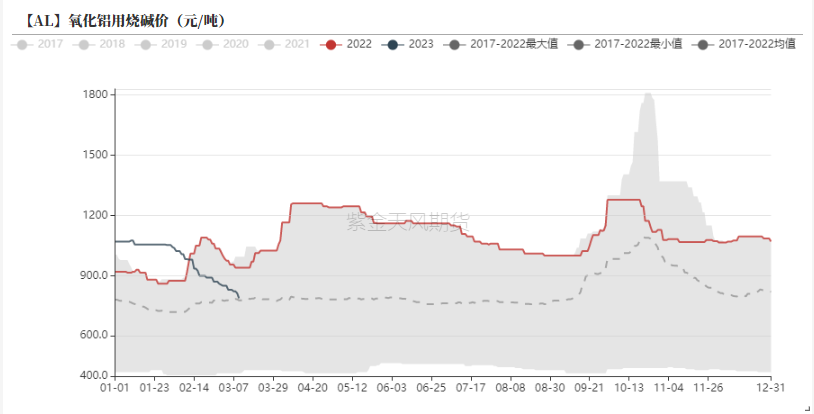

上周烧碱价格持续下跌,导致氧化铝成本端进一步下跌。

目前烧碱端的下跌导致氧化铝企业平均成本下降了60-80元/吨,此外从煤价传导至电价的下跌,也导致氧化铝成本环比回落。

目前而言,北方氧化铝企业仍未完全恢复满产,南方地区氧化铝厂开工率相对较为稳定。

待北方进一步复产后,若电解铝端难以复产,将导致原料成本进一步下跌。

数据来源:紫金天风期货风云

海外氧化铝价格持续下跌

* 上周西澳FOB氧化铝价格微幅回落3美元/吨至366美元/吨。折合人民币到岸价格为3145元/吨。

* 近期海外氧化铝价格继续跟随国内回落,周四德国公司 Speira表示,由于高电价,该公司在去年10月削减了 50%电解铝产量,近日其决定在2023年下半年关闭剩余的7w吨液态铝生产,将其转变为铝轧制和回收公司。目前电价已回到俄乌冲突前的水平,但部分企业由于当时的亏损与经营不善,不得不转变方向。预计海外电解铝的收缩会进一步导致氧化铝价格的下跌。

数据来源:紫金天风期货风云

铝企成本回落 四川部分产能复产

铝企成本回落 四川部分产能复产

* 上周国内电解铝企业利润与成本同时下跌,全国电解铝企业平均例利润下跌337元/吨至945元/吨附近。

上周国内外铝价同步下跌,美国ADP就业人数以及非农数据强于预期,加之周末硅谷银行事件爆发,市场对于加息幅度以及利率终点的预期分歧较大,美指走强,有色金属普跌,本周需进一步关注CPI数据。

从电解铝成本端而言,原料仍有下跌空间,辅料暂时止跌,总体成本回归至17200元/吨附近。

上周广元林丰、广元中孚合计50万吨/年电解铝宣布复产。

该企业原计划在去年年底复产完毕,由于电力成本问题延迟复产。

但由于云南地区停产产能较大,加之近期加工企业开工率持续回暖,四川地区复产对于近期短缺格局未有明显改变。

数据来源:紫金天风期货风云

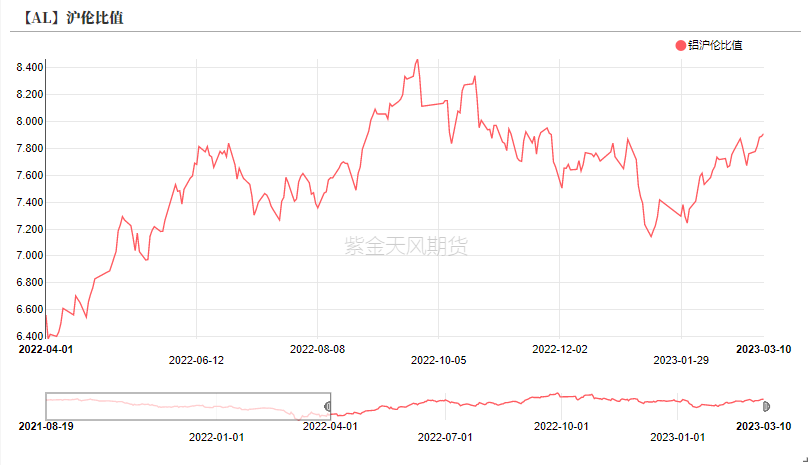

海外需求仍待恢复

* 上周沪伦比值持续回升至7.8-8区间,据部分外贸订单占比较高的企业反馈,由于去年国内疫情影响,部分海外客户积压库存较高,部分企业反馈海外有2-3个月订单的货物仍然在途。

因此海外需求预计要在二季度会出现好转。

目前在欧洲铝厂未能复产的情况下,若欧美地区不接受俄铝,那么非俄的铝锭将依然偏紧,美国及欧洲电解铝溢价将仍维持高位。

数据来源:紫金天风期货风云

国内库存出现拐点

铝加工企业开工率暂时持稳

* 上周,铝下游龙头加工企业开工率环比回升0.2个百分点至63.2%。

* 上周,铝型材以及再生铝合金等企业均呈现开工率环比回升,其他铝加工企业开工率持平上周。

* 分版块而言:上周铝型材板块订单再度好转,一方面建筑型材订单相较春节后明显增长,另一方面光伏型材环比开始呈现增量。此外再生铝合金板块,在铝价下跌后,终端订单以及询单有环比好转,但订单增量较为有限。

数据来源:紫金天风期货风云

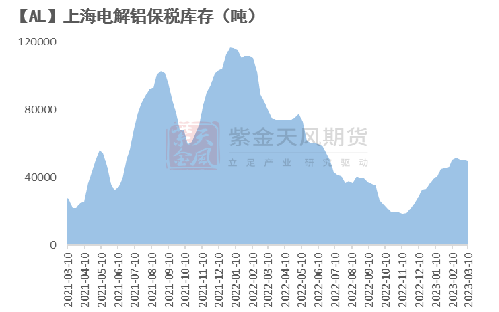

国内库存出现拐点

* 本周一电解铝社会库存相较上周四下降2.1万吨至124.6万吨。

* 上周LME铝库存下降1.63万吨至54.84万吨。

* 上海保税区库存下降500吨至5万吨。

数据来源:SMM;紫金天风期货风云

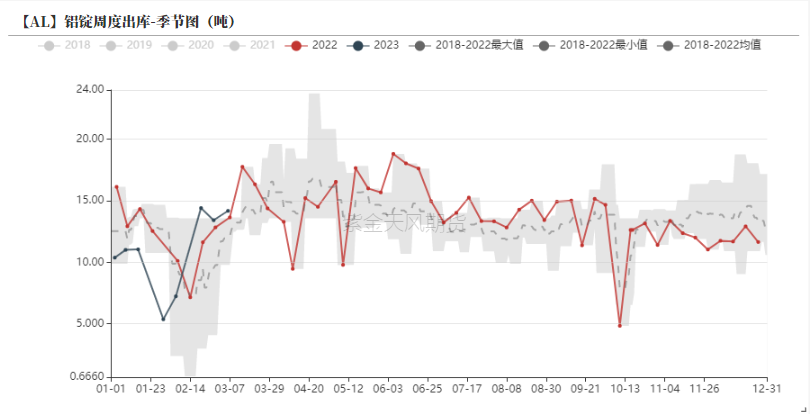

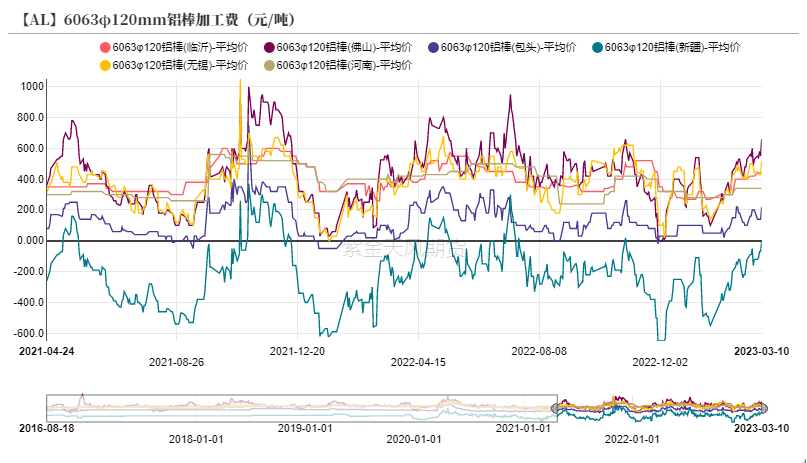

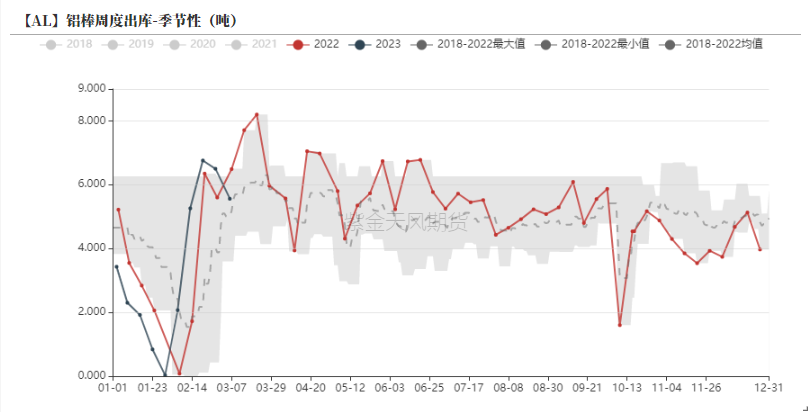

铝棒出库小幅回落

* 本周一铝棒社会库存相较上周四增加0.44万吨至16.78万吨。

* 本周一数据显示铝棒出库量环比回落,同时由于近期铝水比例持续上升,铝棒供应充裕,加工费持续回升。

数据来源:紫金天风期货风云

作者:卫来

从业资格证号:F3082677

交易咨询证号:Z0016201

联系方式:weilai@zjtfqh.com

联系人:闫维君

从业资格证号:F3080152

联系方式:yanweijun@thanf.com