简

简 繁

繁拓展新能源车铝车轮,布局5G设备铝合金

1)公司是铝合金车轮龙头企业之一(产销量位列全国第三),客户主要为宝马、奥迪、奔驰等国际车企,正在拓展新能源汽车项目(2018年获得宝马IX3电动车独家供货权,获得特斯拉的供应商代码);2)2020起布局5G通讯设备专用铝合金材料;3)中间合金业务高端产品占比不断提升拉动盈利能力提升。

拓展新能源车铝车轮

铝合金车轮为公司第一大收入和毛利来源,2019年上半年收入和毛利占比分别为78%和86%。2018年公司取得立中股份100%股权,立中股份主要从事铝合金车轮的生产和销售,2018年立中股份合并口径产销量位列全国同行第三位。2018年公司车轮销量超过1800万只,实现营业收入53亿元,实现毛利11亿元,单位售价约为292元/只,单位毛利约为60元/只。未来随着公司在建车轮产能的陆续投产,公司车轮业务将继续保持增长。

公司车轮出口覆盖亚洲、欧洲、美洲、澳洲等区域,已成为宝马、奥迪、奔驰、大众、通用、福特、克莱斯勒等国际著名汽车厂商全球采购供应商,同时公司正在积极布局和拓展新能源汽车轻量化项目,逐步提高新能源汽车零部件市场的占有率(公司自2010年以来已量产和开发多款电动车项目,并于2018年获得宝马IX3电动车独家供货权,获得特斯拉的供应商代码)。

布局5G设备铝合金

2020年1月公司成立江苏立中新材料,作为新型5G通信设备专用轻量化铝合金材料项目的生产主体。项目目前已经进入建设期,预计2020年中期开始试生产并向客户批量供货,达产后预计实现年收入8-10亿元,将对公司经营业绩产生积极影响。

中间合金业务高端产品不断提升

中间合金业务是公司第二大收入和毛利来源,2019年H1收入和毛利占比分别为20%和13%。2018年中间合金产能6万吨,2016年公司通过收购英国公司,掌握了全球性能最高晶粒细化剂生产技术,目前正在建设年产2.5万吨高端晶粒细化剂生产线,与原有中间合金相比,高端晶粒细化剂加工费更高,未来随着2.5万吨产能的陆续投产,公司高端产品占比不断提升,盈利能力进一步增强。

投资建议

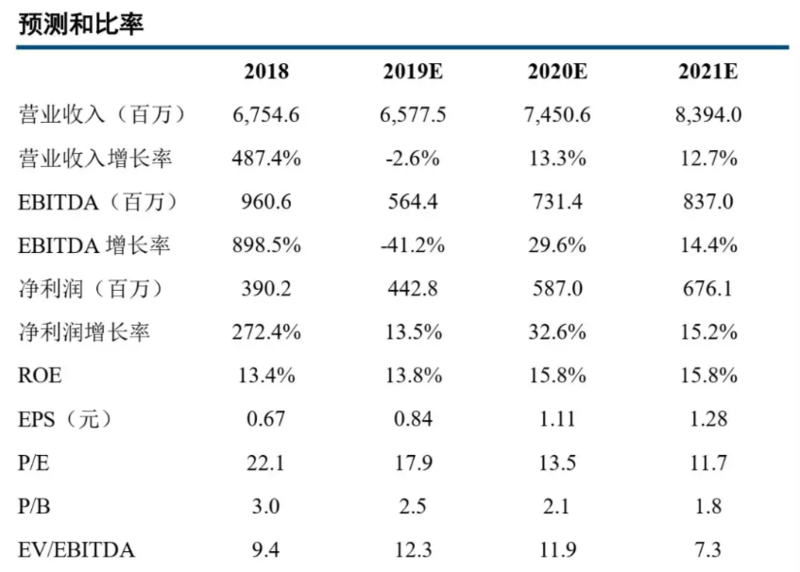

预计公司19-21年归母净利分别为4.4亿元、5.9亿元和6.8亿元,对应当前股价PE分别为17.9、13.5和11.7倍,考虑到公司成长性,给予公司“买入”评级,六个月目标价22.5。