简

简 繁

繁2017 年,中国供给侧改革将铝市场推上了市场焦点的位置。这也令铝价在 2017 年持续走强。2000 年以来全球电解铝供需量大增,从当年的 2400 万吨量级增加到目前 6300 万吨量级,增幅 160%。不过,这期间 80%以上的增量都来自于中国。目前中国电解铝产销量占全球比例超 50%。2017 年中国电解铝产量是 2000 年产量的 14.8 倍,年复合增速17.2%。预计 2018 年开始,供给侧改革限制,新增产能增速将明显下降。

(2)2018 年铝市关注点

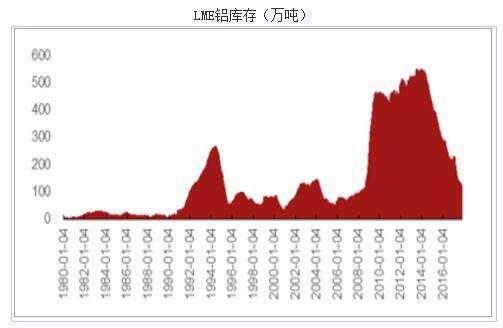

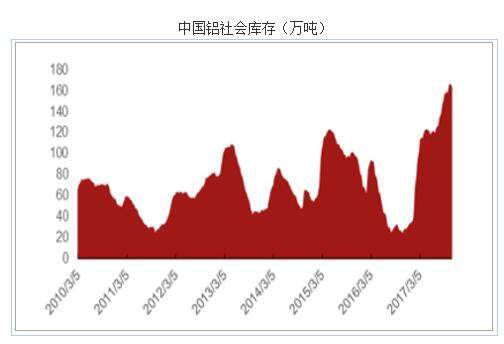

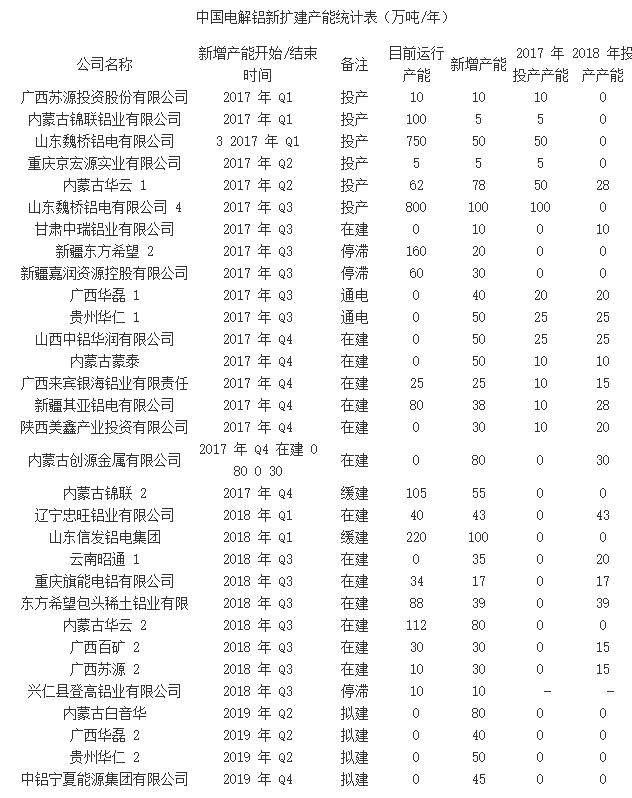

2017-2018 年采暖季,京津冀及周边地区电解铝企业限产 30%。此政策在下个采暖季是否会继续执行?这不仅关系到明年产业供需格局,更关系到本采暖季限产电解铝企业明年复产情况。如果下个采暖季继续执行限产,2018 年 3 月 15 日至 2018 年 11 月 15 日,8 个月时间内,电解铝企业需要复产并停产。电解铝停产即意味着要大修,关键设备大量更新,重启成本接近 1000 元/吨,停产到复产周期分别需要 1-2 个月左右。如果下个采暖季继续执行限产,电解铝企业复产概率将大大降低。因为新扩建产能及复产产能集中释放,2017 年中国电解铝社会库存持续走高。预计2017-2018 年采暖季,电解铝企业限产,产量萎缩,库存企稳并下降。二季度电解铝库存需要等待电解铝企业复产进度。下半年开始新扩建产能减少,预计库存小幅下降。

2017 年 7 月 25 日,国家发改委和国家能源局在电改吹风会上,提出“查处违法违规建设的自备电厂,全面清理自备电厂欠缴的政府性基金及附加”。一方面,高额的欠缴款补交将导致铝企现金流紧张。另一方面,接下来铝企自备电厂“政府性基金及附加”的常态化,增加铝企运行成本。因此不仅规范煤电市场的同时,对电解铝盲目新增、扩建产能形成约束。本轮自备电厂督查将助力电解铝产能去化。全国碳排放权交易市场启动初期,先纳入电力、水泥、电解铝等行业。目前这三大行业配额分配方案初定。2017年,由于全国碳市场的配套支撑系统建设方案尚未能确定,进度有所延迟。碳交易的推进除了环保之外,配额分配方案趋严,减少企业的 CO2 排放额度,技术落后的企业增加企业生产成本,技术先进的企业活动额外收益,有助于促进铝工业结构调整,加快技术革新。

(3)2018 年开始供给侧改革长期效应开始兑现

2017 年供给侧改革引得电解铝价格深受资金追捧。2018 年进入故事落地的时期,电解铝供给侧改革的长期效应有望开始兑现,关注一季度和三、四季度电解铝去库存。这将给电解铝价格以更加坚定的动力。

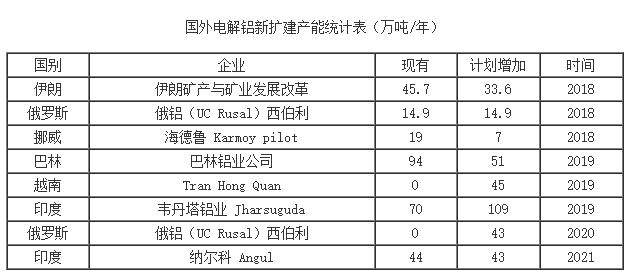

随着中国供给侧改革,中国电解铝供应增速被限制住,改变过去十多年野蛮式增长的轨迹。国外早前停产的生产线基本都是 300KA 以下小炉型,成本本身较高,且随着全球各地环保压力提升,老的生产线环保标准亦难达标,因此国外一时难以补充中国减速的部分。全球供应预计 3 年内供应增量大幅下滑。随着欧美经济复苏,东南亚经济崛起,一带一路的推进,中国未来铝的增长空间也相对乐观,因此消费整体稳定且有回升的情况。由于环保的影响,2017 年电解铝原料纷纷大涨,11 月初铝价出现调整,电解铝则立即转亏损。由于2017年采暖季(2017.11.15-2018.3.15)氧化铝、预焙阳极限产力度大,期间电解铝成本支撑度高。采暖季后,氧化铝、预焙阳极供应量回升,价格或将下跌,电解铝成本支撑将减弱,这可能导致明年第二季度的铝价走势偏弱。不过全年看,2016 年中国电解铝不含税完全成本 9800 元/吨,2017 年预计 12000 元/吨附近,2018 年平均成本或将在 13000 元/吨附近,成本支撑重心略提升。

供应被限制,消费相对稳定,加之电解铝库存本身绝 对量不高,电解铝供应结构能够迅速转向。2017 年中国供给侧改革高潮,铝价上涨迅猛,之后在基本面支撑下,预计铝价能够维持高位,并有基础再刷新高,支持电解铝价格长期强势。