简

简 繁

繁黄忠夏

投资咨询从业证书号:Z0010771

由于疫情爆发以来以美联储为首的央行实施超宽松货币政策,毫无节制的放水导致全球大宗商品价格强劲上涨,投机资金将大宗商品视为对冲通胀的工具,进一步推波助澜,带动包括工业金属、铁矿石以及农产品在内的大宗商品创下多年新高甚至历史最高点。5月10日,伦敦金属交易所的铜期货创下10747.5美元的历史最高纪录,当日我国沪铜指数最高涨至78390元/吨,也只比2006年5月15日的历史高点83026元/吨历史高点只有一步之遥。我国是世界头号金属以及许多原材料的消费国和进口国,大宗商品价格上涨挤压了我国企业利润,导致5月份我国工厂产品出厂价格创下12年来的最快涨幅,促使发改委等机构加强对大宗商品市场的监控,遏制价格不合理上涨,避免价格上涨向消费者传递。我国释放国储库存也是政府调控大宗商品供需的尝试之一。

2021年6月16日,国家粮食和物资储备局发布公告表示,将会对有色板块中的铜、铝、锌品种进行分批投放。6月22日晚上,国家物资储备调节中心发布关于2021年投放第一批国家储备铜、铝、锌的2021年第2号公告,决定近期开始投放2021年第一批铜、铝、锌国家储备,分别为2万吨、5万吨、3万吨。对于抛储对各相关品种的影响,笔者认为要结合国家储备库存、当前社会库存及行业供需情况综合分析。

国家储备情况及潜在抛储影响

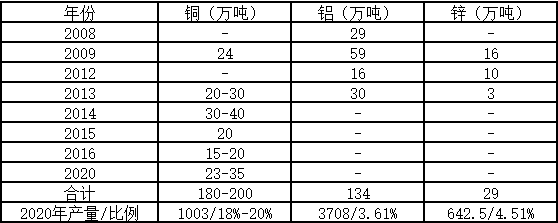

据2008以后的国家各次收储情况汇总统计,我国铜、铝和锌分别收储了180-200万吨、134万吨和30万吨。将国储的储备量和此次第一批拋储计划的量进行对比,不难发现两者之间存在一定的不一致性。从占比来说,此次锌的拋储量在储备量中的占比最大,铝次之,铜最低。从这个点上来看,国储的第一批拋储较为符合之前提出的宗旨。此次抛储将会直接抛售给有色金属加工生产企业,旨在从供需层面缓解下游制造业企业的压力,而非粗放式的进行拋储以打压市场价格。

数据来源:钢联数据 华联期货研究所

由上表可以明显看出,当前我国铜的储备量最大,其次分别为铝和锌。从储备量与2020年全年产量(精炼金属)对比看,铜储备量相对年产量比例最高,为18-20%,其次是锌4.51%,最低是铝3.61%。因而潜在抛储的影响,对铜影响最大,锌其次,铝第三。前期在消息公布后的影响情况看,也基本反映了这种情况,铜调整的幅度最大。

当前各品种社会库存情况

截止6月23日,根据我的有色网统计的中国有色金属社会库存,铜、铝和锌分别为26.13万吨、86.6万吨和11.87万吨。此外,铜和锌在上海保税区库存为44.8万吨和3.8万吨。

从各品种当前的库存可以看出,三个拋储的基本金属中铜的库存处在相对的历史高位,而锌和铝则处在历史同期的低位,锌的库存的绝对值更是非常的低。这反应的相比于铜,锌和铝当前的供需矛盾更为突出,这也是导致铝和锌的拋储量对于铜,尽管他们的价格涨幅是要低于铜的。

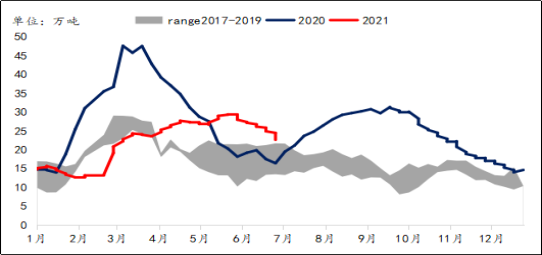

以下是几年来我国电解铜社会库存变化及对比情况:

数据来源:我的有色网 华联期货研究所

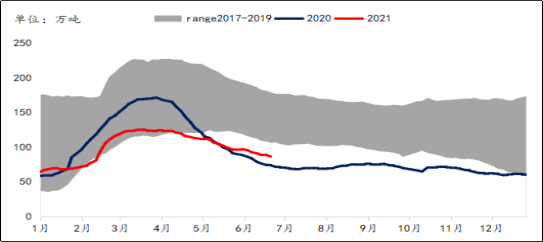

以下是几年来我国电解铝社会库存变化及对比情况:

数据来源:我的有色网 华联期货研究所

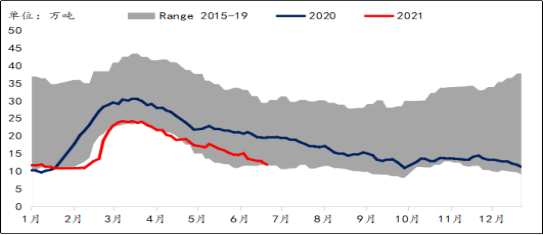

以下是几年来我国精炼锌社会库存变化及对比情况:

数据来源:我的有色网 华联期货研究所

由上面图示可以明显看出,当前我国铜社会库存相对前几年处于相对偏高的水平,铝和锌相对偏低,因而铝和锌走势也相对抗跌。

各品种消费的季节性规律及下游开工率对比

铜的消费旺季一般在春秋两个季度,从往年走势情况看,一季度和三季度沪铜期货的表现较为强劲;二、四季度铜价最容易下跌。由于二季度一般消费偏淡,国储选择在这个时间节点进行拋储,也是结合产业供需的特性,更大程度的加码供给,解决供需错配的问题,对于有色金属价格进行施压。

从下列图表中也不难看出,进入二季度以来有色金属的下游开工环比转弱,同比过往几年也处在相对偏弱的格局,因此在供给端不断恢复情况下,国储进行拋储对于解决下游原材料需求和打压金属价格炒作可以起到事半功倍的效果。

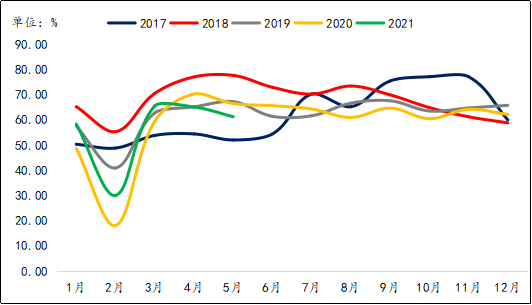

以下是几年来我国铜杆开工率对比情况:

数据来源:我的有色网 华联期货研究所

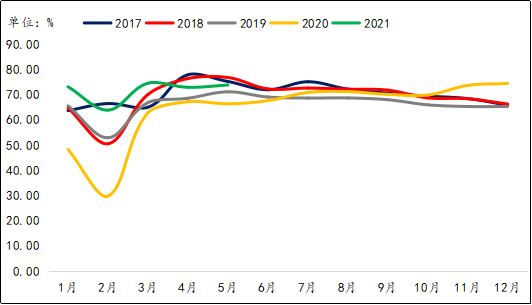

以下是几年来我国铝型材开工率对比情况:

数据来源:我的有色网 华联期货研究所

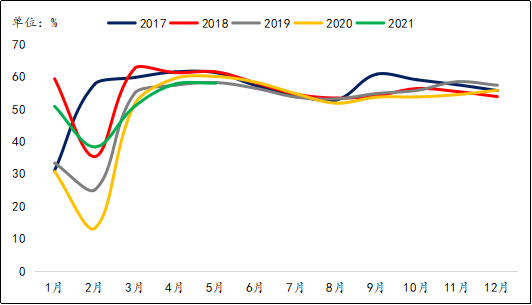

以下是几年来我国镀锌板带开工率对比情况:

数据来源:我的有色网 华联期货研究所

综合以上分析,当前国储库存相对产量和消费量比例比较大,潜在影响市场的筹码也大。与此同时,当前我国铜库存相对前几年同期处于相对偏高水平,两者共振,对铜影响就相对较大。不过当前即将进入三季度,而三季度是有色金属的消费旺季,据统计,沪铜期货在往年6月、7月、8月和9月上涨概率都超过50%,其中9月份上涨概率是最高的,达75%。在国储抛售消息影响下,前期几个品种的价格都已经出现不同程度调整,结合其社会库存及行业供需情况,本次调整将是阶段逢低买入或补充原料库存的好机会。