简

简 繁

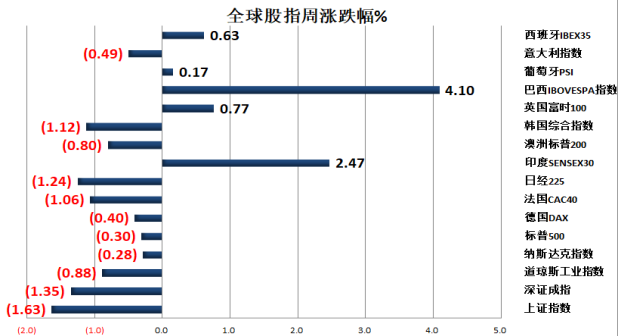

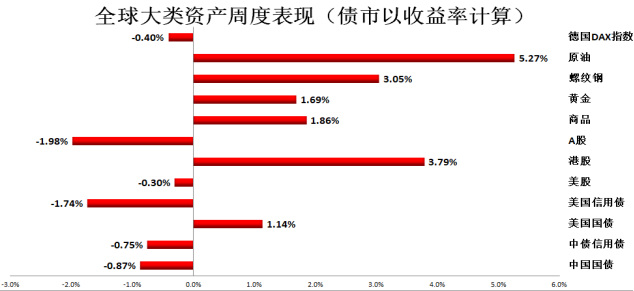

繁本周海内外市场风险偏好依旧比较低迷,风险资产表现较弱。尽管市场对于美联储不断释放“鹰派”信号已经习以为常,市场预期也比较充分,但是在紧缩的预期下,风险资产依旧表现不佳。在本周公布的美国通胀数据再创近40年来新高的背景下,再通胀交易的逻辑再现。比如本周黄金、原油、铜均大涨,美元以及美债收益率均走弱,不过在周五夜盘开始,黄金以及铜等通胀类品种有所调整。整体看,在美联储紧缩的利空有所消化的背景下,风险资产短期有反弹的需求。但是在联储官员一再释放鹰派信号的压制下,短期可能难有趋势性行情。国内方面,市场风险偏好延续低迷,A股再度大跌,而债市在降息预期的支撑下,震荡偏强。针对国内权益市场延续调整的原因,我们分析认为,年初大家确实可能存在几点担忧:第一,美联储在货币政策上传递较强硬的鹰派信号,加息节奏加快,另外将缩表提上紧缩的议程。第二,近期公布的经济数据显示,国内经济数据缺乏明显改善,宏观经济增长整体态势承压。第三,去年年底政治局会议提及的经济刺激政策尚未落地。因此,整体市场在政策的空档期杀了一些估值。我们认为,这是市场情绪的一次的释放。对市场的判断而言,2022年最大的变量来自政策。我们认为,两会前后积极的支持政策可能有望大面积出台,覆盖刺激经济、财政、利率多个方面。

整体看,近期全球市场主要走的是海外央行货币政策收紧、国内央行宽松在路上的逻辑。接下来在短期美联储超预期“放鹰”带来的利空消化之后,重点关注1月中旬中国央行的“降息”预期能否落地。

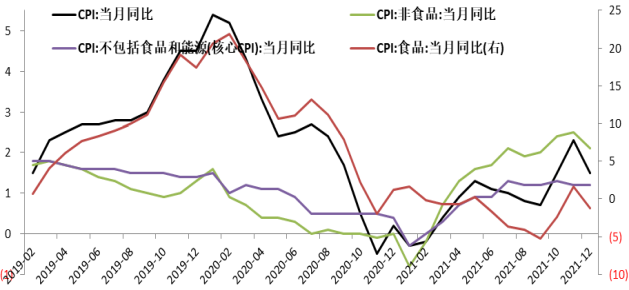

本周国内公布了多项经济数据,包括通胀、贸易以及金融信贷数据。首先看通胀方面,数据显示保供稳价效果显、滞胀格局续缓解。我们结合CPI以及PPI来看,随着煤炭增产保供推进,煤炭价格可能继续回落,并带动相关工业品价格继续下行,预计PPI同比增速将加速下行,而居民收入增速低迷背景下,价格向消费端传递较慢,叠加疫情影响,核心通胀将继续保持弱势。去年中央经济工作会议定调稳增长,市场对稳增长政策预期较多,工业品期货价格明显上涨,不过日前政策层面更多是财政支出提前,整体财政扩张力度相对有限,短期难以支撑经济明显企稳。并且国内经济核心还是在房地产,到目前房地产政策放松力度仍然有限,商品房销售仍在加速回落,预计房地产继续拖累经济下行,结合出口对经济很难有更多增量贡献,而局部疫情继续抑制消费和服务业,预计一季度经济下行压力较大。为应对经济下行压力,货币政策可能加大放松力度,预计央行会有更多降准、降息操作。

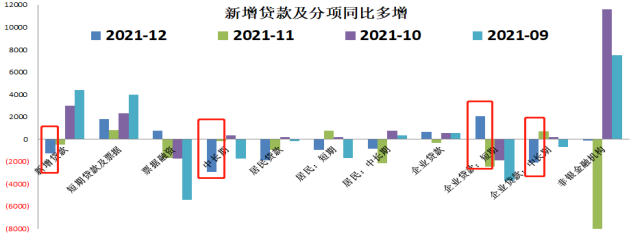

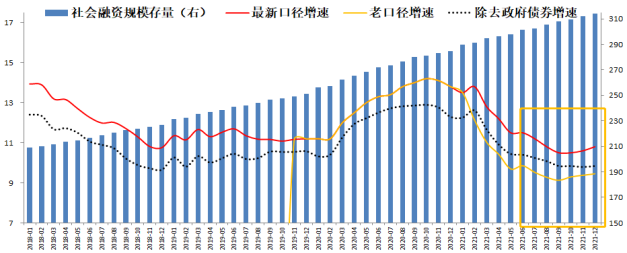

再来看下新公布12月金融信贷数据,数据显示,短期信用稳、融资依旧弱,降息可期。12月金融、信贷数据反映出在政府债券发行错位、企业融资成本下行的背景下,企业以及政府债券融资支撑社融增速触底回升,信用暂稳,宽信用仍未出现,再被证伪。与此同时,企业融资结构仍弱,甚至有继续恶化迹象,银行继续通过票据冲量满足年末信贷额度的考核要求。但是从进入2022年1月以来的高频数据来看,近期短端票据利率大幅上行,体现银行对年初实体融资需求的预判转向乐观,银行可能认为年初信贷需求旺盛,在年初政策有加大信贷投放的压力背景下,银行不再买入票据进行冲量,而是实实在在的进行贷款投放。整体看,从信贷层面看,银行以及实体端对信贷供需双弱。12月金融、信贷数据中的亮点依旧在于政府债券融资、企业债券融资两个方面,前期对于地产放松导致的居民中长期贷款没能延续好的势头。此外,我们注意到去年12月份财政存款的下行幅度超过了往年同期的季节性。12月在政府债券净融资规模大幅走高的时候,财政存款反而同比多减了700多亿。这表明在去年12月政府加大了财政支出进度,一些政府债募集的资金已经逐步下发,这也切合管理层要求的四季度专项债发行资金在2022年年初就形成实物工作量。往后来看,我们认为随着政策“稳”增长的措施逐步实施,后续基建投资会对经济起到一定的支撑作用。

后期来看,在政策“稳”增长诉求大幅提升的背景下,年初财政逐步发力,基建会成为后续经济增长的主要动力之一。同时,财政资金的下发以及基建配套社会资金的落地会对金融数据后续回升形成明显支撑。另外,上游成本端压力的缓解也会提高企业的信贷需求,对金融数据形成支撑,年初信贷开门会大概率会出现。

在传统的开门红行情下,1月金融数据的情况很大程度上就决定了后续货币政策的发力节奏。考虑到1月往往为银行信贷“开门红”,预计央行2022年下调政策利率的概率有所抬升,包括公开市场操作利率和MLF利率,从负债端调降银行成本以补回银行息差空间。从经济基本面角度看,2022年地产市场投资继续明显下行,而出口对经济贡献大概率减弱,加上疫情阶段性反复扰动消费和服务业,2022年上半年整体经济下行压力较大,财政更多只是支出节奏加快,政策上仍然需要更大力度的货币宽松。同时随着上半年PPI同比从高位加速回落,货币政策宽松力度可能加大,后续可能会有更多降准降息操作。重点关注一月中旬MLF续作情况。

一、宽松预期升温,短期降息预期支撑,国债看涨

盘面上看,本周国债期货再度震荡走强。本周权益市场表现低迷,股债跷跷板效应再现。同时本周公布通胀数据低于市场预期,保供稳价效果持续显现,国内滞胀格局缓解,继续为货币宽松扫清障碍,市场对于降息的预期不减,静待降息预期落地。基本面方面,本周公布12月金融信贷数据显示,社融受政府支撑企稳小幅回升,但是信贷结构依旧较差,实体融资依旧较弱。市场对于年初信贷开门红预期强,其在票据利率方面已经有所体现。未来在经济工作会议重提逆周期调节背景下,稳增长措施开始实施了,结合此前央行此次下调LPR报价,或开启央行降息之路,后续政策利率调整预期升温,将支撑债市走强。中期维持看多观点不变。关注下周一MLF续作情况。

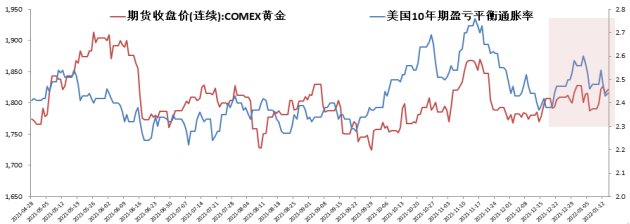

二、利空逐渐兑现,通胀交易再现,同时美元延续弱势,支撑金价再度走强

盘面上看,本周金价小幅反弹。上周后期开始美联储会议纪要释放鹰派信号、加息预期升温带来的利空有所消化,本周公布美国通胀数据继续走高,整体符合市场预期,黄金避险的作用再度得到体现,本周内外盘金价均走强。此外,受鸽派官员转鹰影响,市场风险偏好再度陷入低迷,美股波动明显加大,同时美元以及美债收益率再度走弱,金价同样受提振。整体看,随着美联储的紧缩预期正在逐步兑现,黄金也在不断消化利空预期,后期上涨空间或逐渐打开。关注美联储官员讲话。

三、磨底震荡仍在持续,宽信用政策可期

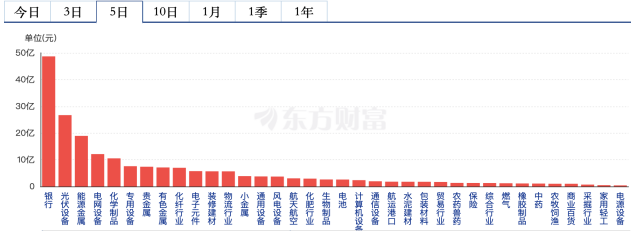

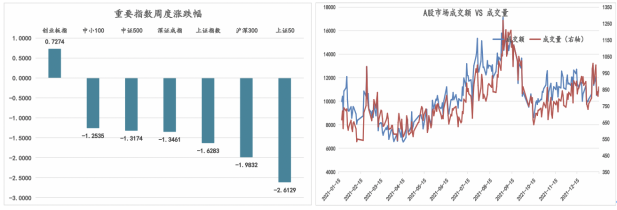

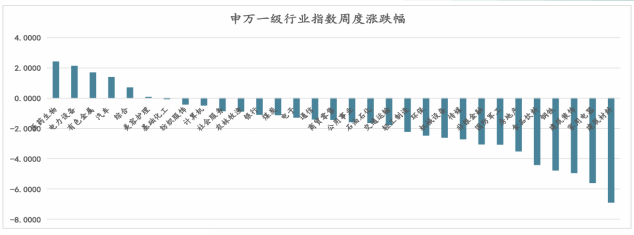

本周上半周市场处于磨底震荡的态势,两市成交量维持在万亿左右,下半周开始市场整体表现低迷,板块间轮动较快,受到多地疫情爆发的影响,医药股整周表现活跃,涨幅居前,建筑材料、家用电器等板块跌幅居前,赚钱效应较弱。与此前的预期一致,市场资金倾向于从高估值板块流向低估值板块,新能源汽车、光伏设备为代表的高估值新能源板块近期存在波动,但目前仍处于政策支持的重点,而采掘、化工、有色等周期板块估值有所下跌,资金明显流出,北向资金本周大幅加仓银行板块。多地疫情的爆发对于线下消费仍然会产生一定影响,一季度基建应为国内经济的主要支撑,虽然目前政策力度仍然有限,但是根据此前中央政治局会议表明的稳增长目标来看,宽信用仍然可期,制造业和基建的表现应普遍好于消费端及地产链条。考虑到国内稳增长政策尚未落地,疫情防控状况边际转进以及美联储持续鹰派的表态,股指市场当前仍处于磨底阶段,但总体调整空间较为有限先,还是关注低估值板块,以中长线为主,估值回升及无风险利率中枢下行的背景下,一季度基建发力对经济有推动作用,代表各行业核心资产的沪深 300 预计一季度将表现相对稳定,而中长期来看,在新能源与科技的大趋势驱动以及周期板块风险释放过后,预计中证500仍会表现较好。