简

简 繁

繁(1)下游开工走弱,冶炼厂零星复产

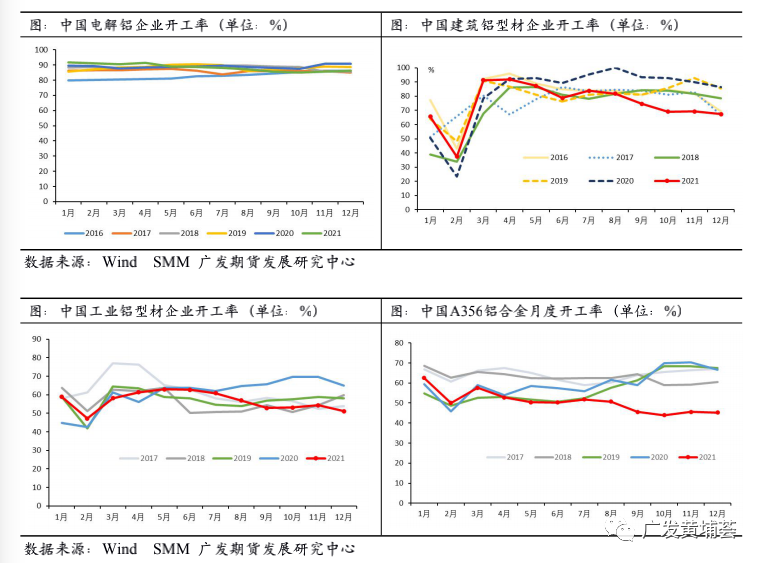

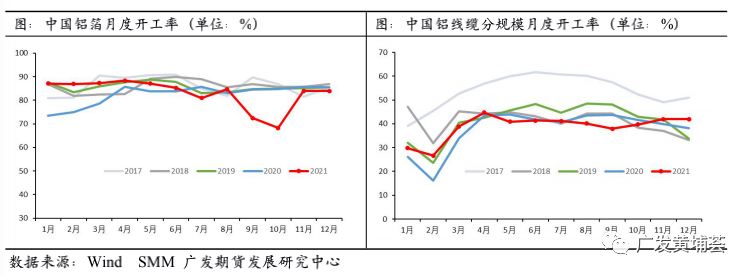

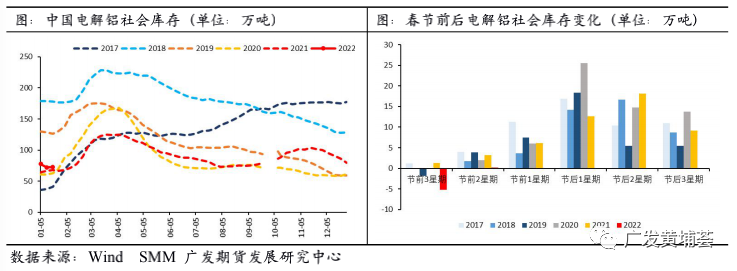

从近几年电解铝库存季节性情况来看,国内电解铝社会库存有一定的季节性。2021年受海外宏观恢复、订单增长的刺激,节后第三周就开始快速去库;其他年份节后去库都发生在3月初至4月初。春节期间冶炼厂持续生产,同时国内冶炼产能零星复产,目前内蒙古、云南、山西等地区部分电解铝企业提产,12月总复产产能达24万吨附近,据上海有色网,截至2022年1月初,国内电解铝运行产能3769.5万吨,建成产能4377.4万吨,全国电解铝企业开工率86.1%。下游企业陆续放假,其中冬季北方基建项目基本停滞,建筑用型材需求下降,1月中旬已开始放假,整体型材较往年春节放假较早一些,普遍年初八后复工;铝板带箔行业大型企业订单较满,春节期间多以调休方式保持生产,小型企业初八后复工;线缆企业部分已开始放假,复工时间在初六、初八以后,铝价高位震荡,企业生产意愿不足。总体上由于今年春节较往年提前,加之北京冬奥会对环保的要求将限制下游开工。预计春节期间(春节前后3周)国内电解铝累库约50万吨。

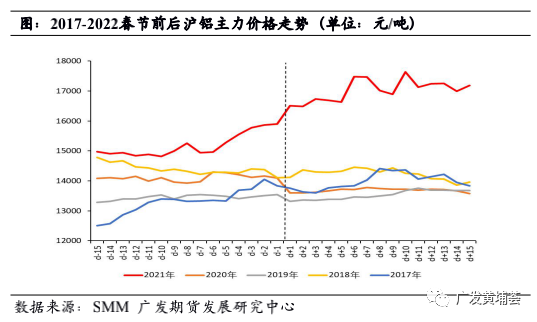

2021年由于海外经济恢复,订单回暖,铝价出现迅速回升,1-2月,出口未锻轧的铝的铝材累计同比增长25.9%。剔除掉2021年价格受海外订单回暖影响,近年来其他年份,铝价均呈现小幅回弱走势。由于冶炼均处于正常生产中,下游由于今年春节较往年提前,加之北京冬奥会对环保的要求将限制下游开工。预计铝价节后或小幅回落。