简

简 繁

繁1月份以来,欧洲各电解铝厂减停产规模增加、海内外持续去库及煤炭、油价坚挺,使得铝价整体呈现上涨态势。而近期俄乌冲突震动全球资本市场,市场对俄铝供应担忧上升,引发短期铝价再次走强。目前铝价整体处于顶部位置,短期内铝价或随着市场情绪再度走高,但在国内产量逐渐复苏、下游需求偏弱背景下,后市期价再度大幅上行空间相对有限,高位震荡为主。

供应担忧上升,市场情绪受扰。

近阶段美俄关系因乌克兰持续紧张,随着乌克兰军队不断向乌东部停火线附近集结,而北约也表示将加大东欧地区军事力量部署,俄乌边境的紧张局势一触即发。据俄罗斯卫星通讯社及美国广播公司24日报道,柯比在当天的简报会上透露,美国有8500名士兵已经处于“高度戒备”状态,准备在必要时部署到欧洲,不过目前还没有做出部署这些部队的决定。柯比还称,如果欧洲需要美国军队,美国准备在5天内向欧洲部署。而已经驻扎在欧洲的部队也可能准备部署到东欧和波罗的海国家的其他北约盟国。同时,美国方面正在考虑对俄罗斯实施“强有力的”出口管制,一位美国高级政府官员表示,我们正在与盟友和合作伙伴一起考虑对俄罗斯实施出口控制,将会严重打击普京实现经济工业化的战略雄心,也会损害俄罗斯的重要领域,包括人工智能、量子计算、国防、航空航天等关键领域。目前来看,西方与俄罗斯的紧张关系已经升级,作为联合国五常之一、全球国土面积最辽阔的国家以及至关重要的大宗商品出口国,俄罗斯在全球市场上所扮演的重要角色。俄罗斯是西欧的主要天然气供应国,同时也是铝、镍、钢铁和化肥的最大出口国之一,如果西方对俄的制裁涉及到了工业金属领域,或影响到俄罗斯的相关商品出口,届时将使得国际上铝的供应将会更加紧张。不过目前还没有迹象表明对俄罗斯矿业巨头的直接制裁被提上议程,俄乌局势演变仍对于铝市供应仍有待观察。根据过往历史经验来看,此次俄乌局势紧张在短期内或使得铝价随着市场情绪再度走高,但预计这种价格波动将是短暂的,而主导后市行情的主要推动者仍是铝市的供需逻辑,且鉴于目前海内外供需格局不同,预计海内外未来铝价将呈现一定分化。

库存维持低位,支撑力度较强。

截至1月底,LME铝库存较上月减少93575吨至845625吨,为十四年低位附近。目前伦铝库存持续回落,整体下降幅度超过预期,去库周期尚未结束。国内方面,上期所铝库存较上月减少40866吨至282703吨,刷新近三个月最低位。整体看,全球交易所库存不断下降,且目前全球铝市供应短缺延续,预计短期内整体库存将继续维持低位,对铝价形成较强支撑。

数据来源:瑞达期货、WIND

俄乌冲突震动全球资本市场,市场对俄铝供应担忧上升,叠加全球交易所库存不断下降,提振铝价走势强劲,不过目前国内供应逐步复苏,行业利润维持高位,且下游需求偏弱,铝价上方则面临一定压力。

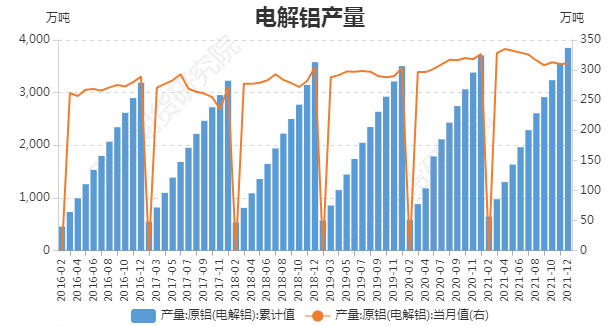

产量方面,SMM调研数据显示,2021年12月(31天)中国电解铝产量317.5万吨,同比减少3.17%,日均产量10.24万吨,环比增长0.01万吨;2021年全年中国电解铝总产量为3849.2,累计同比增长3.7%。12月国内电解铝运行产能小幅抬升,其中内蒙古、云南、山西等地区部分电解铝企业提产,总复产产能达24万吨附近,截至2022年1月初,国内电解铝运行产能3769.5万吨,建成产能4377.4万吨,全国电解铝企业开工率86.1%。SMM调研12月铝水占比65.5%,环比增长3.1百分点。展望后市,供给端看国内电解铝运行产能或有继续小增可能,前期受制于能耗双控及限电等因素减产的产能将陆续恢复,以及地方政府稳定经济的意愿较强下,预计2022年电解铝运行产能及产量将呈现环比逐步回升的态势。其中云南、山西等省均有增产可能。预计1月电解铝产量320万吨,日均产量环比升至10.32万吨附近。

数据来源:瑞达期货,WIND

成本方面,粗略估计,吨铝需要约1.93吨氧化铝,13500度电,以及0.48吨预焙阳极、0.02吨氟化铝、0.01吨冰晶石等,人工及折旧等财务费用平均为2000元/吨。截至1月底,合计生产一吨电解铝较低成本约为16897元/吨,成本较上月末上增122元/吨,电解铝生产利润4442元/吨,环比上月末增加859元/吨。长江有色A00铝均价报21340元/吨,环比上月末上增980元/吨。氧化铝价格方面,贵州一级氧化铝均价报2980/吨,环比上月末上增200元/吨。预焙阳极价格方面,西北地区的预焙阳极报价5180 元/吨,环比上月末减少530元/吨。冰晶石报价6500元/吨,环比上月末持平。干法氟化铝报价12500元/吨,环比上月末减少500元/吨。目前电解铝利润逐步恢复至高位,电解铝盈利状况持续改善,这也将为企业后续复产提供较强动力。

数据来源:瑞达期货、WIND

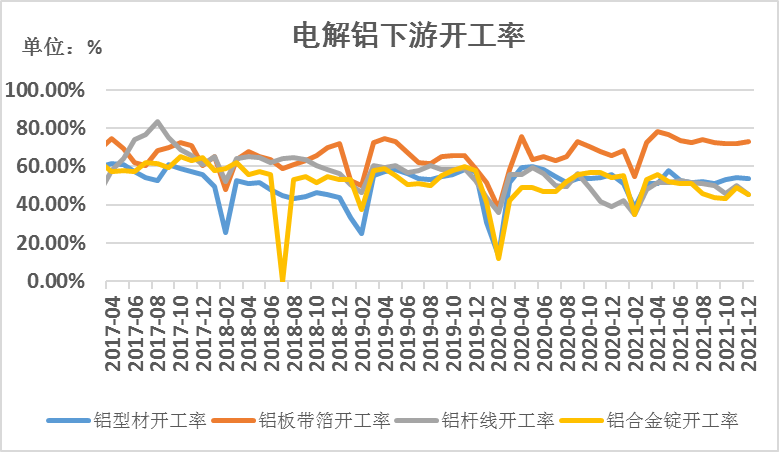

需求方面,12月份铝材企业开工方面,其中铝型材企业开工率53.73%,较上月环比下降0.65个百分点,较2020年同期下滑2.06个百分点;铝板带箔企业开工率73.19%,较上月上增0.8个百分点,较2020年同期增加7.57个百分点;再生铝合金锭企业开工率50%,较上月上增2.04个百分点,较2020年同期下滑7.41个百分点;铝杆线企业开工率45.3%,环比上月下降4.9个百分点,同比去年上涨6.3个百分点。12月铝市下游加工企业开工率整体延续下滑趋势,受房地产行业整体走势偏弱影响,建筑型材需求量不及往年同期,且供暖季推进,天然气价格抬上新高度,企业生产成本大幅增加,企业排产期不同程度缩短,新订单量也在减少。同时,临近春节及部分产区疫情再度发酵,加之冬奥会导致部分铝加工厂限产,对当地企业生产造成影响,市场需求明显转弱。一季度仍为铝市需求淡季,下游开工率整体表现将保持相对弱势,将对铝价形成一定压力。

数据来源:瑞达期货、WIND

综上所述,此次海外减产及国际地缘政治危机为近期交易逻辑重点,铝市风险偏好因此明显高于其他金属品种,短期内铝价或随着市场情绪再度走高,但在国内产量逐步上增、利润高位背景下,后市国内供应压力将逐步显现,且下游需求表现偏弱,期价上面面临一定压力,铝价再度大幅上行空间相对有限,短期运行区间关注下方支撑20500,上方压力22500。操作上建议,多观望为主,短线不宜追高,中长线可逢低买入多单,注意建仓节奏。