简

简 繁

繁春节后,内外盘铝价持续拉涨,伦铝突破去年 10 月高点刷新 2008 年以来新高,沪铝则继续向历史高位冲击。

海外能源问题难解 仍存减产隐忧

去年四季度以来,欧洲能源危机成为困扰海外市场的最大因素,欧洲电价同比大幅增长, 作为欧洲电力基准的德国电力价格接近每兆瓦时 150 欧元。2021 年四季度开始美铝、海德鲁等铝业公司相继宣布减产,欧洲电解铝厂已减产及待减产产能达到 80 万吨,德国、西班牙、罗马尼亚等国产量将明显下降。目前北欧的挪威和冰岛电解铝由于低成本优势暂无减产之忧,产能合计约 225 万吨占欧洲(不含俄罗斯)产能一半,其余欧洲产能均面临高电价下的减产威胁。

近期乌克兰俄罗斯地缘政治问题进一步加剧了欧洲天然气供应担忧,北溪 2 号天然气管道运营成为未知数,美国总统拜登宣布将向东欧增兵令北约和俄罗斯争端离解决似乎遥不可及。未来冲突一旦升级,不但俄罗斯可能截断欧洲天然气供应加剧欧洲能源危机,美国制裁俄罗斯也可能再度发生,届时对市场影响将十分巨大。

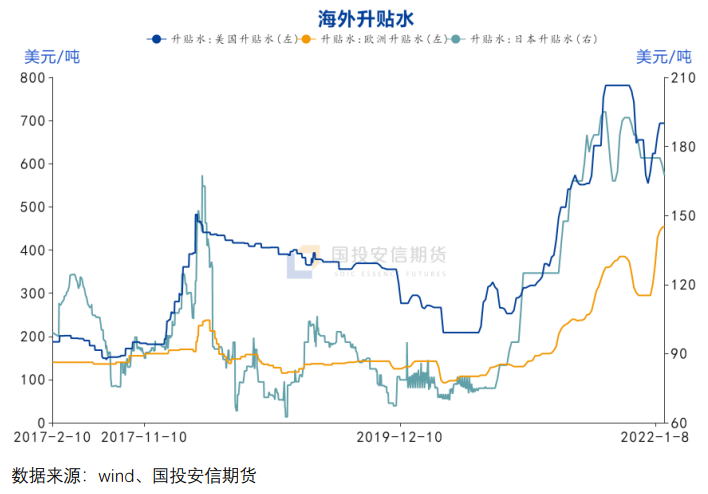

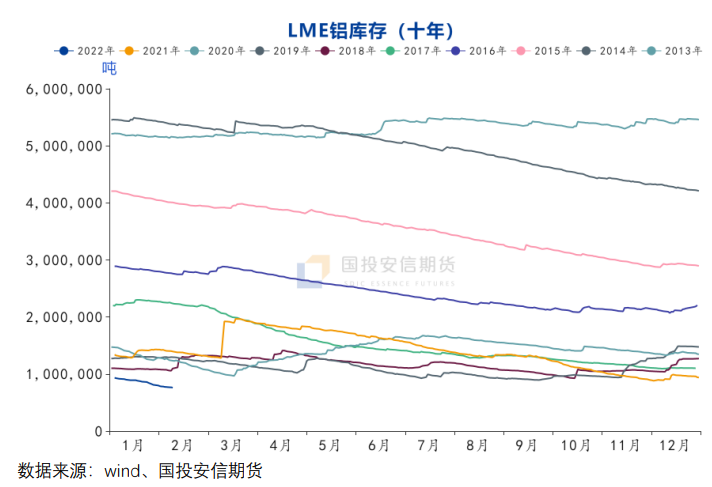

目前 LME 铝库存已经降至 80 万吨以下为 2007 年以来最低水平,欧洲铝现货升水高达 455 美元,LME 库存可能继续出库流向高升水地区。在此情况下伦铝已经刷新 2008 年以来新高,后续有望保持坚挺且存在剑指历史新高可能。

国内疫情造成意外关停 低供给预期加剧

广西百色疫情严峻,截止 9 日确诊病例已达 180 例,本周因疫情防控人员隔离,百矿铝业 30 万吨产能全部关停,苏源铝厂 20 万吨产能此前关停的 8 万吨本已处于复产状态,也被迫全停。疫情以及需要大修槽才能复产的情况下,复产进程将相对漫长。

目前广西除来宾银海 50 万吨产能外,其余近 230 万吨建成产能均位于疫情区域百色市, 1 月底运行产能约 160 万吨,占全国约 4.2%不算很高,但对华南区域影响较大。封城情况下, 当地人员和物流均已受到严重影响,氧化铝生产出现规模减产,其余原料运输也均不畅,因此视疫情发展情况当地电解铝生产能否维持仍存在不确定性。

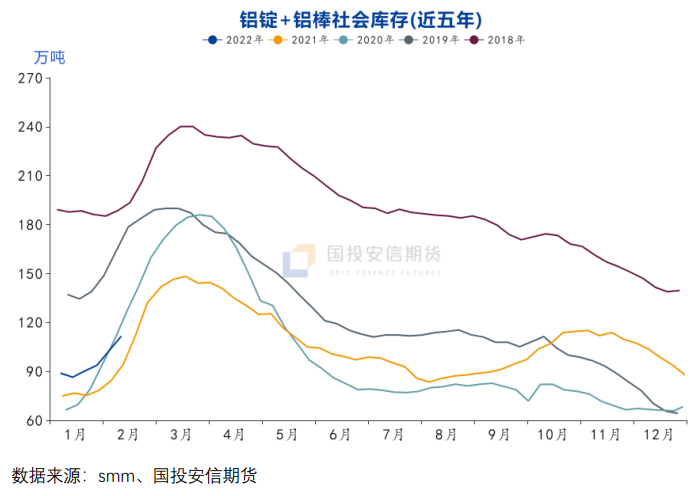

广西的突然减产加剧了国内低供应的现实。目前原铝进口窗口已经关闭四个月,进口量锐减,国内运行产能不到 3850 万吨,远低于 2021 年同期水平。低供给下,春节前铝锭季节性累库量明显偏低。春节期间铝棒库存增 4 万吨至 25 万吨,铝锭库存增 14 万吨至 87 万 吨,综合库存增加 18 万吨低于近几年 20 万吨以上的平均水平。升贴水上看,华东现货小幅贴水,华南升水大幅抬升,现货表现强于过去几年同期。以中性情况判断 3-6 月存在较快去库可能。目前保税区库存较高,如打开进口窗口能快速补充供给,在进口亏损较大的情况下需要国内价格较国外表现更加强势。

关注云南复产以及消费情况

2021 年 12 月中央经济工作会议上提出要正确认识和把握碳达峰、碳中和,今年在对运动式减碳纠偏的背景下,市场对于电解铝复产比较乐观。12 月以来各地未再提出能耗双控要求,内蒙、云南、广西等电解铝产区均处于复产状态,运行产能缓慢抬升。

本周网传云南地区增加工业用电负荷,优先支持绿色铝等重点产业用电,当地部分铝企业获得电力指标,年内可复产规模可达百万吨。12 月以来云南地区复产产能达到 50 万吨左右,云铝、魏桥、神火产能持续上升,获得指标后复产将再上规模。如果枯水期电力不出现问题,后续进度可能超预期,值得关注和警惕。需求方面春节后铝下游企业已经陆续复工, 消费情况暂时还难以判断,需关注后续库存表现,铝价高涨后消费可能受到一定抑制。

总体来看,全球通胀环境下大宗商品普遍上行,国内外低供应低库存预期支撑铝价上行,氧化铝、动力煤大涨也起到推波助澜的作用,铝价延续震荡偏强趋势。铝市场多头氛围浓重,但是消费尚未得到验证,房地产表现存在不确定性,季节性行情已经从去年底开始抢跑,当前高位区域风险加大,高斜率上涨后回调在所难免,未入场者保持谨慎。

国投安信期货

高级分析师 刘冬博 投资咨询号:Z0015311