简

简 繁

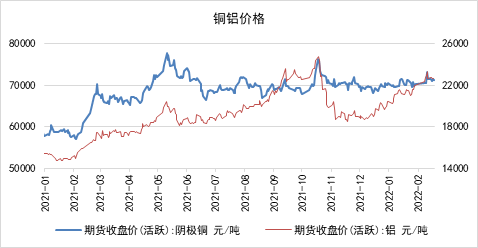

繁自2021年7月起,无论是国内还是国外,有色金属库存普遍降低。在这样的背景下,有色金属内部涨跌不一。铜价稳定在7.2万元每吨附近,铝价因限产影响大幅波动。库存对于价格的指导作用出现了质疑。

图:铜铝价格

数据来源:WIND

库存的分类

在期货市场中,库存可以被分为两大类,一类是显性库存,另一类是隐性库存。

显性库存主要指交易所库存。交易所库存又叫做仓单,是指空头投资者也就是卖方将货物放在交易所指定的仓库,经交易所验收后开具的凭证。这些货物用于期货交割。需要注意的一点就是仓单是可以注销的,注销仓单有时并不意味着实物的减少,而只是从显性库存转向隐性库存。除了交易所库存,对于一些容易得到的库存数据,我们也认为是显性库存,例如铜保税区库存、镍矿港口库存等。

隐性库存主要包括厂库和贸易商库存。厂商包括商品生产厂商和需求厂商,厂库主要指厂商的库存,包括生产企业的产成品库存和加工企业的原材料库存等。贸易商库存有时也被称作社会库存,主要指贸易商的囤货,包括入库的库存和在途的库存等。

目前市场上对于库存数据的分类存在一定的分歧,相同的称谓对于不同品种有着不同的意义。例如铜的社会库存仅包括四大主要贸易地的贸易商库存,涵盖范围非常有限,但它仍被称为社会库存;上海有色统计的铝社会库存则包括了交易所库存。

库存的区别

显性库存和隐性库存最大的区别在于数据的真实性和完整性。显性库存数据的来源大多是交易所,隐性库存的来源大多是咨询机构或数据公司;显性库存记录了所有注册的仓单,隐性库存大多只统计主要贸易商、生产或加工企业。除了字面意义之外,从另外一个角度看,库存可以被看作是生产和消费之差。当一段时间内商品产出大于消费,库存增加;反之库存减少。传统角度来看,库存数量的降低意味着生产量的降低或消费量的增加。按照供给和需求的逻辑,无论是前者还是后者都会对价格起到支撑的作用,或在价格触及低位时出现较强的反弹。

库存数据的应用

不同的有色金属品种追踪不同的库存数据。例如铜的显性库存数据包括交易所库存、港口库存和社会库存,其中交易所库存最为准确,也最重要。铜的上海期货交易所库存和社会库存存在着较强的正相关关系,国内库存和国外库存的相关性较低。铝则更依赖社会库存,但是铝的社会库存在统计时已经包括了交易所库存。

数据来源:WIND

库存数据的缺陷

完整的库存数据难以统计

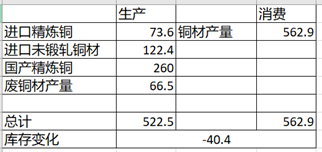

由于隐性库存难以进行统计,只以显性库存对库存的整体水平进行估量存在一定的偏差,有时甚至得到片面的结论。以2021年第三季度的国内市场为例,上游精炼铜进口73.6万吨,未锻轧铜材进口122.4万吨,精炼铜产量260万吨,合计上游铜元素产量约73.6+122.4+260=456万吨。中游铜材产量562.9万吨,其中通过废铜生产的铜杆大约为56.5万吨,铜棒等其他利用废铜生产的铜材约10万吨,中游通过精炼铜锻轧生产的铜材为562.9-56.5-10=496.4万吨。根据生产-消费=库存变化量这个公式计算,精炼铜库存应变化约为456-496.4=-40.4万吨。根据上期所的数据,第三季度库存较少约10万吨,主要社会库存减少8万吨,隐性库存减少约40.4-10-8=22.4万吨。在这里我们可以看到,在第三季度减少量超过主要社会库存和交易所库存总和的背景下,市场依然没有任何恐慌情绪,足以见得隐性库存的量是巨大的。

表:2021年第三季度国内铜产销情况

数据来源:WIND

影响价格的因素有很多,库存仅作为参考

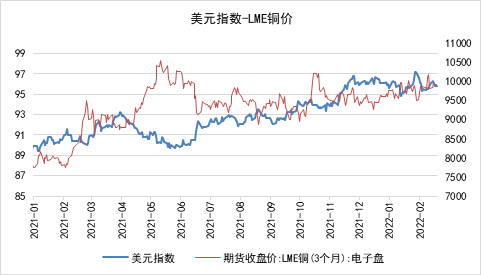

影响价格变化的因素有很多,例如宏观事件、突发事件、现货升贴水等,而库存并不能作为主导价格变动的因素。对于宏观属性较强的铜而言,有诸多因素的影响力大于库存。美元指数对于铜价的影响最为明显,因为铜矿掌握在欧美跨国公司手中,LME铜和COMEX铜均以美元计价。同时,宏观经济政策对铜价影响极大。2021年2月,美国新任总统拜登上台后颁布了一系列财政政策以刺激经济,使得铜价从6万元每吨附近飙升至7万元每吨,而当时铜库存甚至在增加。制造业PMI等经济数据对铜价有着非常重要的影响,它们能够反映出市场对于实体企业生产的预期。上述指标对于铜价的影响都大大超过了库存,这也是库存低迷,铜价依然难有起色的原因之一。

图:美元指数和LME铜价

数据来源:WIND

不同的品种,库存的重要性不同

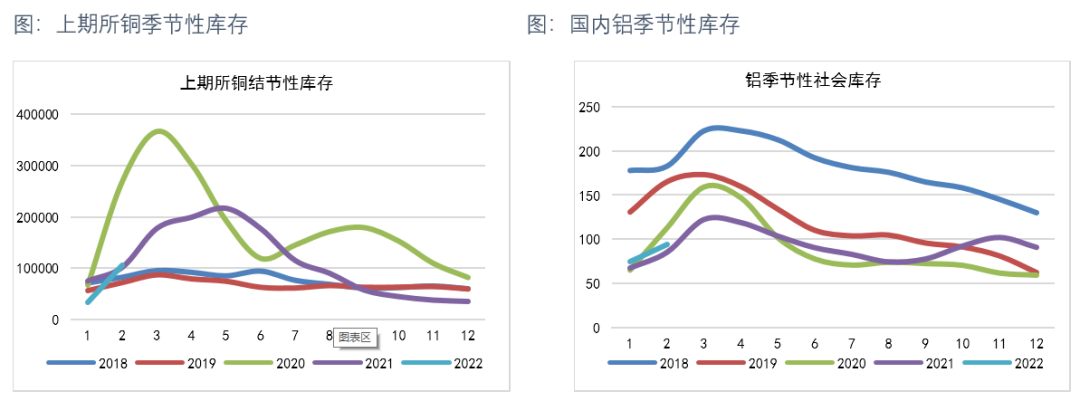

相对于铜,铝锭库存对于铝价的指引更强一些。铝可以观测到的显性库存一般有国内铝锭社会库存、上期所铝锭库存、LME铝锭库存等。回顾21年年中以来的行情,沪铝价格与铝锭社会库存大体呈较强负相关性,即铝锭社库可以更好地反映国内铝基本面的强弱。21年6月起,由于西南地区丰水期水电发电不足,为了满足西电东输,以云南为首的西南地区几个产铝省份相继开始降负荷限产,电解铝运行产能不断下降,供给端扰动较强。而需求端,虽然当时正值淡季,但终端需求始终展现了较强的韧性,因此铝锭社库21年5月-8月始终处于去库周期,累库预期无法兑现,库存拐点不断后移。在此背景下,沪铝表现出了稳定且强劲的涨势,尤其是21年8月底发改委点名9省能耗双控不达标的,供给端的减产问题进一步发酵,沪铝在9月初涨至21500元/吨附近。再比如21年10月下旬以来的旺季累库,同样反映出了当时较差的需求以及疲软的基本面,再加上成本端的塌陷,铝价一路回调至18000元/吨附近,回到了6月份的水平。

图:铝价和库存的关系

数据来源:WIND

海外库存数据难以获得

有色金属存在较强的内外盘联动效应。海外库存对LME有色金属价格会产生一定的影响,进而影响内盘价格。然而对于海外库存,我们能够获得的数据较少,除了LME的官方库存外,并没有太多的社会库存数据,而社会库存往往是比较大的。以2021年10月LME库存为例,铜库存单月下跌超过80%。上一次出现这种动态是在 2006 年的历史性挤压期间,当时亚洲新兴国家工业繁荣初期的购买狂潮将 LME 的权证库存消耗至接近历史低位。彭博社援引“知情人士”的话说,铜交易商新加坡托克集团 Trafigura Group 在消化 LME 铜库存方面发挥了关键作用。知情人士表示,在2021年9月-10月期间,从 LME 仓库中提取超过 150,000 吨铜的总请求几乎耗尽了交易所的可用库存,而托克集团占其中的很大一部分。这15万吨铜在从交易所仓库流出后,有相当大一部分转入了托克集团自己的仓库内,从显性库存转换成了隐性库存,变得难以检测其动向。

总 结

库存是反映原材料供给的重要数据之一,对价格有着重要的指导作用。当库存接近临界值时容易对价格引起较大的波动。市场上有诸多反映库存水平的数据,但是在实际应用中往往因为缺乏真实性、准确性和及时性而使得其对行情判断出现一定程度上的偏差。隐性库存的水平不仅滞后,通常还难以估计,给实际库存的统计造成了很大的难度。另外,不同金属对于库存数据的依赖程度不同,在比较库存水平时也需要注意季节性等因素的影响。为了更好地对价格进行判断,库存可以作为一个重要的辅助,再结合其他数据,最终得到一个相对客观的结论。

作者:南华期货咨询服务部夏莹莹 Z0016569、肖宇非 F3080728