简

简 繁

繁摘要

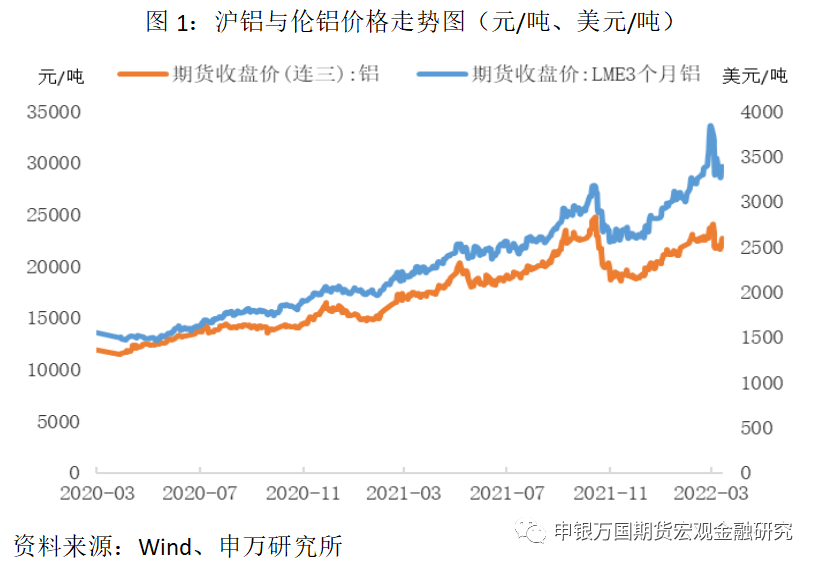

2022年年初至今,沪铝主力合约上涨约13.29%,3月初最高触及24255元/吨,最高时涨幅超过20%。而海外伦铝表现更加强势,当前涨幅仍接近20%,最高涨幅达45.77%。目前铝市场外强内弱的格局,主要逻辑在于海外供应扰动不断,电解铝缺口不断扩大;国内云南、青海等地电解铝厂逐步恢复正常运转,产能开工率处于抬升之中。随着二季度消费旺季的临近,下游消费需求或支撑铝价保持偏强格局运行。

正文

01

海外供应扰动不断,市场缺口难弥补

2021年年末以来,欧洲能源供应一直处于紧张之中,高昂的电力成本造成欧洲电解铝厂大规模减产。据统计,近半年欧洲地区因亏损而减产的电解铝超过85万吨,占全球电解铝供应市场约1.3%。而俄罗斯与乌克兰地缘冲突的爆发,再度加剧欧洲十分脆弱的能源供应紧张状态,欧洲天然气进口约三分之一要依赖俄罗斯,任何意外扰动都会带来重要冲击,预计今年欧洲能源紧缺状况将会持续相当长的一段时间。在如此高昂的能源电力成本面前,不排除欧洲电解铝厂商进一步减产的可能性。

据国际铝业协会(IAI)统计数据显示,2021年欧洲地区电解铝总产量为746万吨,在全球仅次于亚洲地区,其中俄罗斯占比最高,铝产能超过400万吨/年,约占欧洲整体产量的48%。目前欧洲共有36 座电解铝厂,其中15座来自欧盟国家,10 座来自俄罗斯,这10座全部来自于俄罗斯铝业联合公司,俄铝是俄罗斯唯一的电解铝生产企业。俄乌冲突的持续,欧美不断加大对俄罗斯的制裁,不排除俄铝的生产和供应受到意外因素的阻碍,那将会进一步冲击本就处于短缺中的海外电解铝供应市场。

02

国内累库不及往年,旺季需求较为可期

2021年中国国内电解铝建成产能规模为4258万吨,整体基本稳定,但由于受到电力等因素限制,年内减产幅度超过270万吨,年末实际电解铝运行产能不足3800万吨,2022年国内待复产电解铝产能约328万吨左右。

2022年初以来,国内电解铝运行产能逐步从低位恢复,但整体开工水平仍然低于去年平均状态。据SMM统计数据显示,2月份云南地区释放绿色铝产能超过60万吨,1-2月国内电解铝产量约615.1万吨,累计同比减少3%。截至3月初,国内电解铝运行产能达到3898万吨,全国有效建成产能规模约4451万吨。

3月份国内电解铝日均产量稳步增长,内蒙古、贵州、山西等地的电解铝产能都处于逐步恢复当中,部分地区由于突发疫情,短期受影响约50万产能,整体上,一季度国内电解铝产量难以超去年同期水平,部分恢复中的电解铝产能或将于5-6月份逐步释放。

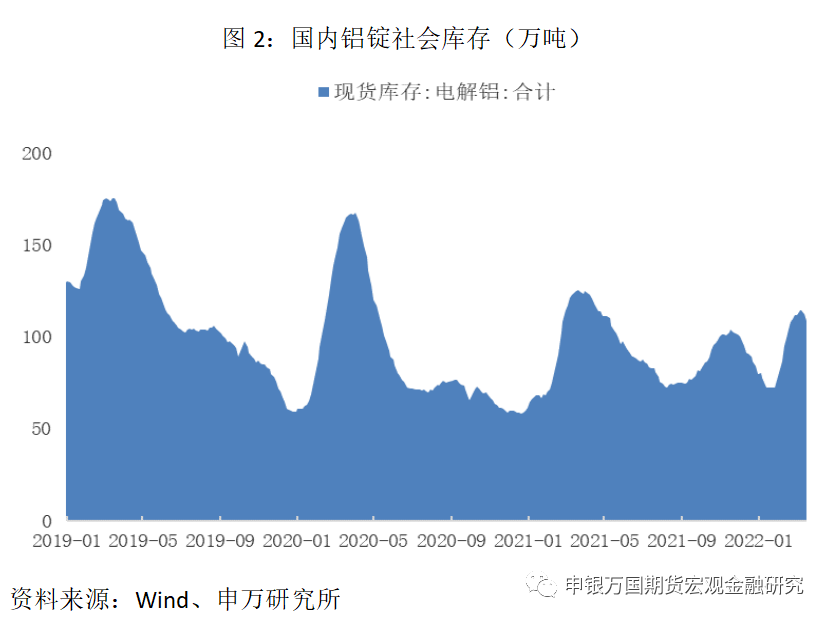

2021年一季度,受国内电解铝运行产能率不高影响,全国电解铝社会库存累积不及往年同期水平。今年3月初国内的电解铝库存最高仅累积至114.4万吨,近期库存已经进入去化周期。截至3月17日,国内电解铝社会库存约为108.9万吨,五个地区出现库存拐点,春节后第六周大多迎来去库。随着二季度铝消费旺季的到来,电解铝库存有望保持较好的去化状态。

3月份以来,电解铝下游终端已出现季节性回暖现象,主要消费领域房地产、建筑、电力等板块有望向好。今年新能源汽车消费和光伏领域的良好增速,将会进一步拉动国内铝下游消费。目前,电解铝下游铝棒消费旺盛,库存也已开启快速去化状态,铝型材、铝线缆行业综合开工率分别33.18%、30.22%,保持在较高水平之上。同时,当前铝价内外比较走低也将刺激国内铝材出口,目前铝板带箔出口利润达800美元/吨,创历史高位。未来一段时间,海外市场的消费对国内铝材出口也是值得期待的亮点。

03

小结与展望

展望后市,海外市场电解铝供应短缺状态一时难以扭转,国内一季度虽然有部分电解铝产能新增和恢复,但随着传统消费旺季的来临,累库不足的铝锭社会库存已经开始去化状态。因此,预计未来铝价仍将维持偏强格局运行。

风险提示:

1、海内外疫情再度加剧,干扰复苏节奏;

2、全球地缘政治冲突出现较大变化扰动;

3、下游铝锭消费出现旺季不及预期的情况。

分析师:侯亚辉

从业资格号:F3085017

投资咨询号:Z0016370

电话:021-5058 1151

邮箱:houyh@sywgqh.com.cn