简

简 繁

繁要点:

宏观面上,若世界政策趋势能跟上世界经济衰退的步伐,则有可能对抗击衰退产生较好效果,但这需要同时世界通胀形势的配合。基本面上,在国内电解铝供应端的增速逐渐放缓的同时,随着疫情形势缓解,下游消费情况逐步好转。上周国内铝下游加工龙头企业开工率环比前一周增长2.7%至61.8%。在国家宏观政策的支持下,市场对后期铝消费形势仍抱有继续回暖的预期。总体而言,预计后期沪铝在震荡调整结束后,仍有望继续上行,下方支撑位20000,上方压力位21500。

正文:

自5月中旬以来,沪铝主力合约整体维持缓慢上行的行情,不过随着上行动能的减弱,面临上方21030一线的压制,期价陷入震荡格局中。

01

氧化铝价格中期仍将承压

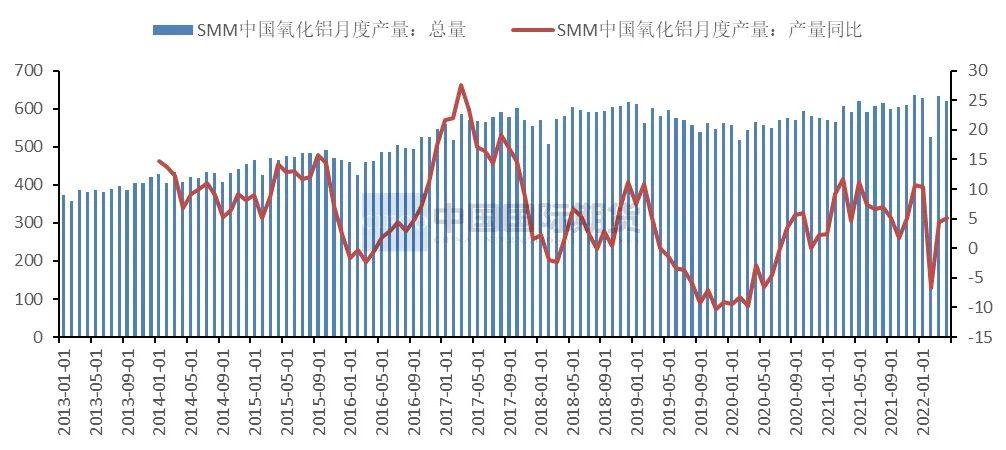

图1:中国氧化铝月度产量情况 单位:万吨、%

资料来源:SMM、中期研究院

从氧化铝产量来看,2022年4月氧化铝产量为620.1万吨,同比增长5.05%。就进口数据而言,进口氧化铝数量在2022年初延续了2021年的下滑态势,2022年1-4月氧化铝进口量为67.66万吨,同比下滑31.74%。3月20日澳洲政府出台禁止向俄罗斯出口氧化铝禁令,打破了全球氧化铝贸易市场平衡的局面,原本发往俄罗斯的氧化铝现货逐渐流入市场,市场价格被打压,目前进口窗口仍处于关闭状态。结合氧化铝价格表现来看,目前氧化铝价格在北方地区呈现下跌局面,市场存有观望情绪,西南地区表现相对持稳,在供应紧平衡的背景下,氧化铝价格较为坚挺。鉴于氧化铝新投产能仍在继续放量,市场预期未来会出现供应过剩的局面,这对氧化铝价格将构成一定压力。

02

电解铝供应增速放缓

图2:中国电解铝月度产量情况 单位:万吨、%

资料来源:SMM、中期研究院

追踪国内电解铝企业盈利的变化,发现电解铝企业盈利自前期回落后,于5月中旬后迎来了小幅回升势头。根据SMM测算,截至5月27日,国内电解铝总成本为18205.24元/吨,利润为2594.76元/吨,其中电力成本为6010.4元/吨,氧化铝成本为5993.24元/吨。除了氧化铝价格近期小幅走软之外,其他成本持稳运行。其中5月份西北地区电解铝企业的用电成本小幅下滑,以青海、宁夏等地为代表的具备电价优势的企业盈利水平较为可观,电价在丰水期向下调整后,国内电价水平有望小幅回落。

从电解铝产量来看,国内4月电解铝产量329.8万吨,同比增长1.47%。1-4月电解铝产量1276.3万吨,同比下滑1.34%。步入5月份,国内电解铝企业多数处于持稳运行的状态,5月13日云南某铝厂事故之后,停产产能或达20万吨,但前期复产产能仍在不断释放。国预计5月份电解铝运行产能约4060万吨,环比增长13万吨,电解铝供应增速较前期略有减慢,同时西北等地提升了铝水比例,因此预计5月铝锭产量将出现环比减少的局面。预计2022年国内电解铝产量增至3950万吨,同比增加约100万吨,全年开工率恢复至94%。

此外,近期上海等地疫情得到有效控制,上海分三阶段推进复工复产工作,进而推动铝下游消费不断改善。在此背景下,近期国内铝锭库存维持去库状态。截至5月26日,国内电解铝社会库存为93.6万吨,较5月19日下降2.9万吨,较4月末库存下降5万吨。受运力问题的影响,预计电解铝到货量在后期难以大幅积累。

图3:中国电解铝月度进口情况 单位:吨

资料来源:SMM、中期研究院

进口方面,4月份我国从俄铝进口铝锭总量约为3.12万吨,同比增长48%左右,预计后期还将有部分俄铝流向中国。同时4月电解铝进口量为34877万吨,同比下滑77.59%。2022年1-4月中国共进口电解铝131428万吨,同比下滑73.12%。2022年1-4月份国内净进口总量2.64万吨,同比减少94.56%左右。预计二季度电解铝进口量将延续同比下滑的趋势。

03

4月汽车产销同环比下滑

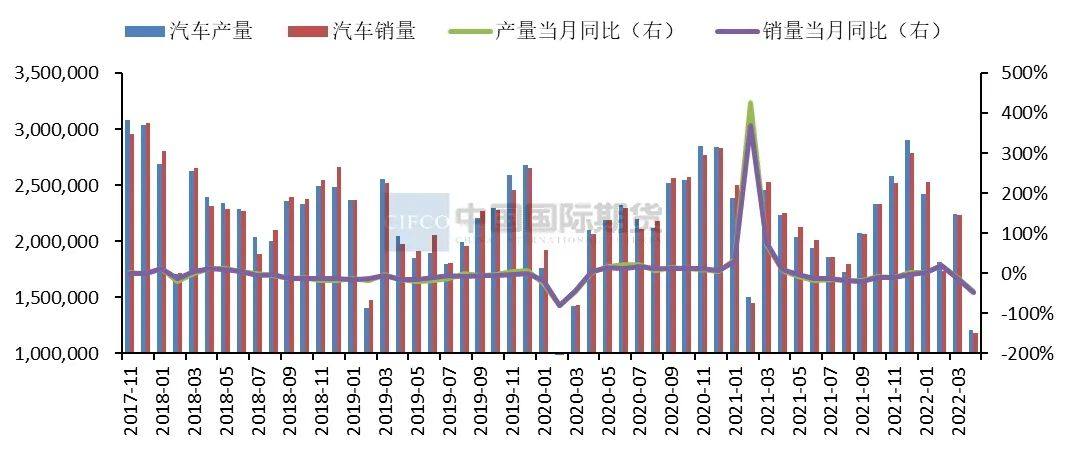

图4:国内汽车产销情况 单位:万辆

资料来源:Wind,中期研究院

4月汽车销量创下十年来新低的局面。4月汽车产销分别完成120.5万辆和118.1万辆,环比下降46.2%和47.1%,同比下降46.1%和47.6%。1-4月,汽车产销769万辆和769.1万辆,同比下降10.5%和12.1%,今年前3个月的增长态势暂告一段落。前期物流、生产等环节受疫情干扰遭受了冲击,加剧了全国汽车生产供应不足的问题,进一步导致了汽车产销大幅下降的局面。随着华东地区复工复产的有序进行,预计6月中下旬国内汽车生产整体有望得到恢复。

与汽车市场总体表现相比,新能源汽车市场的表现相对稳健。4月份我国新能源汽车产销分别完成31.2万辆和29.9万辆,同比分别增长43.9%和44.6%,增速较上月明显下滑。同时4月份我国新能源汽车销量在汽车总销量中的比重超过1/4,当月市场渗透率继续提升,达到25.3%,近一年的累计市场渗透率达到16.7%,新能源汽车对汽车行业整体的贡献持续增强。特斯拉、上汽等整车企业及相关配套供应企业曾出现停产,不过4月中下旬后相关企业陆续复工复产。

04

沪铝后市仍有上行空间

宏观面上,若世界政策趋势能跟上世界经济衰退的步伐,则有可能对抗击衰退产生较好效果,但这需要同时世界通胀形势的配合。基本面上,在国内电解铝供应端的增速逐渐放缓的同时,随着疫情形势缓解,下游消费情况逐步好转。上周国内铝下游加工龙头企业开工率环比前一周增长2.7%至61.8%。在国家宏观政策的支持下,市场对后期铝消费形势仍抱有继续回暖的预期。总体而言,预计后期沪铝在震荡调整结束后,仍有望继续上行,下方支撑位20000,上方压力位21500。