简

简 繁

繁今日沪铝主力AL2208开于17850元/吨,白天盘中重心一度触及18000元/吨之上,截至下午三点收于18055元/吨,上涨1.15%。今日现货价格强势反弹,上海有色现货均价上涨190元/吨至18030元/吨,基差走强至-25元/吨(昨日为-190元/吨)。

我们认为近日铝价小幅反弹主要受市场情绪回暖带动,暂未从基本面角度观察到支撑铝价上行的动力。在当前基本面偏弱的前提下,宏观加息扰动将会导致全年铝价中枢的下移。当前基本面走向出现向上转折需配合供应端减产消息出现以及消费好转导致铝锭去库速率维持,在当前供应端过剩且消费迟迟未见恢复的背景下,再加之美联储新一轮加息即将落地,铝价存悲观预期,短期内以承压运行为主,反弹高度不宜过于乐观。

供给端,根据SMM数据,6月我国电解铝产量336.1万吨,同比增加4.48%,日均产量环比增长1231吨,同比增4790吨至11.2万吨;1-6月国内累计产量达1955.9万吨,累计同比增0.47%。随着沪铝价格跌至成本线,全行业平均利润已从年内5700元/吨高点回落至当前亏损500元/吨的状态,产能增长高峰已过,增速显著放缓。但今年以来的平均生产利润在3000元/吨之上,吨铝亏损被前期利润平摊后的收益依然较为可观,再加之电解槽重启成本高昂,电解铝产能抬升的势头或不会因此停滞,供应压力仍存,预计7月电解铝产量获将持续增长。另外,俄乌冲突升级以来,每个月约有3万吨俄铝稳定进口,导致市场上流通的现货数量增加,对需求端形成压制,打压铝价。

反观需求端,铝材出口订单是上半年铝锭消费主要推动力。根据海关总署数据,1-6月累计出口350.90万吨,同比增长34.1%;但单6月铝材出口数量仅约为60.74万吨,环比减少10.2%。考虑到沪伦铝比值已显著回归,出口利润步入快速回落通道,后续出口增长乏力,由此可见铝材出口持续高增长的局势已经告一段落,铝价提振需寄托于国内终端需求的恢复。但当前国内房地产领域表现依然不佳,仅汽车领域有较大程度的回暖。从数据上看,地产端6月新开工面积为14794.93万平方米,同比减少45.08%,环比增24.44%;竣工面积为5274.4万平方米,同比减少-40.73%,环比增58.31%;汽车端6月产量249.9万辆,环比增29.75 %,同比增28.2%。整体而言,国内需求的缓慢恢复或能对冲铝材出口量收缩,但当前出台的刺激政策未能改变地产行业向下的大趋势,政策落地仍需时间,企稳修复静待兑现。

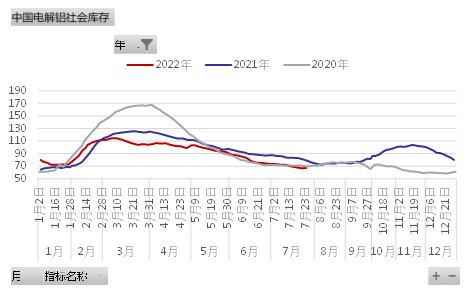

库存端,截至7月25日铝锭社会库存为67.1万吨,库存绝对数量虽处于近3年同期低位,但当前去库速率或出现停滞,开始累库。当前库存水平环比上个半周增加0.3万吨,同比去年同期降库11.1万吨,主因为近日铝价较为坚挺,下游采购心态有所减弱提振。分地区来看,上海,无锡、佛山等地均出现不同程度的累库状态,再加之无锡地区仍有部分在途的铝锭未到货,预计随着后期到货量增加,铝锭库存有继续累库的压力。

综合来看,我们认为宏观扰动导致铝价中枢下移,目前基本面尚处于双双恢复状态。当前供应端尚有增长余力,而需求端铝材出口回落、国内消费恢复缓慢,铝价相对低位点燃下游囤货热情,铝锭去库难以维系。纵观下半年来看,三季度消费或无明显增长亮点,还需静待政策面利好的释放,铝价提振需寄托于国内终端需求的强恢复。

图1我国铝锭社会库存(万吨)

数据来源:SMM,国海良时期货研究所

研究员:王晨希

从业资格证号:F3019654

投资咨询资格号:Z0011802

研究员:陈怡

从业资格证号:F03090744