简

简 繁

繁正文

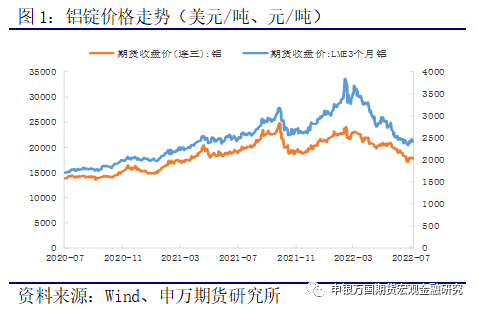

01宏观压力趋缓,价格反弹回落

2022年7月末,美联储加息75个基点落地,美元指数延续回落。海外伦铝先呈现反弹走势,国内沪铝受外盘带动反弹。但在需求淡季背景下,国内铝价反弹后再度承压。沪铝前期在成本线支撑下出现一定幅度反弹,随着铝锭社会库存出现累积,铝价呈现出反弹回落的走势。

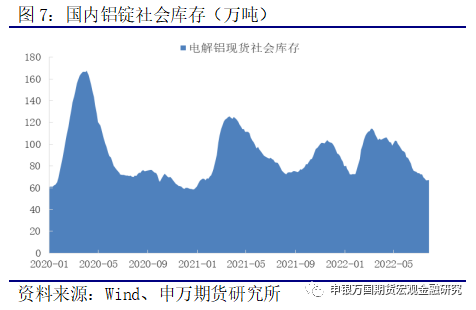

基本面角度来看,截至8月01日,国内电解铝社会库存68.3万吨,再度出现垒库1.3万吨,下游需求订单持续趋弱。供应端,7月供应端压力依然存在,国内广西、云南等地新增产能及复产产能稳步推进。

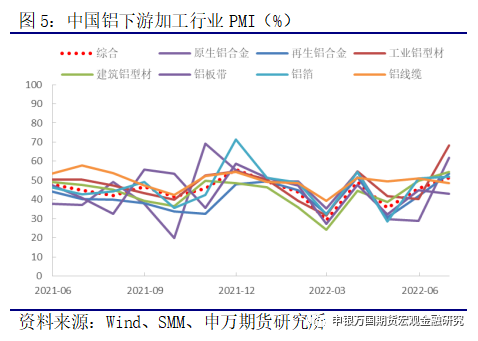

需求端,铝下游加工龙头企业开工率维持在66.3%,淡季下各铝加工板块订单情况相对清淡,铝线缆及铝型材板块开工率继续下降,其中型材受消费淡季、疫情及高温等因素拖累,整体订单增量不足;铝板带、铝箔及原生合金板块开工企稳,下游需求依然不足。整体上,目前下游消费淡季,铝锭垒库预期逐步加强,预计铝价偏弱运行为主。

02氧化铝产能替换,电解铝保持释放

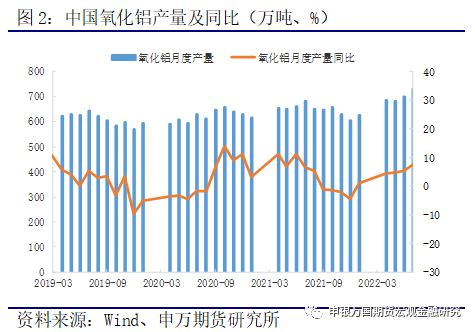

2022年7月末,我国国内氧化铝主流成交价格在2910-3010元/吨附近水平,进口澳洲氧化铝FOB价格约330美元/吨。整体价格维持在低位区间稳定运行。

2022年6月中国冶金级氧化铝产量674万吨,日均产量22.47万吨,同比增14.4%。1-6月份国内冶金级氧化铝产量累计达3778.6万吨,同比增加6.7%。目前氧化铝处于新旧产能替换阶段,新投放量和减产停产同时发生,前期氧化铝大幅过剩的担忧稍缓。2022年6月,国内氧化铝再度出口18.8万吨,出口量增加也在一定程度上缓解了国内过剩的格局。

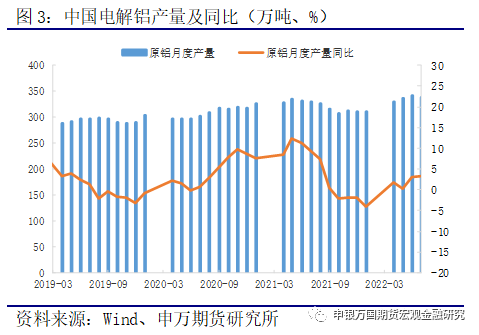

2022年6月,中国电解铝产量336.1万吨,同比增4.48%;1-6月国内累计电解铝产量达1955.9万吨,累计同比增加0.47%。近期国内电解铝增量主要体现在广西、甘肃、云南等地区的复产及新增产能投产。7月我国电解铝产量或达到348万吨,同比增长6.2%,预计国内电解铝运行产能将达到4140万吨。

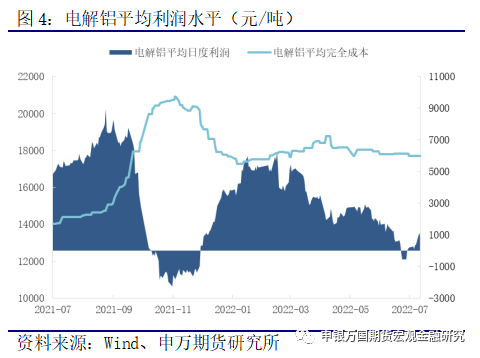

2022年7月,随着云南、广西、内蒙等地电解铝投复产产能逐步增多,铝价自高位明显回落,行业利润也出现连续下滑。6月底,国内电解铝行业加权平均利润一度出现小幅亏损的局面,7月份随着铝价逐步企稳回升,目前电解铝利润恢复到1000元/吨水平附近。

03淡季特征明显,铝锭逐步垒库

7-8月份属于铝的传统消费淡季,下游企业订单一般不足。目前铝下游加工龙头企业开工率维持在66.3%,淡季下铝加工板块订单相对清淡,铝线缆及铝型材板块开工率继续下降,其中型材受消费淡季、疫情及高温等因素拖累,订单增量不足;铝板带、铝箔及原生合金板块开工基本稳定,下游需求依然不足,中小型铝加工企业处于减产状态。

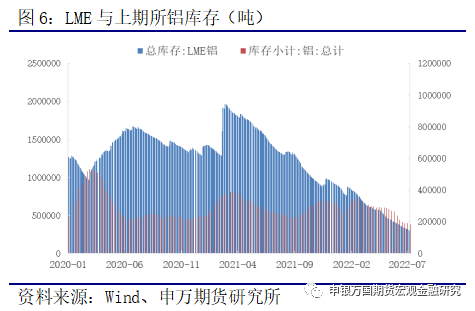

随着下游需求订单持续趋弱,铝锭库存已开始出现累积现象。截至8月1日,我国国内电解铝社会库存68.3万吨,再度垒库1.3万吨;LME铝库存29.53万吨,延续去库;上期所铝仓单库存6.22万吨,延续去化。

7月份铝锭库存延续去化,与前期铝锭入库量低有直接关系,主要两点原因:一是理论亏损的冶炼厂发货积极性仍不高;另外冶炼厂货源直发下游比例大幅提升。8月份季节性淡季背景下,铝锭入库量存在环比增加的可能,铝锭社会库存或逐步累积。

在终端消费板块,下游建筑型材行业仍旧难言乐观,虽然国内房地产政策托底,但年内地产开工预计恢复缓慢。工业型材方面表现相对较为稳定,尤其新能源汽车领域表现亮眼。据乘联会数据显示:6月我国乘用车市场零售达到194.3万辆,同比增22.6%,环比增43.5%,6月国内销量超预期,其中新能源乘用车销量表现亮眼,新能源渗透率达到26.1%。下半年新能源汽车消费板块或存在一定增量支撑。

结论:

展望后市,8月国内电解铝产能依然延续释放,铝下游消费淡季背景之下,铝锭社会库存面临逐步累积的压力。预计铝价或再度承压,淡季之下偏弱区间运行为主。