简

简 繁

繁开拓大规模应用

引领镁业大发展

——摘自在2024年全国镁行业大会上的讲话

中国有色金属工业协会

党委书记、会长 葛红林

镁是迄今为止实际应用中最轻的金属结构材料,具有比强度高、铸造性能好、生物亲和性强、废料易回收等诸多优点,而且储量极其丰富,在交通运输、电子通讯、航空航天、氢能储运等领域有着十分广阔的应用前景,被誉为未来金属,十分值得大力发展。

我国镁业的发展和全球地位

党的十八大以来,在习近平新时代中国特色社会主义思想指引下,我国镁业认真贯彻落实新发展理念,不断推动高质量发展,在壮大产业规模、优化产业结构、拓展消费领域、强化自主创新、促进节能降耗等方面取得显著成绩,成为最具全球影响力的大宗有色金属。

第一,我国是原镁生产大国,产量占全球的83%。自1999年我国原镁产量超过美国跃居全球首位以来,供给能力持续增加,产业规模稳步扩大。原镁产量由2012年的66万吨增至2023年的82万吨,增幅达到24%,全球占比从81%扩大到83%。

第二,我国是原镁消费大国,居全球首位。我国原镁消费已连续10年居世界首位,2023年,消费量为49万吨,相较2012年增长76%。镁合金的应用领域不断拓宽。其中,用于结构材料19.21万吨,相较2012年增长110%,镁不仅在国防军工、航空航天等重大战略工程中扮演着越来越重要的角色,而且在交通轻量化、建筑模板等方面的作用也愈发凸显。镁产品出口由2012年的20万吨增至2023年的40万吨,实现倍增。

第三,我国镁业加快了集群化发展。现已形成陕西府谷、山西闻喜、河南鹤壁、安徽巢湖和青阳等多个镁产业集群。其中,陕西府谷镁企业达到34家,全国占比超过50%,原镁产量全国占比接近60%,同时也是全球最大的镁冶炼企业聚集区。

第四,我国取得了众多领先全球镁业的科技成果。镁是我国为数不多的研发水平居于世界前列的有色金属品种。在科技研发方面,超高强镁合金、不锈镁、镁电池、镁基储氢材料等都走在了国际前列;在产业应用方面,高亮不锈镁成功研制并已在联想笔记本电脑实现商业化应用,全球首批镁基固态储运氢车成功交付,全球首款可降解纯镁骨钉完成临床试验病例入组,超大型镁合金汽车压铸件试制成功,4000T超大型镁合金半固态注射成型机发布,镁二次电池的应用优势也开始崭露头角。近5年,镁产业授权专利为16689项,占过去35年(自1985年中国专利法实施以来)专利总量的63%,其中,发明专利12140项,占比达到72%;近5年,我国镁产业科技成果斐然,获得中国有色金属工业科技奖共28项,其中,一等奖17项、二等奖6项、三等奖5项;这些都为镁业技术创新不断注入新动能。

第五,我国构建了全球最完整的镁业研发体系。行业现已建成国家级工程中心2个、国家级企业技术中心1个,省级研发中心和企业中心10余个;拥有2位院士;已建成世界最全、最完善的镁及镁合金标准体系,其中,国家标准53项、行业标准24项,我国牵头制定国际标准9项,是ISO/TC79/SC5国际标准化组织“镁及镁合金分技术委员会”秘书国。

第六,我国镁业绿色发展取得积极进展。积极推广高温蓄热燃烧、节能型回转窑等技术和装备,产品能耗持续下降。据统计,2023年,我国镁冶炼吨产品综合能耗从2012年的5.2吨标煤下降到4吨标煤,降幅超过20%。随着竖式还原等新技术的推广,镁冶炼吨产品能耗有望进一步下降。

今年以来,镁业发展呈现平稳态势。1—8月份,国内原镁产量63万吨,同比增长近17%;出口镁产品30.7万吨,同比增长13.7%,原镁价格基本保持在1.75万~2万元/吨的相对稳定波动区间。

从宏观经济发展趋势看,当前,我国经济整体已经企稳回升,但基础尚不牢固。当前和今后一个时期,镁行业企业要继续为我国经济发展贡献更多的正能量。行业协会将贯彻落实好国家的最新要求,一是引导企业坚定发展信心,大胆干起来。二是推动行业产能优化布局。三是推动企业设备更新,利用好现有的政策红利。四是推动企业向行业标杆企业对标看齐。五是行业企业要有序地“走出去”。现阶段和未来一段时期,有色协会也将着重研究产能过剩问题的化解、“走出去”战略制定,以及战略性矿产的安全保障等有关问题。

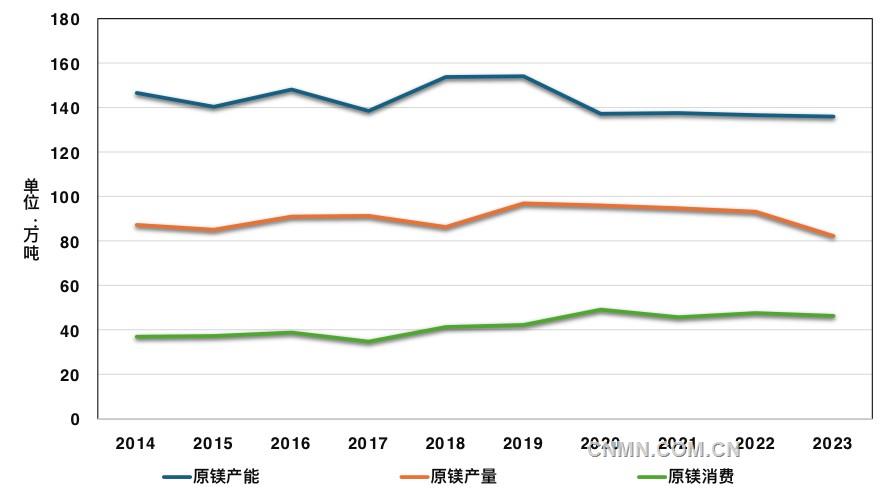

近十年我国原镁产能、产量、消费情况图

镁业大规模发展的问题

镁在20世纪就被誉为是“未来金属”,曾被寄希望于大规模的生产和应用。但近10年来的发展实际表明,镁存在着许多与“未来金属”应用预期不相符的问题。

一是原镁产能长期过剩、产量长期徘徊的问题。2014年—2023年,我国原镁产能徘徊在142万吨/年左右,原镁产量徘徊在90万吨左右,产能利用率在63%左右,产能未能充分发挥,呈现长期过剩的现象。

二是原镁近半出口,国内消费长期徘徊。2014年—2023年,我国国内原镁消费量徘徊在42万吨左右,约占国内产量的50%,其余的约50%出口到国外,出现了与铝产业截然不同的情况。而铝产业通过电解铝供给侧结构性改革,基本上已经消除了原铝出口的现象。

三是原镁的深加工铸轧材比例过低。目前,我国原镁消费大量用于冶金工业领域,用于铝合金添加、炼钢脱硫、海绵钛还原等方面。比如,去年我国镁消费量48.56万吨,其中,只有19.21万吨深加工为压铸件和挤压材,占比为39.6%。

四是镁基新材料的应用面广、量小。近年来,开发了众多新型镁基新材料,开拓了不少应用场景,但尚未实现真正工程意义上的大规模应用,许多还处于开发、开拓的前期和探索阶段。比如,在汽车等交通领域的应用,尤其是大型部件的应用处于拓展阶段;镁合金建筑模板仍处于市场探索阶段;镁二次电池、储氢等应用也大多处于起步阶段。

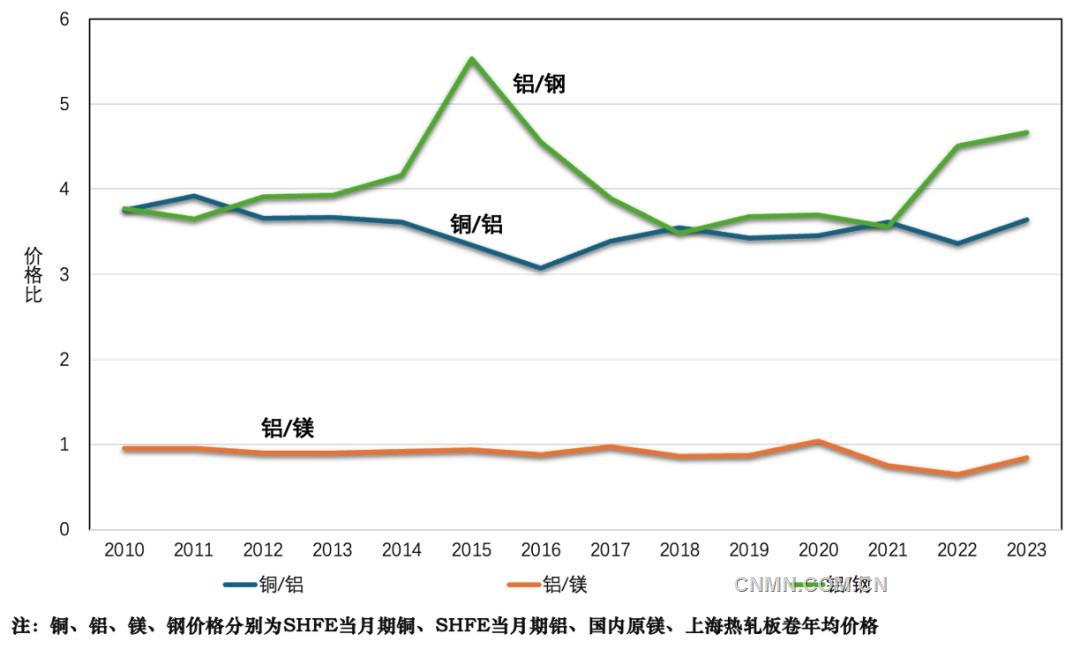

近年铜、铝、镁比价关系图

实现镁业大规模应用的

几点认识和建议

我们要在长期积累的应用基础和经验上,以开拓大规模应用,引领镁业大发展。

第一,当前镁业发展的重中之重是扩大镁应用

与钢铁和铝等传统产业相比,作为“未来金属”,总体上看,镁业还处于发展、新兴的上升阶段,特别是镁的应用远远低于社会的期盼和行业的预期。可以说,当前镁业发展的重中之重是扩大镁应用。

一是从产业链的发展来看,当前,原镁产能利用率不高,并不代表原镁产能达到了天花板式的绝对过剩,而更多的是反映了镁产业链的下游应用滞后。或者说,是下游应用没有同步跟上,属于阶段性的相对过剩。

二是借鉴“扩大铝应用”的经验和办法,镁的应用空间尚未充分打开,应用潜力尚未充分挖掘。一旦潜力发挥出来,将释放极大的应用生命力和经济效益。比如,某著名电动自行车企业采用镁轮毂,就是因为其具有比铝轮毂更高的性价比。

三是扩大镁应用是镁产业健康发展的重要途径,也是当前化解原镁阶段性产能过剩的最积极和最有效的途径。通过应用端的拉动,将极大地促进原镁产能的利用,而且原镁的消费量在不久的将来,完全有可能达到100万吨级。

第二,积极提升“用镁”的市场认知度,增强国内乃至全球扩大镁应用的信心

与钢铁、铝等传统金属材料相比,当前镁的市场认知度和接受度有待进一步提高。

一是要讲好镁的故事。镁被誉为“未来金属”,这绝非简单的定义,而是由其独特的性能所决定的。因此,要增进社会对镁的认知,用好镁的长处、避开镁的短处,扩大市场对镁的应用。

二是增进社会对镁的认知度。当前不少用户往往想到的是,镁的晶体结构是“密排六方”,增加了加工和变形的难度,镁的活泼氧化性增加了金属表面的耐腐蚀处理难度。殊不知,这些都可以结合具体的应用场景,加以避免和克服。比如,利用好镁的铸造性能,在一体化铸造方面,就能形成与传统金属的比较优势。

三是扩大市场用镁的接受度。目前,镁的应用较多地集中开展在航空航天、军工、3C电子产品等一些特定领域,而在民用领域的应用相对较少。在汽车行业,虽然镁合金具有轻量化的优势,但一些汽车制造商对其性能和可靠性的认识不足,导致在应用上较为谨慎。我们要激发国内外同仁参与镁业应用的积极性,减少疑虑,拉动需求,努力将镁业打造成中国引领、世界参与的全球性大金属。

四是防止个别负面事件的发生。2021年,因疫情等原因,我国原镁产量和价格出现了剧烈变动,镁价甚至一度翻了5倍,影响了国内乃至国外下游用户的使用信心。为防范风险,一些汽车企业甚至改变了技术路线,以减少对镁的依赖,从而对镁的应用造成了伤害。从有色金属行业的发展规律上看,当铜价大大高于铝价时,就会促进“以铝节铜”的消费替代;当铝价涨幅过大,又会影响“以铝代钢”的步伐。而镁价维持在相对稳定的价格区间,并和铝价保持合理的比例关系,则将有利于“以镁代铝”的消费替代。从这个角度看,当前存在着“以镁代铝”的性价比机会。要努力增进与国外镁同行的交流,加强与国外镁冶炼及下游产业的合作,强化长期合作,推动互利互赢。

第三,推动镁业上下游的跨界合作,为扩大镁应用注入新动能

要下大力气跨界整合各方资源,吸引各类资源要素的投入,开拓应用市场,做大市场规模,为扩大镁应用注入新动能。

一是坚持自主创新,支持一体化压铸、不锈镁、半固态成形等技术的研发与推广,不断扩大镁及镁合金的应用领域和应用规模。

二是抓住新能源汽车等轻量化发展需求的良好契机,大力发展一体化大型铸件、汽车轮毂等镁合金产品。

三是深入挖掘镁合金“轻、流动性好、不易粘模”等铸造特性,进一步拓展镁合金在铸造领域的应用场景,努力丰富镁合金铸造产品,拓展“以镁代铝”。

第四,构建绿色健康发展的镁业生态,夯实扩大镁应用的基础

一是加快修订行业规范条件,着力提升还原工序的机械化、自动化水平,实现精炼工序的清洁化生产,推动镁冶炼技术提标升级。

二是加强政策引导,鼓励持续提升镁冶炼竖式还原技术,完善示范线建设;开展镁冶炼还原剂替代、连续炼镁等技术研究,推动镁冶炼技术向绿色化、智能化迭代升级。

三是健全和完善镁合金应用标准,统一规范,促进不同厂家生产的镁合金产品质量和性能差异更趋一致,增强用户对镁合金的信任和使用。

四是加快建立镁产品碳排放认证体系,鼓励企业开展产品认证,推动行业可持续发展。

五是坚持稳中求进的方针,通过产业政策的优化、镁期货品种的推出等一系列措施,积极稳定市场预期、稳定发展信心,稳定原镁供应。

六是维护产业良好生态。强化行业自律,增强骨干企业示范引领作用,防止“内卷式”恶性竞争,构建镁产业链命运共同体。

七是镁业分会要继续发挥好桥梁和纽带的作用,坚持做好“三服务”,全力为行业发展排忧解难,当好企业的娘家人。

第五,积极争取将“扩大镁应用”纳入国家“十五五”发展规划

要紧密结合和积极融入国家“十五五”发展规划的制定和实施,科学编制镁产业发展的总体规划,更加突出镁基材料的大规模应用,以开拓大规模应用,引领镁业大发展。