简

简 繁

繁1 品种相关热点

宏观经济:国家统计局数据显示,2019年5月份,规模以上工业增加值同比实际增长5.0%(以下增加值增速均为扣除价格因素的实际增长率),比4月份回落0.4个百分点。从环比看,5月份,规模以上工业增加值比上月增长0.36%。1-5月份,规模以上工业增加值同比增长6.0%。

行业新闻:SMM数据显示,2019年5月中国电解铜产量为63.35万吨,环比下降10.33%,同比下降15.23%,1-5月累计产量为354.69万吨,同比下降1.57%。5月产量低于预期,主因赤峰金峰制酸系统突发故障和新疆五鑫受到当地安防检查,加之山东东部铜业受联保事件牵连产量受损。

行业新闻:海关总署数据显示,5月未锻轧铜及铜材进口量为36.1万吨,未能延续此前两个月的增长,环比下滑11%,同比更是大幅下降23%。1-5月未锻轧铜及铜材进口量为195万吨,同比减少9.4%。

行业新闻:中汽协数据显示,5月份,汽车生产184.83万辆,环比下降9.93%,同比下降21.16%;销售191.26万辆,环比下降3.43%,同比下降16.40%。5月份,新能源汽车产销分别完成11.21万辆和10.44万辆,比上年同期分别增长16.91%和1.80%。

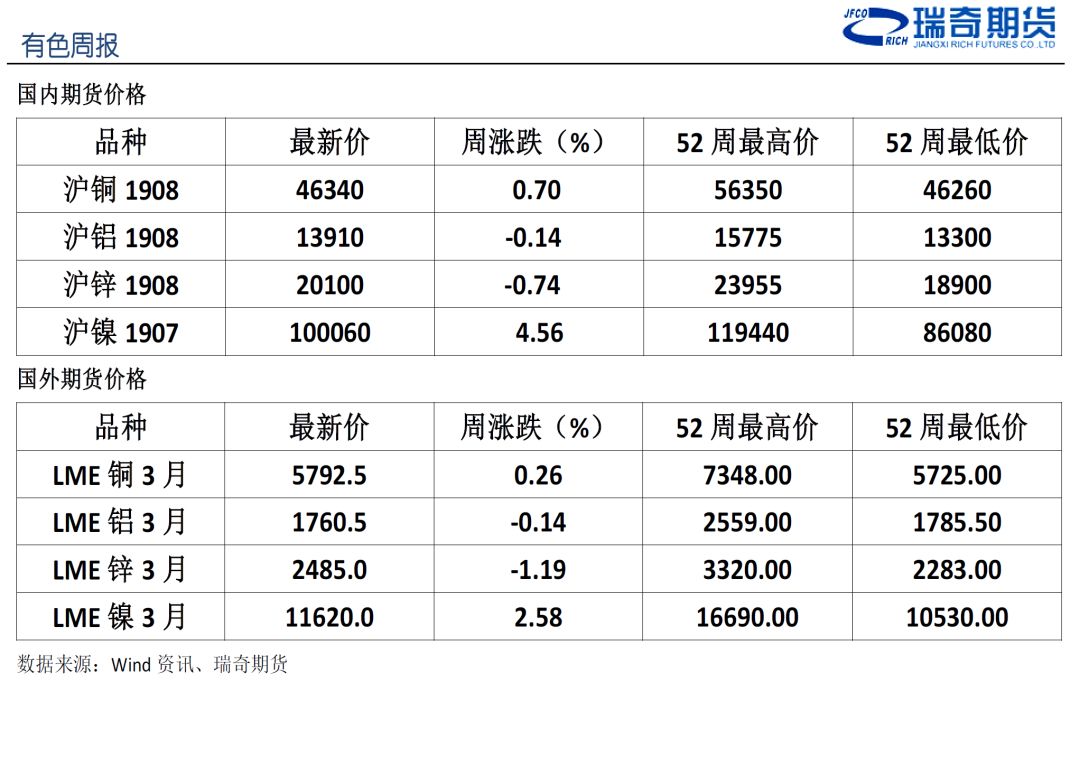

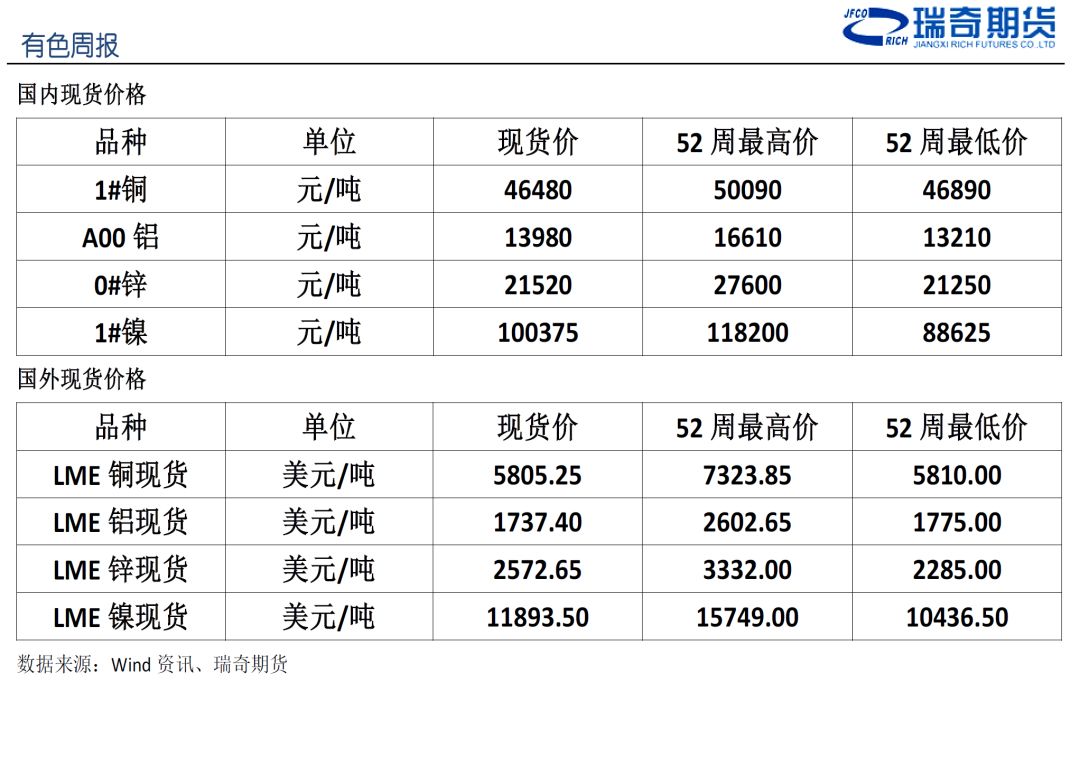

2 有色产品价格

数据来源:Wind资讯、瑞奇期货

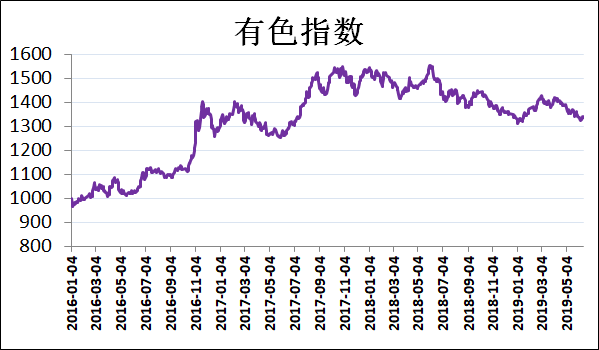

3 有色指数

数据来源:Wind资讯、瑞奇期货

点评:有色指数延续调整,报收于1341.50,上涨1.33%。美联储降息预期叠加美墨贸易冲突缓和,基本金属价格迎来反弹,其中沪镍表现出色,单周上涨4.56%,引领有色金属反弹。

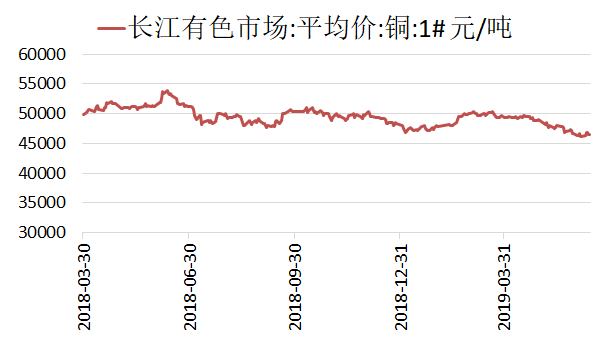

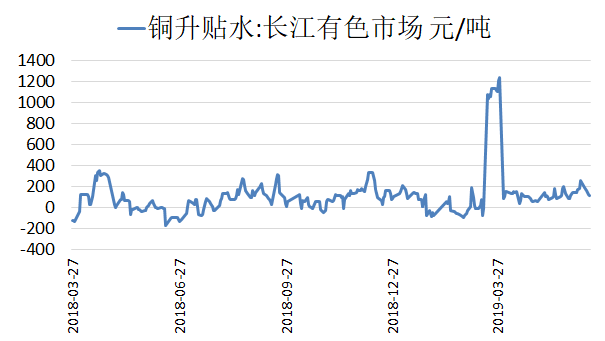

4 铜现货价格及升贴水

数据来源:Wind资讯、瑞奇期货

评论:盘面价格震荡,周初持货商报价坚挺,下游按需拿货。但随着保税区库存流入,持货商逐渐下调升贴水出货换现。截止上周五,长江现货市场铜价46480元/吨,升贴水为110元/吨。

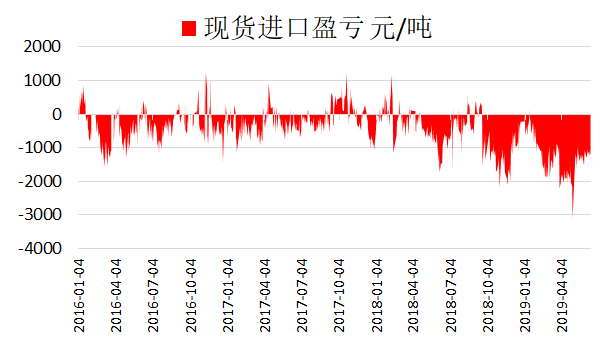

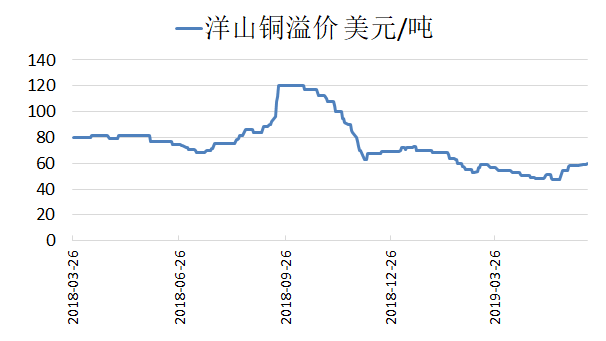

5 现货进口盈亏及洋山铜溢价

数据来源:Wind资讯、瑞奇期货

评论:上周,美元指数弱势震荡,现货进口亏损幅度稍有扩大。目前现货进口亏损为1200元/吨。此外,洋山铜溢价维持小幅上涨,目前在52-67美元/吨的水平。

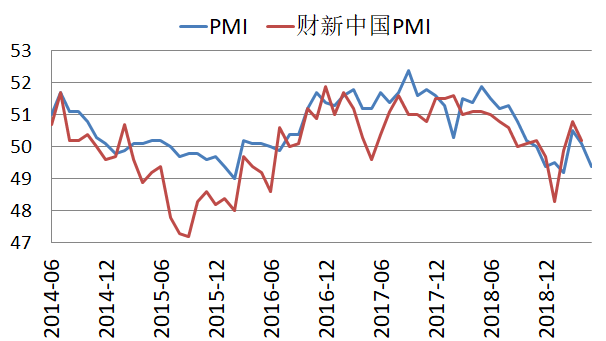

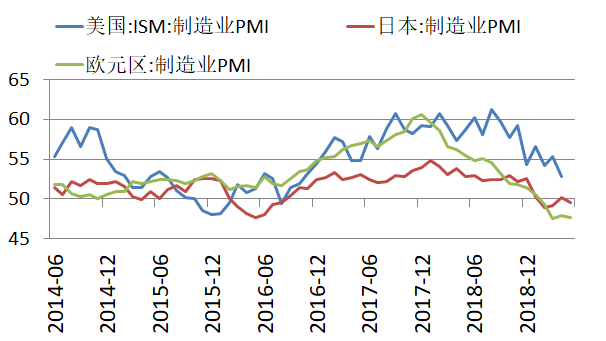

6 制造业指数

数据来源:Wind资讯、瑞奇期货

评论:国家统计局数据显示,2019年5月份,中国制造业采购经理指数(PMI)为49.4%,比上月回落0.7个百分点,降至荣枯线以下。PMI下滑意味着经济仍面临下行压力,政策逆周期调节力度或加大。5月财新中国制造业采购经理人指数(PMI)录得50.2%,与4月持平,连续三个月处于扩张区间,这一走势与国家统计局制造业PMI并不一致,显示制造业保持温和扩张态势。

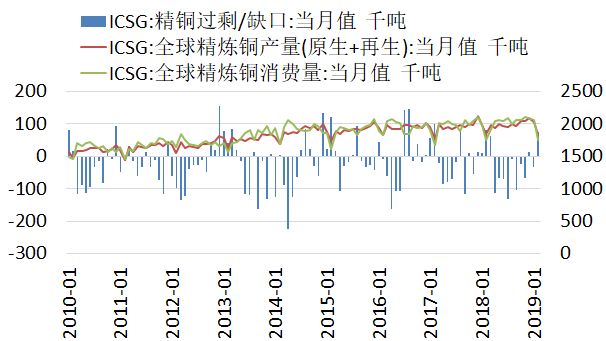

7ICSG

数据来源:Wind资讯、瑞奇期货

评论:国际铜业研究组织最新月报显示,2019年2月全球精炼铜市场供应过剩7.4万吨,1月供应短缺3.3万吨。ICSG表示,今年前两个月,全球精炼铜市场过剩4.1万吨,去年同期为过剩4.3万吨。全球2月精炼铜产量为183万吨,消费量为176万吨。报告显示,2019年2月中国保税铜库存过剩13.9万吨,1月短缺1.3万吨。

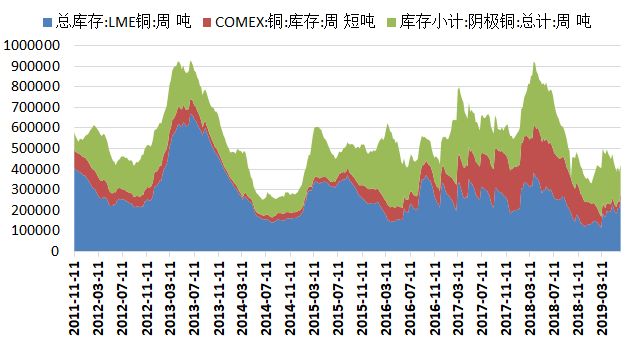

8 库存数据

数据来源:Wind资讯、瑞奇期货

评论:上周,SHFE库存下降6,070吨,至139,556吨,LME库存库存增加40,850吨,至252,425吨,最近三周累积累积增长量为66,600吨,目前来看符合之前的交仓预期。同期COMEX库存为30,204吨。

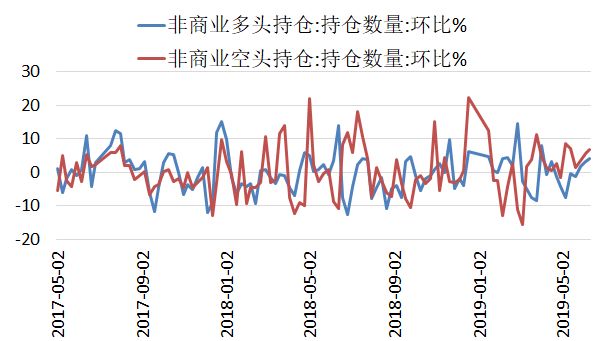

9CFTC持仓数据

数据来源:Wind资讯、瑞奇期货

评论:上周,CFTC铜非商业多头持仓增加4.17%,至79,399手。空头持仓增加6.76%,至109,920手,净多头持仓量为-30,521手,较上一周减少3,775手,连续第八周下降。

行情点评及交易策略

上周,沪铜先扬后抑。美联储释放降息信号,美元指数震荡下滑,金属价格获得一次喘息。但LME库存再度出现集中交仓,单周涨幅逼近20%,限制了铜价反弹幅度。截至上周五,沪铜主力合约下上涨0.70%,至46340元/吨。从其它基本金属来看,沪锌下跌0.73%,沪铝下跌0.14%,沪镍上涨4.56%。

国内5月份规模以上企业增加值继续下滑,影响市场对于经济前景及需求的预期。此外,LME库存大增,库存压力逐步增大,利空铜价。虽然近期智利铜矿再度发生罢工事件,但难以有效提振市场信息。短期来看,全球整体宏观经济数据不佳,市场情绪信心不足,基本面转弱,铜价缺乏上涨动力,预计沪铜仍将维持偏空震荡。操作上,建议暂时观望。