简

简 繁

繁 1 品种相关热点

1 品种相关热点

宏观经济:在6月29日举行的中美元首会晤中,国家主席习近平和美国总统特朗普同意,中美双方在平等和相互尊重的基础上重启经贸磋商。美方表示不再对中国出口产品加征新的关税。两国经贸团队将就具体问题进行讨论。

宏观经济:国家统计局数据,6月份,制造业PMI为49.4%,制造业景气水平与上月相当。本月主要特点:一是生产总体保持扩张,产业转型升级继续推进。生产指数为51.3%,虽比上月回落0.4个百分点,但继续保持在扩张区间。

行业新闻:智利Chuquicamata铜矿工会表示,他们将再次就全球最大铜生产商Codelco提出的薪资方案进行投票,结束为期两周罢工的希望越来越大。Chuquicamata铜矿的三个主要工会周六拒绝了Codelco公司的薪资提议,但要求该公司本周再给他们一次投票的机会。

2 有色产品价格

数据来源:Wind资讯、瑞奇期货

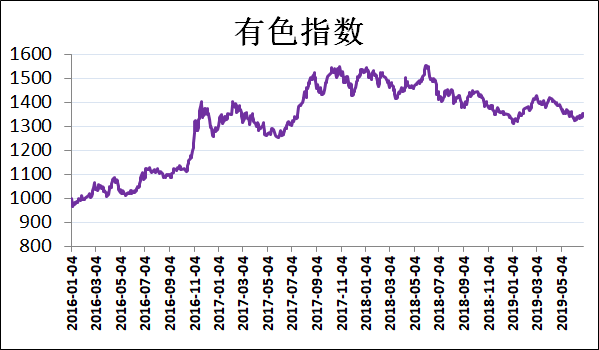

3 有色指数

数据来源:Wind资讯、瑞奇期货

点评:有色指数以震荡上涨,报收于1350.49,上涨0.73%。美联储官员鸽派言论是的市场降息预期继续高涨,中美贸易问题有缓和迹象,市场情绪升温。

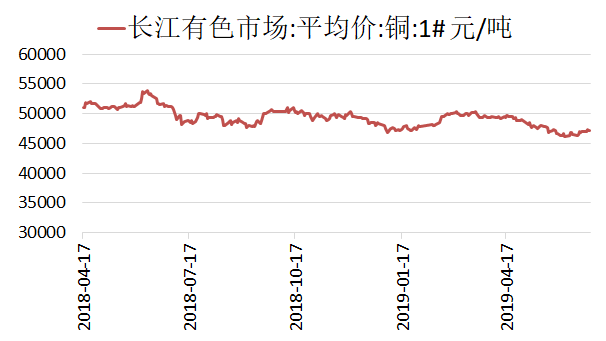

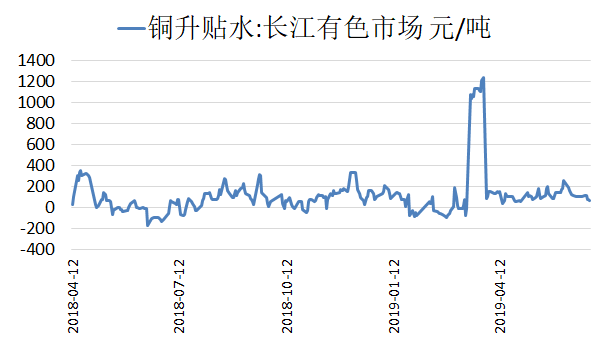

4 铜现货价格及升贴水

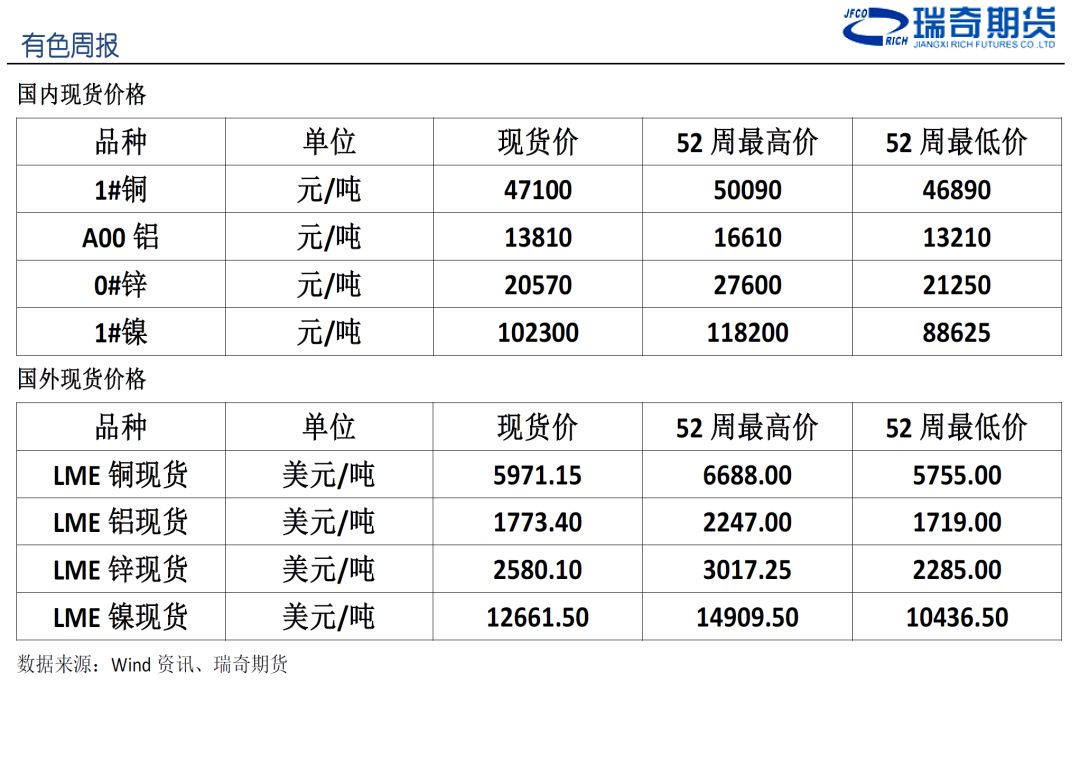

数据来源:Wind资讯、瑞奇期货

评论:盘面价格继续震荡向上,企业逐步进入年中及月末的结算中,贸易活跃度与日下降,升贴水出现一定程度下滑。截止上周五,长江现货市场铜价47100元/吨,升贴水为60元/吨。

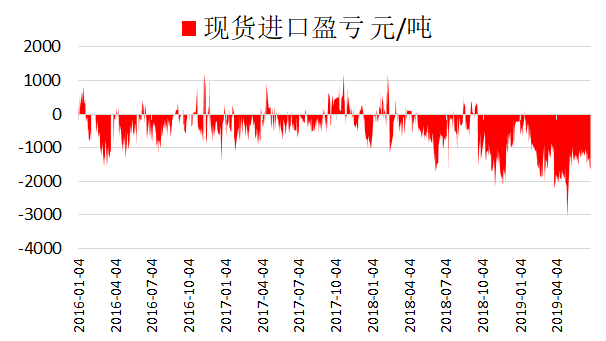

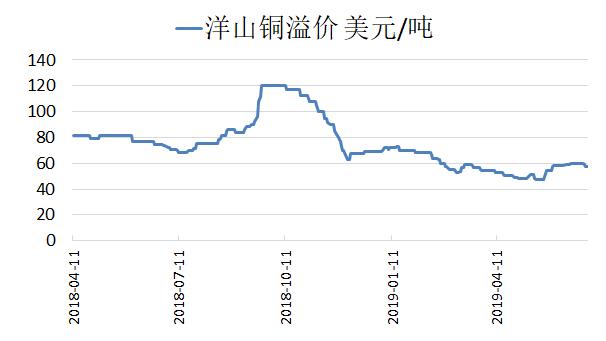

5 现货进口盈亏及洋山铜溢价

数据来源:Wind资讯、瑞奇期货

评论:上周,现货进口亏损幅度有所扩大。目前现货进口亏损为1600元/吨。此外,洋山铜溢价小幅下降,目前在50-65美元/吨的水平。

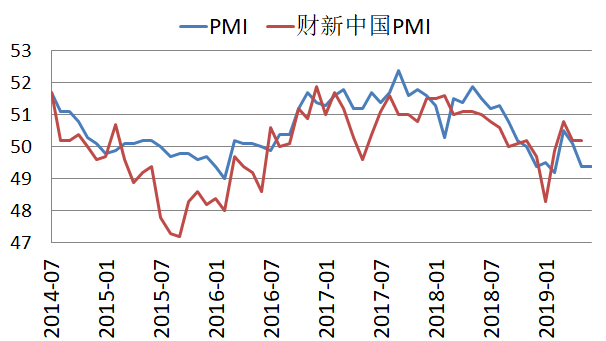

6 制造业指数

数据来源:Wind资讯、瑞奇期货

评论:国家统计局数据显示,6月份,制造业PMI为49.4%,制造业景气水平与上月相当。本月主要特点:一是生产总体保持扩张,产业转型升级继续推进。生产指数为51.3%,虽比上月回落0.4个百分点,但继续保持在扩张区间。6月财新中国制造业PMI为49.4%,预期50.1%,前值50.2%,创下近5月新低。

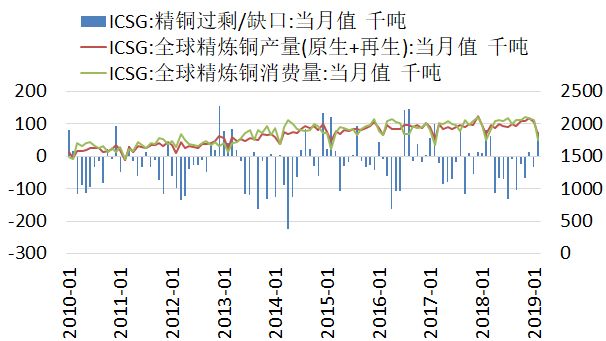

7ICSG

数据来源:Wind资讯、瑞奇期货

评论:国际铜业研究组织最新月报显示,2019年2月全球精炼铜市场供应过剩7.4万吨,1月供应短缺3.3万吨。ICSG表示,今年前两个月,全球精炼铜市场过剩4.1万吨,去年同期为过剩4.3万吨。全球2月精炼铜产量为183万吨,消费量为176万吨。报告显示,2019年2月中国保税铜库存过剩13.9万吨,1月短缺1.3万吨。

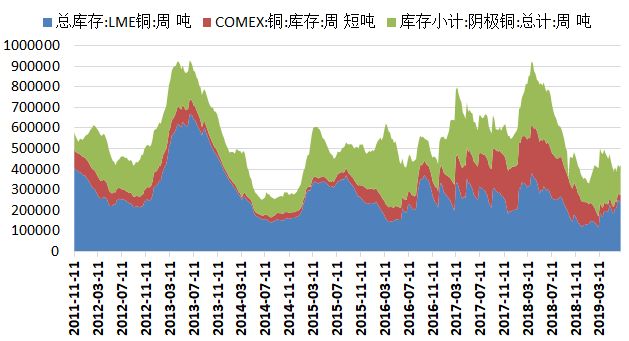

8 库存数据

数据来源:Wind资讯、瑞奇期货

评论:上周,SHFE库存增加11,272吨,至146,019吨,LME库存下降4,650吨,至241,400吨。同期COMEX库存为33,415吨。

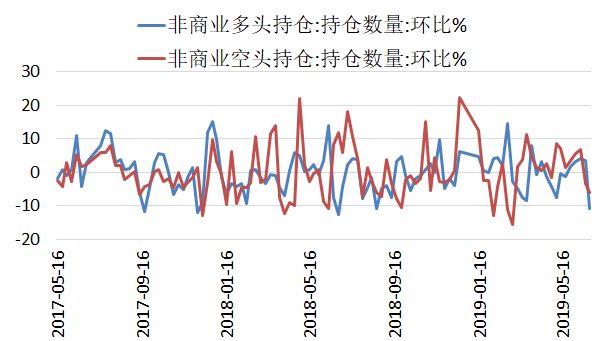

9CFTC持仓数据

数据来源:Wind资讯、瑞奇期货

评论:上周,CFTC铜非商业多头持仓减少10.89%,至73,297手。空头持仓减少6.00%,至99,836手,净多头持仓量为-26,539手,较上一周减少2,587手。行情点评及交易策略

上周,沪铜震荡上涨。美联储利率决议决定维持基准利率不变,市场降息预期继续升温。此外,中美两国元首互通电话,市场对于贸易冲突缓和的预期增大,铜价获得支撑。截至上周五,沪铜主力合约下上涨0.70%,至46340元/吨。从其它基本金属来看,沪锌下跌0.73%,沪铝下跌0.14%,沪镍上涨4.56%。

中美贸易问题阶段性缓和,市场情绪较高,推动铜价上涨。但市场普遍预期在本周举行的G20峰会上,中美两国元首的会晤不会取得较大进展。此外,目前全球宏观经济数据整体不佳,铜价缺乏持续上涨动力,预计沪铜短期或将转为震荡。操作上,建议暂时观望。