简

简 繁

繁

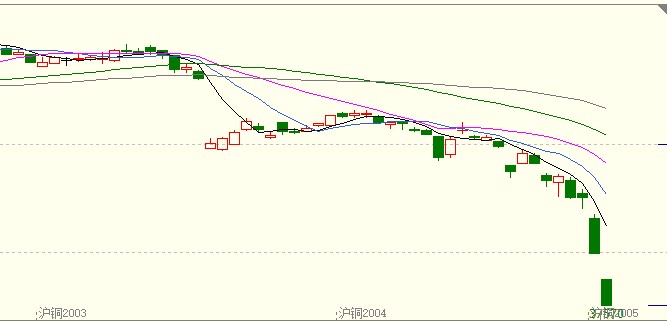

1. 沪铜主力合约行情回顾

自2020年春节以来,国内受到新冠疫情的影响,市场延迟复工,需求消费急剧减少。2月3日开盘的第一天,沪铜05合约从48000元/吨下跌6.21%,随着国内疫情的得到控制,政府加大基建力度与积极扶持企业的在政策提振下,铜价中心逐步上移。在中国新冠肺炎病患逐步清零的同时,黑天鹅原油争端,海外疫情的爆发,导致金融市场大幅波动,多国股价出现大幅度的下跌,市场熔断机制短期内多次出发。各国集体降息等财政刺激措施并未提振市场,反而加剧了金融市场的恐慌情绪,在流动性枯竭的情况下,市场情绪极度脆弱,铜领跌有色金属,在一周之内铜罕见的出现了连续2个跌停,截止3月19日价格跌至2016年10月价格水平。

图表1:上期所铜期货合约收盘价走势图

数据来源:文华财经

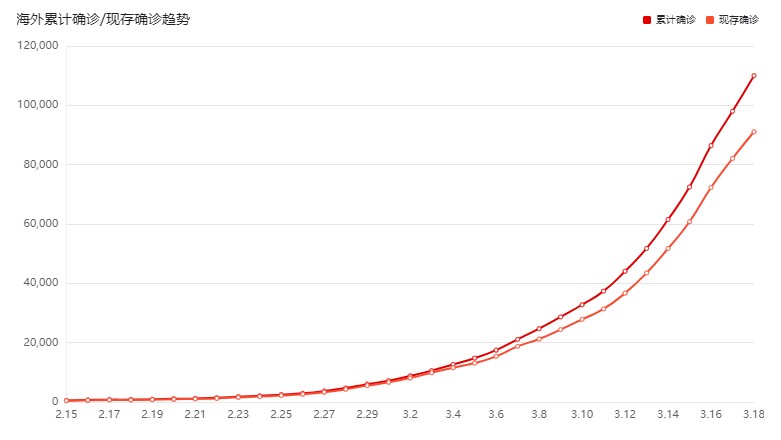

2.新冠疫情蔓延海外,经济下行速度加剧

随着疫情在全球加速扩散,各国防疫措施也日益升级。截止19日,葡萄牙、卢森堡、澳大利亚、波黑、纳米比亚、斯威士兰等至少10国也宣布进入紧急状态。截至目前,全球已有至少41个国家进入紧急状态。除中国外,新增病例16162人,累计确诊137302人,累计死亡5688人,累计治愈14750人。从地区上来看,意大利、伊朗、韩国、日本、美国尤为严重。疫情依旧处于上升期,拐点尚未可预。从各个国家的预防措施来看,隔离,减少人口流动是对疫情防治最有效的措施之一。全球隔离对经济的影响不可估量。从中国的数据来看,2020年1-2月,中国固定资产投资、社会消费品零售、工业增加值同比增速分别为-24.5%、-20.5%、-13.5%,均为数据公布以来的最低水平。由此可以推断经济加剧全球经济下行的速度。虽然中国,美国等各国纷纷出台降息。其中美联储16日超预期(原计划19日)降息至0加7000万QE, 1.2万亿美元的支出计划,包括两周内直接向每个美国人至少支付1000美元,同时美联储将重启金融危机时期采用过的工具,助力美国公司在商票市场融资。企图延缓经济下行速度,但目前金融市场情绪恐慌, 现金的强烈需求引发踩踏,美元指数破100关口创近3年新高,对铜价也起压制作用。

图表2:海外新冠疫情病患情况

数据来源:新浪新闻

2.供应逐步增加,消费难以匹配

疫情对铜精矿的影响较需求端来说十分有限。国内 2月开始TC加工费基本都维持在70左右,供应充沛。从数据看1-2月精炼铜产量负增长,减量小于市场预期 。冶炼厂前期因为物流封锁导致硫酸胀库的情况也随着国内疫情的好转,慢慢疏通的起来。与此同时,虽然国内逐步复工,需求较春节有所转好,但相对往年同期来说,差距巨大。且近期因铜价大幅下跌,下游基本按订单拿货,供应与需求的错配,导致铜库存快速累积,库存总量较往年来算虽然不算高,但累库速度明显快于历史数据。截止至18日,LME铜库存累计233150吨 ,COMEX铜库存27474短吨,上期所铜库存246520。出中国以外,海外严重疫情国家中,美国、意大利、日本和韩国等重灾区处于疫情高爆期,铜直接消费占比20%。未来这些疫情趋于严重的国家,铜消费成为定局,且此次阶段性过剩恢复时间关键在于疫情持续时间,从中国的情况分析,疫情控制需要2-3周时间,但欧美控制力度不及中国,时间还需延长,短期内铜供需错配无法改变。

图表3:精炼铜三大交易所显性库存

数据来源:WIND

3.总结

此阶段铜价宏观因素对铜的影响起主导作用,欧美等国家处于疫情爆发期,且不断向更多国家蔓延,财政以及货币的刺激政策无法传导至消费端。在此背景下出现了恐慌性抛售下风险资产,金融市场暴跌。基本面上短期错配随着疫情的持续短期内难以恢复,海外疫情尚未有得以控制的迹象,技术面已难寻支撑点,因此我们预期在市场情绪悲观,需求错配的情况下,铜价还将继续下跌。