简

简 繁

繁作者:中期研究院 有色金属研究团队

要点:基本面上,前期市场焦点集中于经济重启和新的刺激政策预期的兑现,目前预计美国受疫情影响,经济修复进程将可能放缓。国内下半年的货币政策将保持流动性合理充裕的局面。供应方面,在海外疫情的二次冲击下,全球最大的铜产出国智利、秘鲁的铜矿运营受到影响,供给端的扰动因素对铜价构成了一定支撑;消费方面,国内二季度铜下游消费的反弹较为明显,预计下半年消费的回暖力度将放缓,这意味着铜价从消费端获得的支撑将有所减弱。受一季度下滑幅度较大的拖累,预计今年铜消费量将不及去年。总体而言,经历了前期的大幅反弹后,利好因素已都得到较大因素兑现。预计沪铜在7月将以高位震荡行情为主,上方压力位51000,下方支撑位47750。

正文:

受多重利好因素的推动,沪铜主力合约期价在6月一路上行,期价逼近5万大关。一方面,法国和英国的 6 月制造业 PMI 指数重回荣枯线上方,国内5月规模以上工业企业利润和6月制造业PMI数据持续走强,伴随着经济的持续复苏,市场信心得以提振,铜价也获得了较强的支撑;另一方面,受海外疫情的影响,铜供给端频频受到干扰,全球主要铜矿企业调降了产量预期,全年铜矿产量下滑基本已成定局,这也为市场提供了炒作题材。

01

铜矿供应恢复速度不及预期

秘鲁和智利在全球铜矿中的占比超过50%,目前南美新冠疫情形势依旧严峻。受疫情影响,5 月份秘鲁铜产量下降42.2%,目前秘鲁采矿业逐渐恢复,现货市场活跃度较前期有所提升;巴西疫情仍在扩散,采矿业产量受损影响仍在持续。智利则成为了南美疫情的新“震中”,确诊病例数仅次于巴西、秘鲁。智利5月铜产量较上月略升0.6%至495604吨,同比增加 1%,环比减少 4%;其中铜精矿产量 37 万吨,同比增加 7%,环比增加 4%。目前智利的主要矿山基本保持正常运营,但不排除疫情蔓延会对矿山的生产情况构成影响。

智利矿业部部长预计今年智利铜产量可能下降20万吨,相当于2019年产量的3.5%。截至6月28日,共有63个城区处在隔离措施下。就主要铜企的生产情况来看,全球最大铜生产商Codelco 感染率达到 2.7%,旗下 Chuquicamata 铜矿的冶炼厂关停。必和必拓将缩减旗下智利Cerro Colorado 铜矿的开采活动,智利Cerro Colorado项目2019年铜产量约占智利总产量的1.2%。Escondida矿铜产量 9.34 万吨,同比减少 5.6%;Collahuasi 矿铜产量 6 万吨,同比增加 40%。

相关机构估算,上半年受疫情影响,铜矿产量损失43.5万金属吨,下半年在可能的追产下,全年铜矿产量增量-1万吨,前提条件是疫情维持在目前水平,且未发生二次疫情以及工人罢工。但从近日供应端的消息来看,铜矿产量可能将继续下滑。近日CSPT小组线上召开了最新三季度的FloorPrice价格会,并敲定三季度的TC/RC地板价为53美元/吨及5.3美分/磅,SMM6月铜精矿指数报51.71美元/吨,与一季度的67美元/吨相比,此次确定的三季度地板价下降幅度较大,这有一定程度反映了进口铜精矿供应收紧的趋势。

铜精矿进口方面,2020年1-5月中国铜精矿累计进口926.7万吨,较2019年同期的908.7万吨增加1.99%。中国铜精矿自给率下跌至21.5%。随着产铜国供给链条中断的影响传导至国内,5月中国铜矿砂及精矿进口量169.1万吨,同比下滑8.25%。铜精矿港口库存在近1个多月以来持续下降。

从废铜的供应来看,2020年已公布的含有限制进口类批文总计7批,涉及限制类废铜配额总量54万吨,进口含铜量上升至80%左右。中国5月废铜(铜废碎料)进口量为69,495.67吨,环比下滑15.8%,同比锐减逾60%。其中,马来西亚是中国5月废铜的最大供应国,当月中国从马来西亚进口废铜10,485吨,环比下滑27%,同比锐减69%。马来西亚自5月起逐渐放松管制措施,废铜企业逐渐复产。不过欧美废铜拆解企业在疫情冲击下无法开工,废铜出口仍存在障碍,海外废铜供应恢复节奏慢于之前的市场预期。7月1日起,开始实施再生铜和再生黄铜的新标准,废铜作为一般原料产品进口至国内。东南亚生产的铜锭、黄铜锭、黄铜棒等废铜粗加工产品也将逐步进入中国市场,届时废铜的供需会出现新的平衡。综合来看,考虑到船期因素,国内铜原料供应在7月仍将维持相对偏紧格局。

02

原料叠加硫酸问题制约铜产量回升

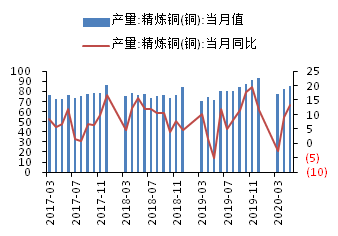

中国5月精炼铜产量为85.3万吨,同比增长13.3%,环比增长4.15%。1-5月精炼铜产量累计为396.7万吨,同比增长2.7%。由于2019年炼厂检修集中于第二季度,同期产量基数较低,使得今年5月产量同比增长较为明显。5 月精炼铜产出环比下滑,主要是受到检修的影响较明显,5 月中铝东南、山东恒邦、青海铜业、富冶和鼎、赤峰金剑均有不同程度检修,但其他部分大型冶炼厂的产能利用率在稳步提高,这一定程度上弥补了少部分产出的缺口。因此整体产出环比下滑幅度不明显,且同比仍保持增长。今年冶炼厂检修集中在二季度,6 月检修企业也不少,同样有赤峰金剑,赤峰云铜以及紫金矿业,而金剑和云铜均是跨月检修,因此对6月产量影响明显,检修预计影响产量4.5万吨。考虑到下半年检修少,预计冲量概率较大。

图1:国内精炼铜生产情况 单位:万吨、%

资料来源:WIND、中期研究院

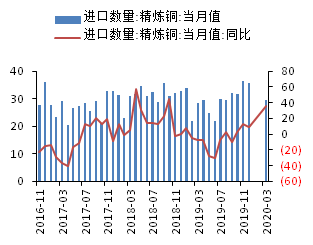

图2:中国进口精炼铜情况 单位:万吨、%

资料来源:WIND、中期研究院

目前中国冶炼企业产能处于扩张中,但原料和硫酸问题对铜冶炼企业产能利用率回升构成了制约。一方面,目前大部分冶炼厂现货采购意愿不足,主要由于现货TC在50中低位徘徊超过1个月,已跌破了大部分冶炼厂的盈亏平衡线,更多的冶炼厂对投料进行控制。当前冶炼厂的原料储备维持紧平衡状态,长单占比较高的大冶炼厂原料基本充足,企业通过长单降低了从现货市场采购的高价风险,但长单较缺乏的企业则面临着现货原料短缺的困境。目前三季度货源主流成交维持在 50 美元/干吨的低位。预计在南美疫情未明显好转前,TC将难以回升。另一方面,部分地区硫酸再度出现滞销,这也对冶炼厂的生产构成了干扰。目前下游各产品对硫酸以按需采购为主,交投氛围较为冷清。6月国内98%冶炼酸市场价格已从2018年的330元/吨下滑到了现在的60元/吨,下降幅度超过80%。2019-2023年新建拟建硫酸产能超过2300万吨,主要为冶炼酸。目前需求端呈负增长趋势,硫酸消费量的拐点已经出现。后期随着夏季不断升温,南部地区用酸企业可能出现减产、停产,下游需求恐将进一步受到抑制。目前硫酸市场需求端及供应端的利好支撑仅在局部地区显现,市场整体行情仍偏弱。

从精炼铜的进口情况来看,中国5月精炼铜进口量为30.57万吨,同比增加22.73%。其中,智利仍是中国精炼铜的最大供应国,5月从智利进口精炼铜8.17万吨,同比增加21.59%。铜库存方面,随着国内铜下游企业逐渐复产,精炼铜库存步入去库阶段。保税区库存在5月触及了近五年来的低位,随着进口盈利窗口打开,保税区库存在6月回升,不过从近期市场的反馈情况来看,7、8 月到港数量环比将下降,后续保税区库存回升的动力将略显不足。此外,海外库存在近期呈现增加趋势,LME库存转降为升,并向欧洲转移。

03

下半年电网投资将小幅加速

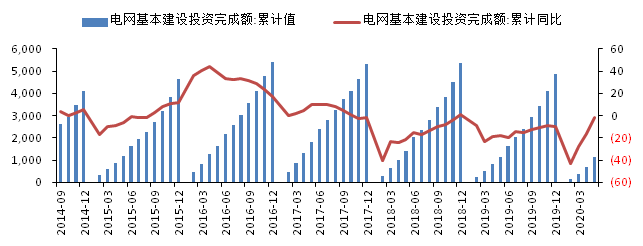

2020年1月,国家电网曾计划将2020年电网投资计划定在4080亿元,同比下降8.8%。在今年新冠肺炎疫情的冲击及经济下行压力的影响下,“新基建”成为了国家振兴经济的强心剂,这推动今年电网投资迎来了大逆转,其中以特高压为代表的电网投资步伐不断加快。2020年3月,国家电网公司初步安排2020年电网投资4500亿元,可带动社会投资9000多亿元,整体规模将超过1.3万亿元。其中,特高压建设项目投资规模1811亿元,可有效带动社会投资3600亿元,整体规模5411亿元。自2020年4月以来,南方电网、国家电网全面复工复产,下单量较3月大幅增长。2020年1-5月,电网基本建设投资完成额累计值为1134亿元,累计同比下降2%,较冲击最严重的1-2月累计同比降幅-43.4%相比,已有大幅回暖。今年电网投资规模将不会呈现去年的负增长趋势,最差的情况也将是与去年持平。如果要完成年度持平的目标,下半年电网投资将有小幅加速,铜杆消费或继续受益。

图3:电网基本建设投资完成额情况 单位:亿元、%

资料来源:WIND、中期研究院

04

汽车行业继续回暖

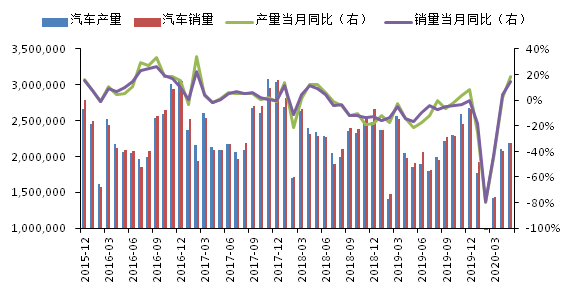

汽车行业在2、3月触底后呈现回暖势头,4月份产销量同比迎来了正增长,5月汽车行业产销两端继续改善。2020 年 5 月全国汽车产销分别完成 218.7万辆和 219.4 万辆,环比分别增长 4.0%和 5.9%,同比分别增长 18.2%和14.5%,增速较 4 月分别上涨 15.9 %和 10.1%。2020 年 1-5 月,汽车产销分别完成778.7 万辆和 795.7 万辆,同比分别下降 24.1%和 22.6%,降幅较2020 年前 4 个月分别收窄 9.3 和 8.5 个百分点。在结束了近两年的下滑趋势后,车市在5月迎来了正向增长的拐点。从2018年以来,库存预警指数已连续30个月位于警戒线之上,2019四季度开始得到明显改善。5月经销商库存预警指数为54.20,同比增加0.37%,环比下降4.6%。步入6月后,根据中汽协对 23 家企业集团(204 个生产基地,年销量占比超过 96%)复工复产的调查情况统计,截至 6 月 11 日,已全部复工。其中 11 家重点汽车生产企业在 6 月上旬产销分别完成 70 万辆和 49.4 万辆,与5 月上旬相比,产销分别增长 63.4%和 40.8%,与去年同期相比,产销分别增长 86.1%和 34%。

推动近期汽车行业出现回暖的因素来自两方面。一方面,我国疫情防控取得良好进展,经济生产秩序恢复,疫情期间被压抑的购车需求逐步得到释放;另一方面,厂商与各地出台了一系列刺激汽车消费的优惠政策,地方政策补贴效果在6月达到了阶段性高峰,各地车展集中启动,电商的促销活动力度加码,且车企完成半年销售目标的驱动力加强。预计6月汽车产销环比将继续改善。不过考虑到去年同期正值国五国六切换阶段,厂家去库存力度加大,去年6月份零售基数为全年最高,因此预计6月零售同比增速仍不乐观。整体来看,目前国内汽车市场已逐渐回暖,但汽车制造商、供应商、经销商财务状况并不乐观,价格战会对企业盈利能力构成拖累。中国汽车行业协会预计今年中国汽车销量将下降10%至20%。目前汽车需求可能处在长周期恢复的起点,后期继续复苏需关注政策刺激推动需求释放与居民收入预期下降两者间的博弈。

图4:汽车产销量情 单位:辆、%

资料来源:WIND、中期研究院

与行业总体水平相比,新能源汽车市场恢复表现相对较低。这主要是由于受到了补贴退坡及疫情冲击的影响。2020 年 5 月,新能源汽车产销分别完成 8.4 万辆和 8.2 万辆,环比分别增长3.5%和12.2%,同比分别下降 25.8%和 23.5%。2020 年 1-5 月,新能源汽车产销分别完成29.5万辆和 28.9 万辆,同比分别下降 39.7%和 38.7%。4月23日,财政部等四部委联合发布《关于完善新能源汽车推广应用财政补贴政策的通知》,提出补贴政策实施期限延长至2022年底,原则上2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%。补贴政策延长,给企业留出过渡期,有利于稳定市场预期。随着电池及其它成本的下降,补贴退坡的影响有望得到消化。除中央政策外,多地为有效刺激新能源汽车消费,还采取了购买补贴、增加摇号指标等措施。目前深圳追加新能源汽车指标额度3.6万,预计下半年地方推广新能源将继续加速,新能源汽车销量有望继续回暖。

05

空调内销明显改善 出口稍有压力

2020年5月家用空调生产1610.9万台,同比下滑3.19%;考虑到产能恢复还需一定时间,产量增长预计更多在六月份得到体现。5 月份空调销量 1641.93 万台,同比下滑 0.8%。其中,内销 1027 万台,与去年同期销量一致(1-4 月同比增速为-31.74%),内销基本恢复;出口 615 万台,同比增速为-2%。2020 年 1-5 月,空调累计销量5889.44 万台,同比下滑 21.8%,其中内销 2812.45万台,同比下滑 33.9%,出口 3076.99 万台,同比下滑 6.2%。

五一假期期间全国出现大范围高温天气,推动了空调线上线下的终端需求全面好转,渠道库存得到一定程度的消化。5月中下旬,各电商平台提前拉开618大促序幕,部分空调订单推迟至618电商节成交。龙头企业借助线上直播及提升优惠力度的措施推动线上销量进一步增长,预计6月出货较为乐观。与此同时,海外市场仍受到疫情的干扰,虽然出口订单略下滑,但受海外不同区域的疫情差异影响,不同企业的出口订单增长情况也有所分化。

预计 7-9 月三季度由于地产竣工传导和炎夏刺激更新会明显回暖。一方面,一般而言,竣工传导至空调安装大概需要半年。自2019 年第四季度起,期房竣工数据逐步呈现回暖势头,同比增速扭负为正,正常情况下,会推动空调安装在今年二季度出现回暖。受疫情耽搁的影响,预计最晚在今年三季度迎来回暖;另一方面,气候观测报告预计2020年为中国炎夏,这将促发空调的更新需求,把2019年中国南方凉夏未释放的和2020年炎夏要释放的更新需求释放出。考虑到18、19年连续两年凉夏天气使得基数较低,因此对今年空调旺季需求持谨慎乐观态度。

不过后期空调行业运行仍存在一定风险。一方面,海外疫情使得需求前景仍不明朗。若疫情对海外需求的影响超出预期,则外销订单也可能面临大幅下滑的局面。如果主要的出口对象在贸易政策方面出现重大变化,也会使行业出口表现受到影响。另一方面,疫情对国内居民收入构成冲击,消费信心短期难以明显提升,家电以旧换新成效将如何,空调迎来的换新潮是否会被打乱,这都存在一定变数。

06

沪铜上行空间将有限

基本面上,前期市场焦点集中于经济重启和新的刺激政策预期的兑现,目前预计美国受疫情影响,经济修复进程将可能放缓。国内下半年的货币政策将保持流动性合理充裕的局面,带动全年人民币贷款新增近 20 万亿元,社会融资规模的增量将超过 30 万亿元。供应方面,在海外疫情的二次冲击下,全球最大的铜产出国智利、秘鲁的铜矿运营受到影响,供给端的扰动因素对铜价构成了一定支撑;消费方面,国内二季度铜下游消费的反弹较为明显,预计下半年消费的回暖力度将放缓,这意味着铜价从消费端获得的支撑将有所减弱。受一季度下滑幅度较大的拖累,预计今年铜消费量将不及去年。总体而言,经历了前期的大幅反弹后,利好因素已都得到较大因素兑现,目前现货商家已放缓采购速度,市场有一定的畏高情绪。预计沪铜在7月将以高位震荡行情为主,上方压力位51000,下方支撑位47750。