简

简 繁

繁观点小结

上周上海地区现货市场挺价情绪明显,升水企稳于130-150元/吨;山东地区现货升水基本维稳于50-100元/吨附近,市场大多以观望为主;华北地区电解铜升水表现平稳,成交均价在贴水20元/吨附近,下游需求相对清淡;广东地区升水呈现冲高回落的走势,截止上周五好铜报升水100元/吨,平水铜报升水60元/吨附近。

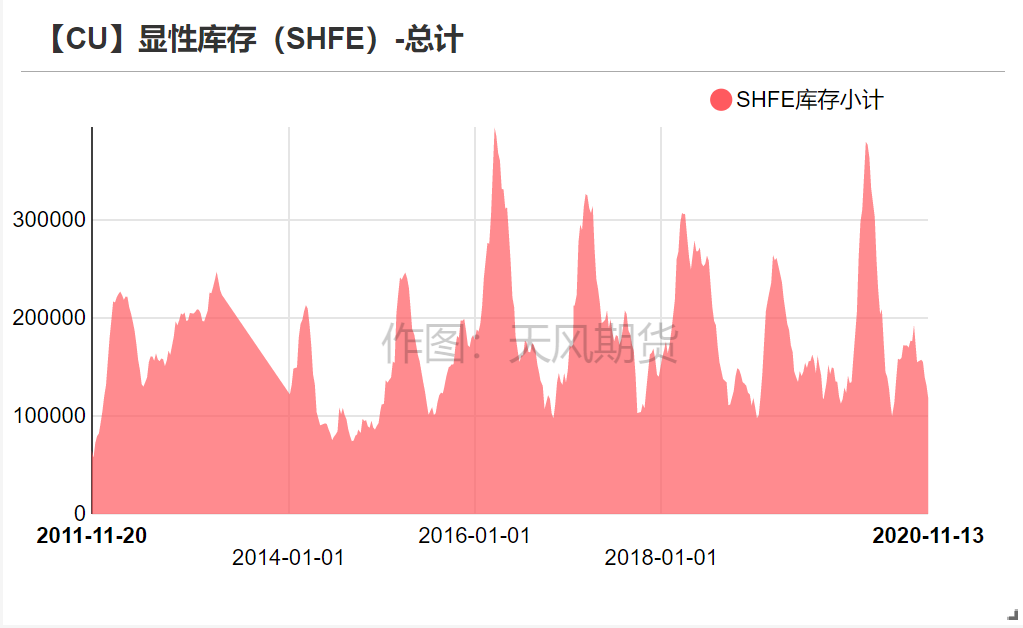

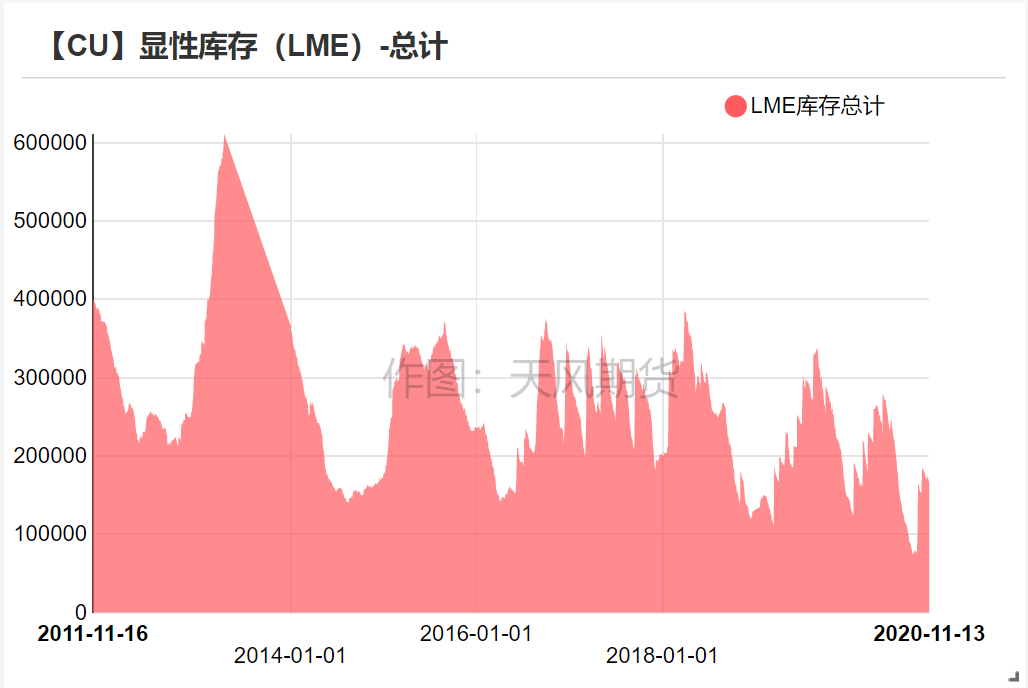

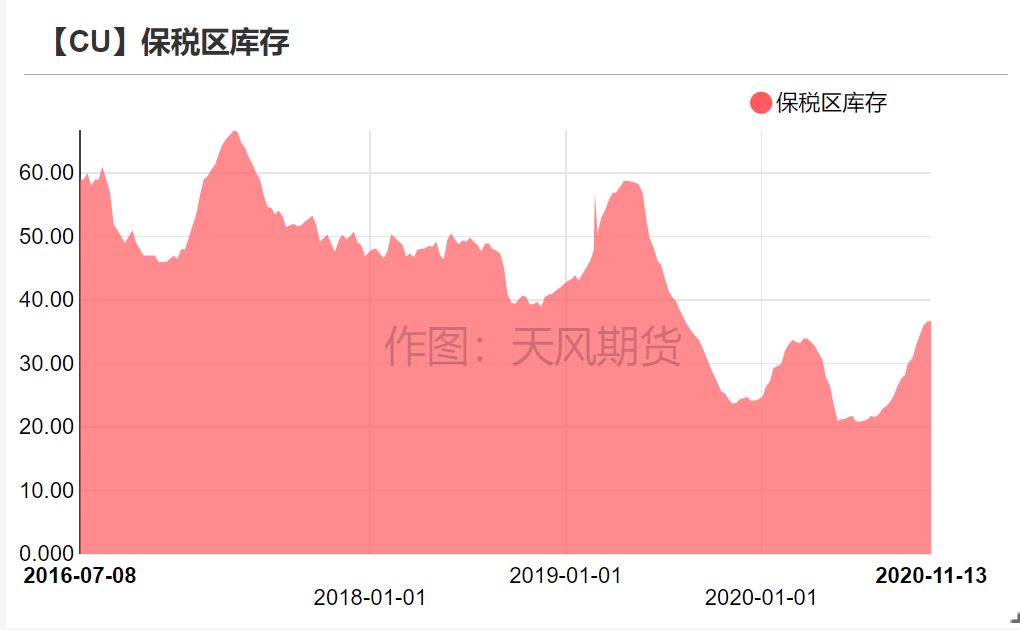

上周全球显性库存下降1.9万吨至57.92万吨,其中,LME、SHFE库存分别下降0.7、1.3万吨至16.5万吨、11.7万吨,COMEX库存上升0.14万吨,保税区库存基本持平。

铜精矿TC依然处于历史低位,短期反弹乏力,铜冶炼厂盈利情况未见好转。

操作建议及逻辑:观望。短期宏观因素对价格的影响依然占据主导地位,基本面矛盾不大,我们判断年内铜价仍以宽幅震荡为主。长期来看,我们依然看好铜价,如果铜价出现大幅回调,可适量逢低买入。

重点关注: ①美国大选及财政刺激法案进展。②海外疫情以及疫苗的最新进展。

上周行情回顾:铜价延续偏强震荡走势

铜价偏强震荡

* 上周沪铜主力合约开于51890元/吨,随着美国大选基本尘埃落定,市场风险偏好持续好转,铜价继续震荡上行,周内高点52610元/吨,收于52180元/吨,周涨幅1.46%。

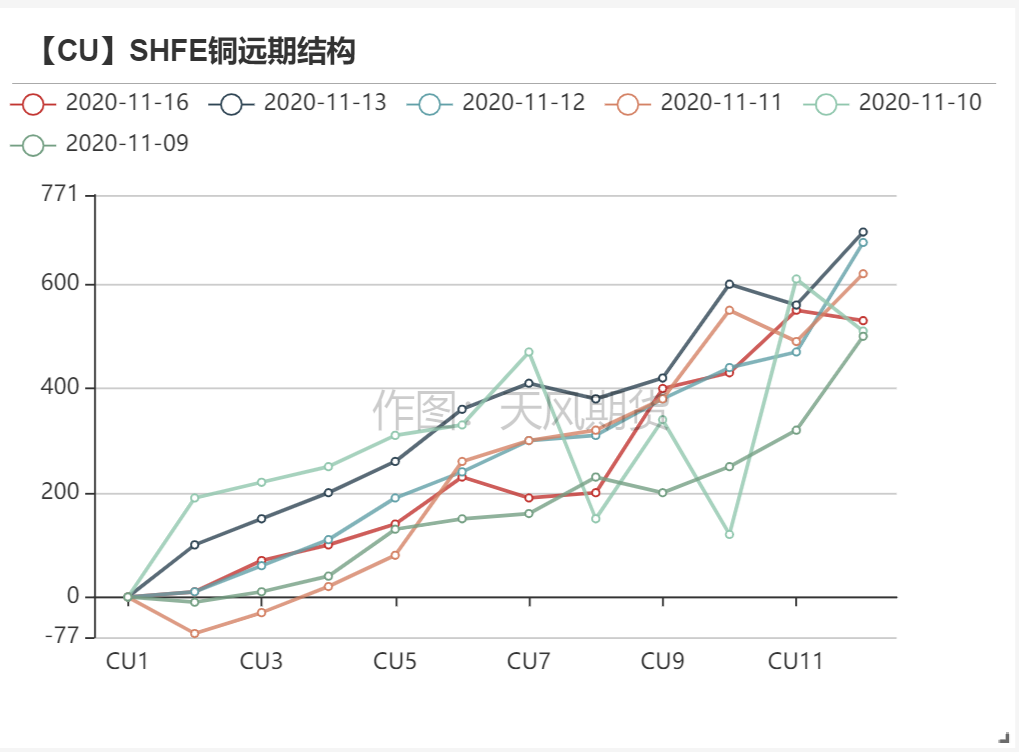

* 从价差结构上看,LME、SHFE均继续维持CONTANGO。

数据来源:WIND,天风期货研究所

供应端产量维持高位,短期缺乏炒作题材

铜精矿TC小幅反弹,市场聚焦长单谈判

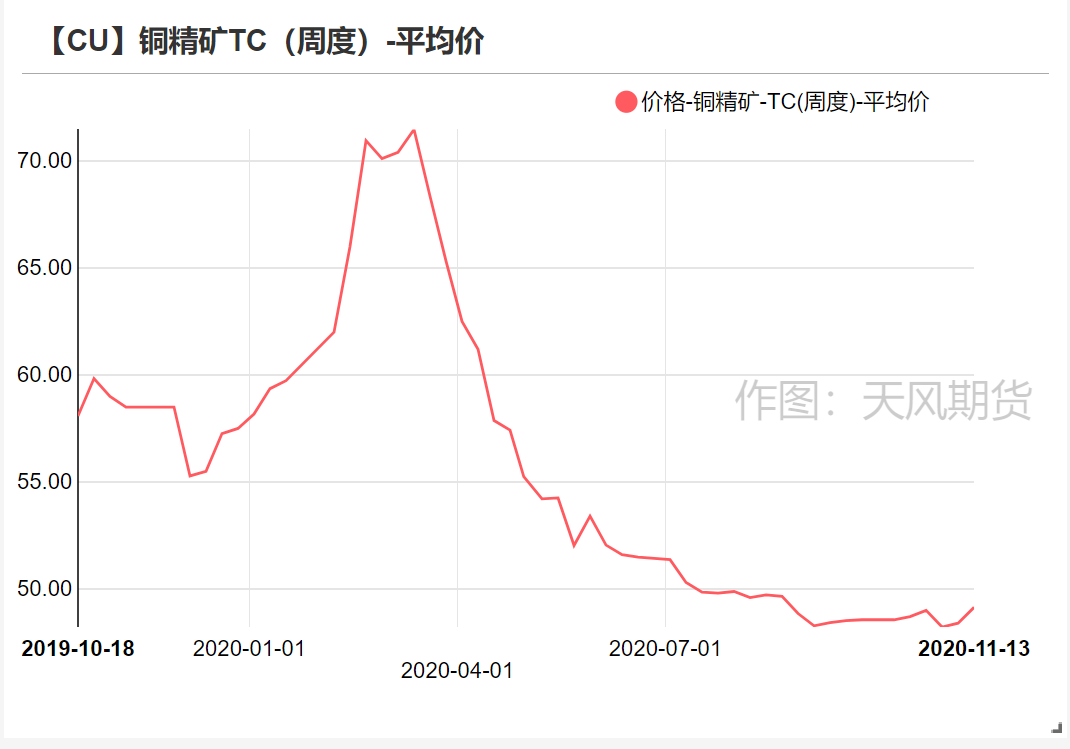

* 上周SMM铜精矿指数报49.14美元/吨,环比上升0.74美元/吨。

* 目前大部分炼厂已完成四季度备库,且进入11月后关注焦点多已转向2021年长单谈判,现货市场整体表现仍较为清淡。

* 消息方面,Codelco称Chuquicamata延长运营的露天铜矿部分预计将为2020额外带来3万金属吨铜产出,露天铜矿的设计和设备性能调整取得了良好的结果,Codelco决定将露天矿床的开采阶段再延长一年。

数据来源:SMM,天风期货研究所

铜价走强,精废价差小幅反弹

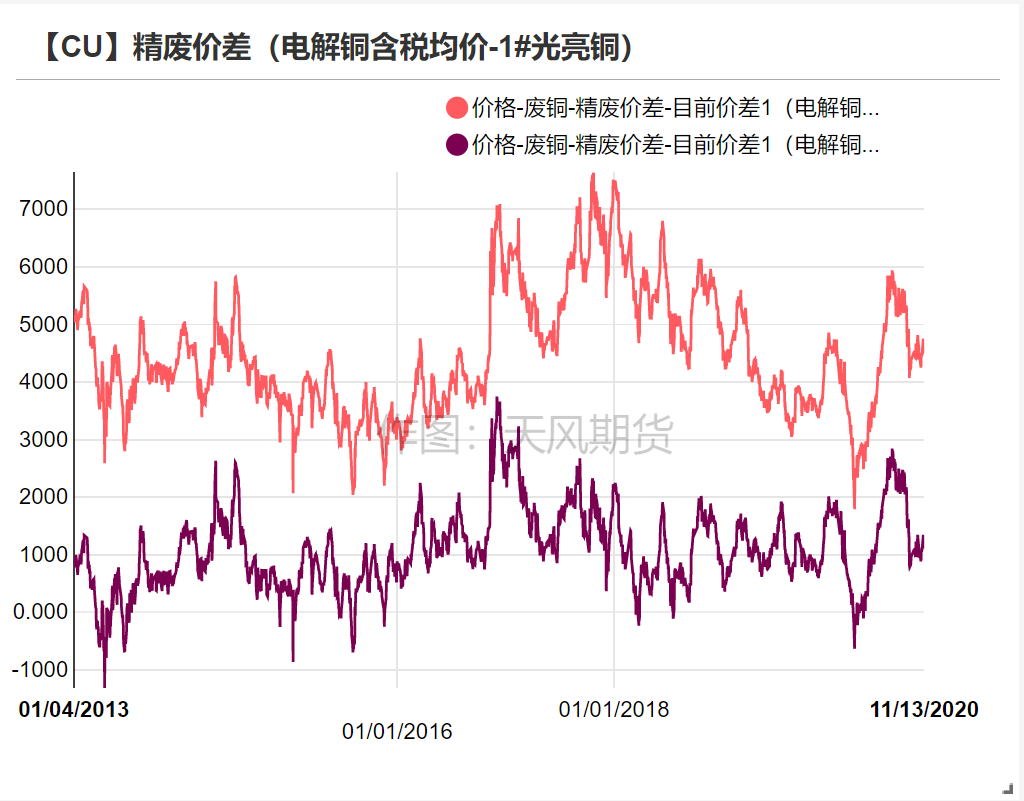

* 上周1#光亮铜含税周均价50836元/吨,不含税周均价47430元/吨,精废价差小幅反弹至1230元/吨附近。

* 周内铜价先扬后抑,废铜商在铜价高位预售抛货,待铜价回落后逐渐收货交单,市面上可流通的货源维持紧张,国内回收站点内库存普遍偏少。

数据来源:天风风云,SMM

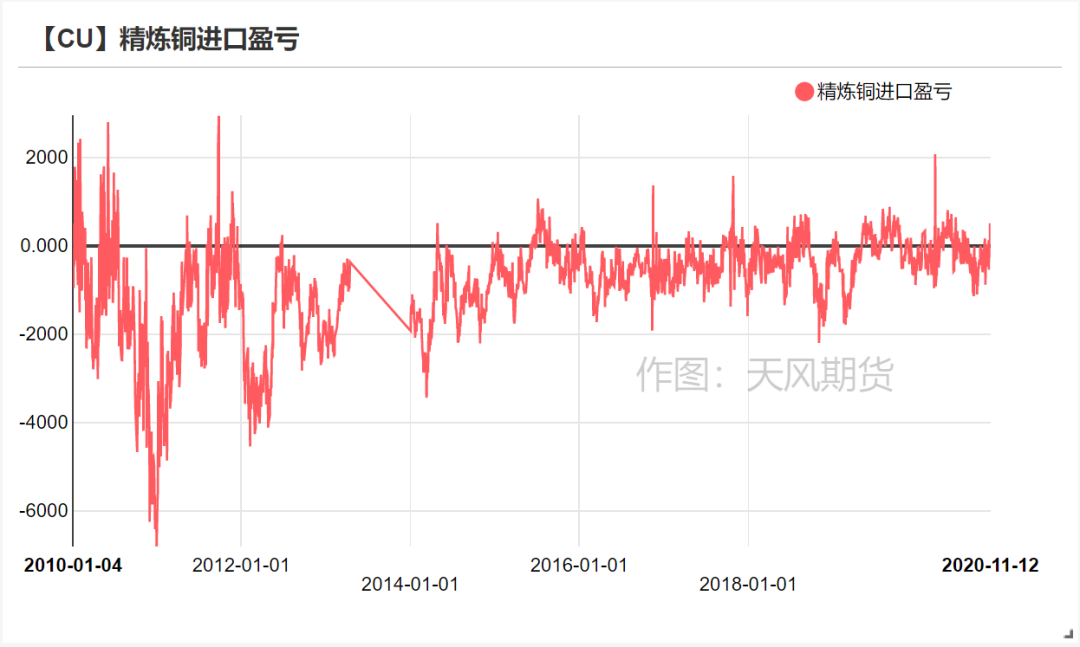

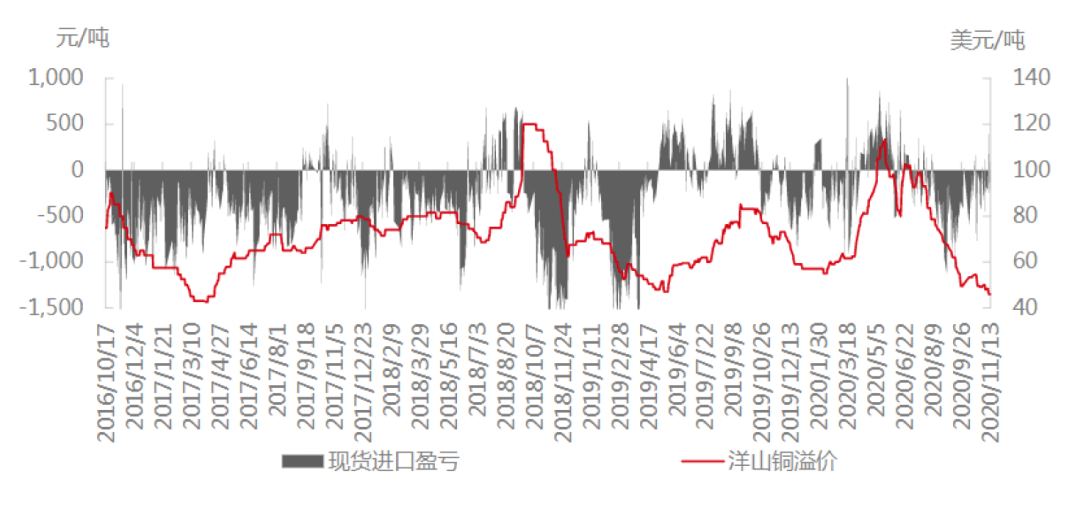

进口依然亏损,洋山铜成交清淡

【CU】精炼铜进口盈亏&洋山铜溢价(元/吨)

数据来源:天风期货研究所,SMM

传统消费端整体缺乏亮点

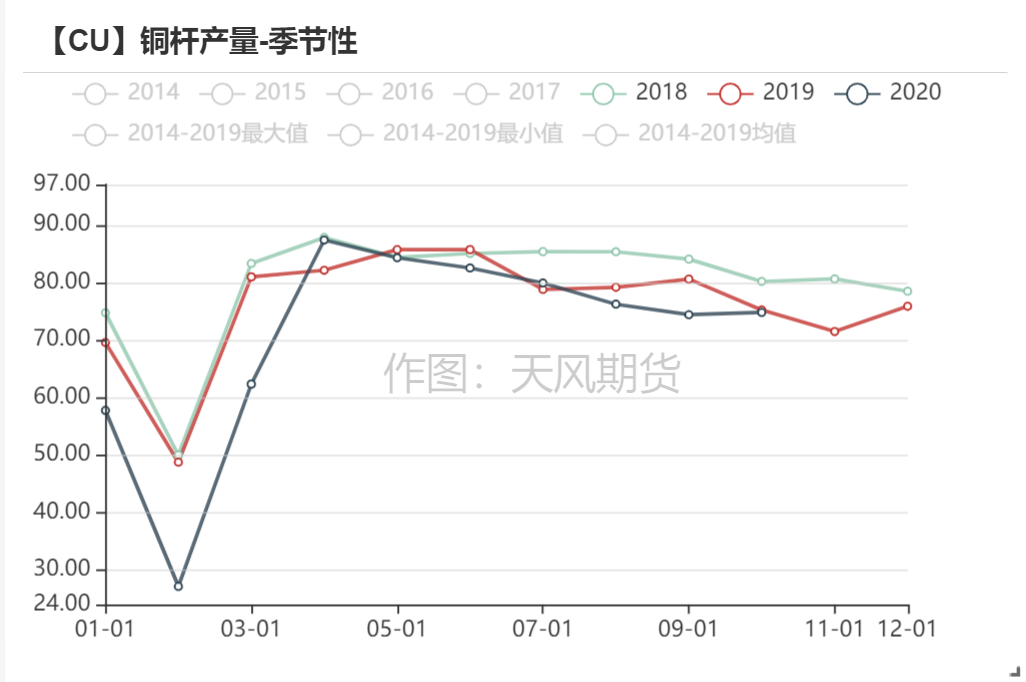

10月铜杆开工好于预期

* 10 月精铜杆企业开工率为71.29%,环比增加0.37%,同比下降0.41%。

* 一方面,四季度漆包线版块回温,该部分铜杆需求高于往年水平,一定程度上拉动铜杆消费,另一方面,四季度国网铜交货量环比增长明显,且今年国网任务额未完成,部分线缆企业收到了来自国网的新订单,不过增量有限,这对铜杆企业订单有一定拉动。

数据来源:SMM

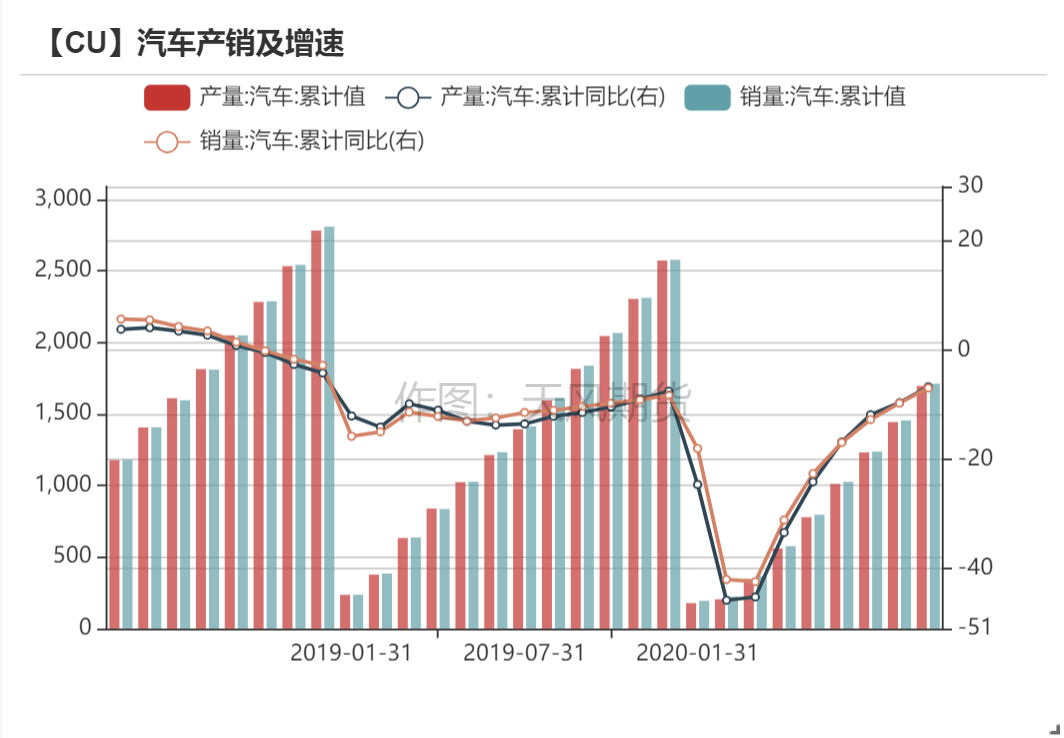

汽车消费反弹成唯一亮点

数据来源:天风风云

全球库存仍处于历史低位

全球显性库存小幅下滑

* 上周全球显性库存下降1.9万吨至57.92万吨,其中,LME、SHFE库存分别下降0.7、1.3万吨至16.5万吨、11.7万吨,COMEX库存上升0.14万吨,保税区库存基本持平。

数据来源:Wind,彭博,天风期货研究所