简

简 繁

繁本周有色金属重心上移,沪铜主力合约2012暴涨创新高,一度涨至57620元/吨%。

宏观分析

英国宣布将于下周开始使用辉瑞的疫苗,这为明年初开始大规模使用疫苗带来希望。但德国宣布部分州的行动限制令将延长到1月20号,另外欧元区10月失业率8.4%,较上月增加0.1个百分点,美国11月私人部门就业人数30万吨,上月修正为40万人,显示11月以来就业市场再度恶化。新的9千亿刺激计划仍面临僵局,但提名财长耶伦支持积极财政和货币政策,金融市场预期将很快迎来新刺激计划,欧洲央行也很有可能在12月例会宣布增加QE规模,乐观情绪仍占主导,美元继续下跌。石油方面,OPEC+会议传出消息是可能延长减产协议,但或许采用分步放松的方式以求内部妥协,疫情严重和减产逐步到期,油价高位仍存压力。

加工费维持低位

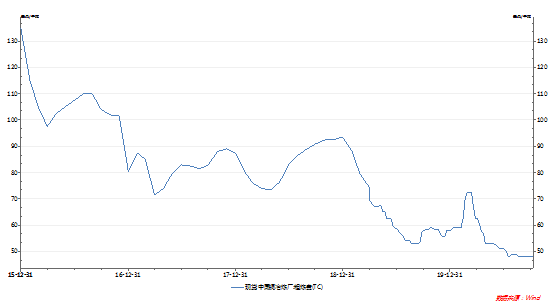

图1 :铜精矿加工费

铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是矿铜的供求关系。当预计铜矿供应趋紧时,铜矿厂商在谈判中占据一定的优势地位,此时铜精矿加工费的定价倾向于下降,而当预计铜矿供应宽松时,铜冶炼企业处于优势地位,铜精矿加工费的定价倾向于上涨,故一定程度上铜精矿加工费的变化是铜精矿供需变化的晴雨表。

本周铜矿加工费继续维持在48.3美元/吨低位。

下游消费情况

电力:截至2020年9月,电源投资累积完成额 3082亿元,同比增幅扩大至51.6%,电网投资累积完成额2899亿元,同比降幅1.8%,逐月来看,电源投资与电网投资分化,电源季末继续发力,而电网投资速度继续放缓。从国家电网处获悉,2020年该公司初步安排电网投资4600亿元。这一数字较年初安排的4000亿元,上涨12.5%。与此同时,国家电网的特高压建设规划持续加码,在一个月内多次调高投资规模,从1128亿元升至1811亿元,增幅高达60.55%。

汽车:10月汽车产销分别完成255.2万辆和257.3万辆,环比分别增长0.9%和0.1%,同比分贝增长11.0%和12.5%。汽车产销连续7个月增长,1-10月汽车产销累计同比分别为-4.6%和-4.7%,较前9个月同比降幅收窄2.1和2.2个百分点。10月新能源汽车产销分别完成16.7万辆和16万辆,同比分别增长69.7%和104.5%,单月产销第四次刷新当月历史记录。1-10月,新能源产销累计完成91.4万辆和90.1万辆,同比分别下降9.2%和7.1%,降幅较前9个月收窄9.5和10.6个百分点。

空调:2020年10月空调产量为1448.9万台,同比增长0.2%。2020年10月家用空调销量为1019.5万台,当月同比增加5%,环比下滑3.44%。从产销量数据来看,空调生产开始由淡转旺,产量同比修复,关注四季度空调企业恢复生产情况,不过在房地产后周期时代,随着竣工面积和销售面积的增加,对空调的消费有望逐步增加。

房地产:10月份房地产市场开始发力,竣工面积的修复加快,新开工面积回升放缓迹象。不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。2020年10月房屋竣工面积累计值为4.92亿平方米,累计同比下降9.2%,降幅收窄2.4个百分点,新开工面积累计同比下降2.6%,降幅收窄0.8个百分点,房地产市场在三季度末期并未发力,竣工的修复在四季度仍有空间。

库存

本周(11.12-11.18),截至11月18日,LME库存160200吨,较上周减少6000吨或降3.61%,对比上月底减少了11100吨。SHFE库存117949吨,较上周减少了13372吨。进口报关少以及收储,铜价走高社会流通库存偏紧,期货库存缩紧。

小结

本周铜价创新高,周初在极乐观的宏观情绪以及低库存高升水的强势结构之下,铜价连续大幅上涨。LME铜价报告期内上涨3.55%,沪铜上涨3.4%。本周一沪铜单日最高涨幅3.1%,在此情况下大量资金获利离场,部分空头也被迫平仓,因此沪铜持仓连续大幅度下降,使得铜价中高回落进入调整阶段。

目前宏观情绪依旧乐观,基本面2021年铜矿长单和现货长单均处于谈判阶段因此做多的意愿仍比较强烈。废铜虽然已经有货到港但据闻海关检查非常严格,通关非常缓慢,因此废铜供应仍处于极端紧张的局面,短期仍难以化解此矛盾,对铜价的支撑作用仍比较强烈。由于进入年底,多数冶炼厂和贸易商年度计划基本已经接近完成,因此实际现货出货意愿较之前有所降低,市面上可供采购的现货量也有下降的趋势,因此现货升水我们预计将会继续维持较高位置继续支撑铜价。

不过高铜价对消费的压制作用在本周体现的比较明显,低氧杆与无氧杆价差较大且低氧杆排产情况良好,无氧杆排产下降,据闻有无氧杆工厂已经停炉,这对铜价有略微的利空作用。

整体来看,废铜和电铜供应仍偏紧,低库存高升水提供现货支持,而宏观有发达国家疫苗投入使用,欧美新刺激措施、美元破位下跌等利多,铜价强势还将继续的维持下去,消费端的利空只能说是对铜价的涨幅有限制,但难以抵挡周期的力量。

后市预测:预计下周LME铜价7600-7750美元/吨,沪铜57000-57500元/吨。