简

简 繁

繁核心观点

铜供应近期消息平稳,需求端铜管、铜杆、铜板带箔开工率上升,下游家电、汽车、线缆以及电子通讯等版块订单稳定。虽然下游受铜价大涨的影响,观望情绪加重,但整体保持平稳。全球铜库存持续下滑,但国内去库周期有结束的趋势。

宏观面来看,在中国货币政策宽松预期加强、经济持续复苏背景下,叠加民主党人首次让步支持以9080亿美元方案为谈判基础,未来财政刺激政策达成的可能性有所上升等乐观因素的带动下,本周预计铜价持续维持高位。

风险点:辉瑞疫苗产量目标下调一半

一、供给端

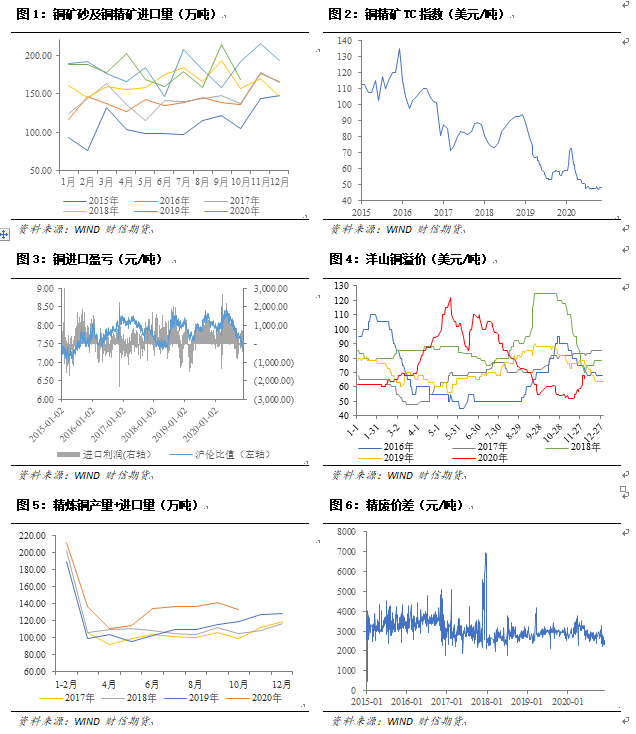

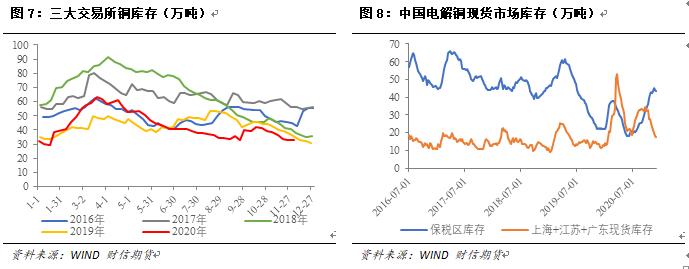

目前矿端生产近期消息较为平稳,现货市场仍等待明年长单谈判的指引,市场预估多在57-62美元/吨。进口铜精矿指数环比下降0.4美元/吨至48.30美元/吨,持续维持低位。进口方面,近期进口窗口打开,上周进口铜持续流入。废铜方面,上周废铜供应不足,导致精废价差缩小。但后期随着再生铜进口量增多,预计废铜紧张局面将有所缓解。SMM近期调研显示已有不少再生铜已经到达广东港口等待清关,但目前清关速度较慢,料不会一次性大批量流入市场。

二、库存

截至12月4日,全球三大铜期货对应的LME、SHFE和COMEX 铜库存分别为15.74万吨、9.68万吨和8.16万吨左右,合计33.57万吨,全球铜库存持续回落,其中上期所库存环比下跌8.19%。

三、需求端

(一)电线电缆

根据SMM预测,临近年底,部分企业以及线缆的经销商开始回笼资金,铜杆订单量和补货量都会由于线缆需求量不足都会受到一定的影响。但由于国内废铜供应有限,精废价差缩小,线缆厂偏好转向精铜制杆,本周线缆用精铜杆销量有所增加,但由于铜价一直处于高位,下游企业提货速度未加快。

据SMM预测,随着后期再生铜进口量增多,废铜紧张局面将有所缓解。有再生铜杆企业表示,待12月下旬废铜紧张程度会有明显缓解,精废铜杆价差有望再扩大。

(二)家电及汽车

由于出口订单持续向好,空调用铜订单持续走好。SMM调研显示,进入冬季后,暖通空调、热水器板块的订单有所增加,叠加出口订单持续向好,本周铜管订单稳定增长,但是迅速攀高的铜价仍对下游采买需求造成了一定抑制,下游加工企业更多按需采购。汽车行业数据也在稳步回升,延续强劲表现。受到汽车板块订单支持,本周铜板带箔订单也表现稳定。

(三)小结

受到铜价上涨影响,下游客户观望情绪加重,不少企业选择按需提货,一定程度上影响了需求,但整体消费情况仍稳中有升。铜管、铜杆、铜板带箔开工率上升,下游家电、汽车、线缆以及电子通讯等版块需求稳定。

四、价格与基差

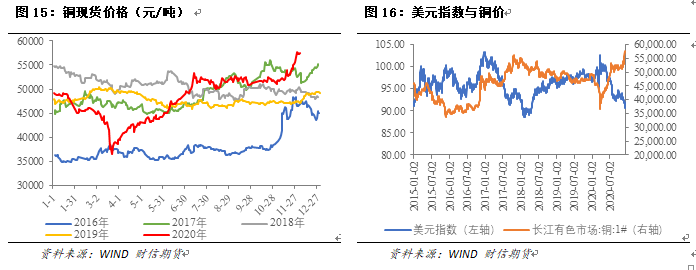

沪铜2101合约上周一开盘价57620元/吨,周二创下最高价57980元/吨,之后铜价一直高位震荡,周五收于57450元/吨,周涨幅3.31%。LME铜收于7758美元/吨,周涨幅3.45%。国际铜合约价格也顺势上涨,主力合约价格收于51250元/吨,周涨幅3.43%。周内升贴水下滑,多头情绪激昂。

五、总结

基本面来看,铜需求端整体表现良好,虽然下游受铜价大涨的影响,观望情绪加重,但整体保持平稳。供应端近期消息平稳,现货市场仍等待明年长单谈判的指引。全球铜库存持续下滑,但国内去库周期有结束的趋势。

宏观面来看,在中国货币政策宽松预期加强、经济持续复苏背景下,叠加民主党人首次让步支持以9080亿美元方案为谈判基础,未来财政刺激政策达成的可能性有所上升等乐观因素的带动下,本周预计铜价持续维持高位。不过,辉瑞将今年早些时候做出的疫苗产量目标下调一半的消息意味着疫情控制速度将会不及预期,有可能对乐观情绪形成一定冲击。