简

简 繁

繁报告摘要

2021年海外经济复苏,美国强劲复苏。从全球视角看,疫情对宏观经济的冲击在中长期可控,疫苗的广泛使用将带来补库存契机。美国核心通胀上行带动全球通胀回归向上趋势。欧美宽松政策依旧,欧央行预计货币政策宽松加码,美联储货币政策暂无加码动力。展望2021年,经济复苏有望加快,在经济恢复正常之后,考虑到债务率的约束,积极财政政策预期或低于2020年。随着经济增速的回升,市场利率也会趋于回升。21年的政策利率也有上升的可能,货币政策将稳中趋紧。

供需展望

根据对矿山的跟踪和消费市场分析,预计2021年全球铜精矿产量增速4%左右;预计全球铜消费增速2.2%;在地产和基建与今年持平的情况下,预计中国铜终端消费增速3~4%。这个基本预测并不包含海外疫情后基建新增投资部分,若海外加大基建投资力度,则消费量还要进行调整。

价格展望

上半年受低加工费和海外疫情尚未全面控制影响,海外订单转移至国内,南美供应尚未恢复,国内经济继续保持快速增长。铜价有望继续上扬,预计价格波动区间在[50000,65000]元/吨。

下半年全球市场风险偏好开始下降,美元资产的需求或上升,资金可能从新兴市场中流出。国内流动性趋于收紧,铜价会面临调整压力。预计下半年铜价波动区间[46000,60000]元/吨。

作者: 刘超

正文

一、铜价触底强势回升

1、LME和上海交易所铜价探底回升

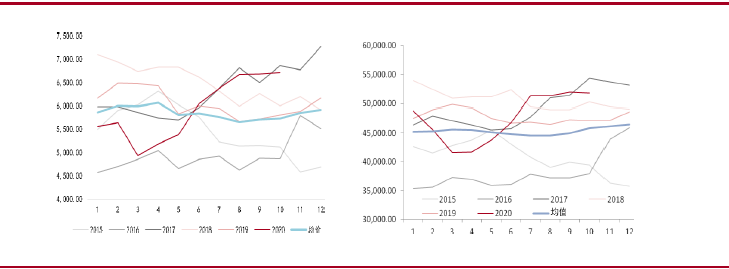

截至2020年11月25日,LME铜收盘年度环比上涨1122美元/吨,涨幅18.2%。上海期货交易所沪铜主力合约收盘年度环比涨5400元/吨,涨幅10.99%。上海长江现货铜年度均价环比涨7820元/吨,涨幅16.55%。

从价格分布看,年初的价格低点和年末的价格高点反差巨大。反映出疫情的影响从极度悲观到豁然开朗。除了疫情困扰,美国大选、美联储大规模刺激措施启动,整体市场受宏观因素冲击加大。

从历史价格中枢看,LME近5年价格集中在6000美元/吨区间,目前价格高于近5年区间。国内沪铜现货价区间在45000元/吨附近,目前的价格也高于5年平均值。目前价格高于均值约20%,对整个产业链构成利好。

图:LME价格走势 (美元/吨) 图:沪铜现货价格走势 (元/吨)

资料来源:WIND、中银期货

2、现货升水保持强势

从LME现货升水看,历年LME市场现货铜基本处于贴水局面,今年自7月起出现短暂升水,疫情后海外复工复产带动了需求回升。国内现货升水持续保持高位,一方面国内复工复产开始较早,整体市场需求稳定;另一方面原料加工费持续攀升,海外供应受疫情影响出现下降,国内冶炼厂产出积极性不高,导致了国内相对的高升水出现。

受低加工费影响,预计这种高升水局面将继续保持。

图:LME现货升贴水(美元/吨) 图:沪金属现货价格升水(元/吨)

资料来源:WIND、中银期货

3、铜库存仍处低位

截至11月25日,全球显性库存32.3万吨,同比增幅6.77%。其中COMEX铜库存增3.9万吨,LME库存增7475吨,沪铜库存-2.6万吨。国内最新的保税区铜库存43.4万吨,同比增87.47%。从库存情况看,反映出海外库存增加,国内库存下降。同时,受国内需求大增影响,进口铜数量增长较快,带动保税区库存大幅增加。从历史库存对比看,目前的库存属于偏低水平。

图:主要交易所铜库存(吨)

资料来源:WIND、中银期货

2020年,铜价先抑后扬。国内外现货升水下半年快速攀升,叠加人民币升值,进口大量增加。库存持平,国内消费需求旺盛。铜价快速攀升,现货需求持续转好。

二、需求回暖领先供应恢复

1、全球2021铜矿山供应量企稳回升

受疫情影响,全球铜精矿产量在今年显著回落后,年末开始逐步回升。主要南美矿区产量已经回升较快。根据国际铜研究小组ICSG最新预测报告显示,受疫情影响全球铜精矿2020年产量同比下滑1.5%,2021年产量将恢复到增4.6%。

图:ICSG对2021年产量预测(千吨)

资料来源:ICSG、中银期货

随着疫情逐渐缓解,明年全球矿山产量增速加快。海外增量主要来自于自由港、嘉能可、第一量子、力拓、淡水河谷等矿山。其中增量最大的是自由港,增加22-30万吨,主要是其印尼地下矿已经施工完成,进入正式生产。

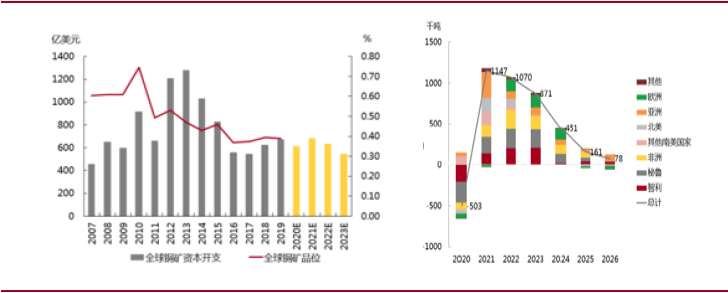

从矿山C1现金成本看,平均C1成本在2900美元/吨,完全成本在4500美元/吨,以7000美元/吨的利润测算,矿山企业利润率达到56%,处于近些年的高位区,矿山扩产动力较强。另一方面,主要矿山债务压力在2022年较为集中,因此近2年企业扩产动力较强,特别是在高利润条件下,企业扩产量会加大。

从矿山投资看,当铜价高于7000美元/吨后,矿山利润会明显增加,投资也会快速上升。铜价自2013年后,至2020年价格经历了7年的低谷期,投资减少,导致未来产出规模受限。当铜需求持续增加时,供应会出现瓶颈,难以满足实际需求量。长期来看,受制于全球铜矿资本开支与铜矿品位的下滑,全球铜矿供给增速将长期维持低位。根据Bloomberg Intelligence的预测,未来数年铜矿资本开支将维持在600亿美元左右的低位,经长期开发后全球铜矿品位亦持续下降至0.40%附近,受此影响全球铜矿产能将长期呈现下滑趋势,铜矿供给增速将长期维持低位。

图:全球铜矿资本开支(亿美元) 图:全球铜矿新增产能(千吨)

资料来源:Bloomberg、中银期货

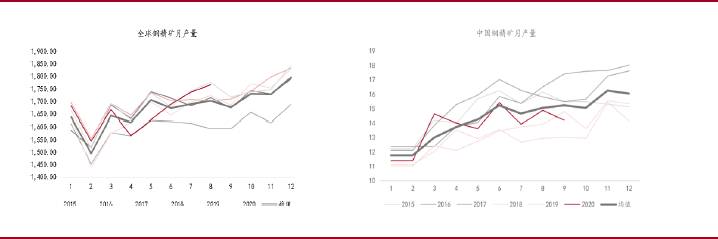

中国铜精矿产量今年恢复较快,但受环保的影响,矿产产出仍未达到历史高位。

1-9月国内累计铜精矿产量122.3万吨,同比2.31%。国内主要矿山成本区间在38000~40000元每吨。受环保因素制约,国内矿山产量处于近几年来的低位(2014年高峰产量在192万吨)。但随着铜价持续攀升,国内产量增速在逐渐加快。西部矿业旗下玉龙铜矿改扩建工程项目已进入收尾阶段,预计12月中旬建成投产,约年产铜精矿10万吨,预计明年国内铜精矿产量会有所增加。

国内公司控股海外矿主要有铜陵有色控股的厄瓜多尔米拉多铜矿,目前已经全面达产,年铜精矿产量10万吨/年;洛钼集团控股的刚果金tenke矿,年产量18万吨。紫金矿业占股份40%的卡库拉矿预计2021年下半年投产,预计年产量40万吨。另外还有华刚、中色、五矿、中铝等在海外合计持有产量约180万吨/年,2021年海外矿山供应约200万吨/年,大概占国内冶炼原料的15%左右。

图:全球铜精矿月度产量(千吨) 图:中国铜精矿月度产量(万吨)

资料来源:WIND、中银期货

展望2021年,全球矿山供应增量主要来自自由港(20万吨)、第一量子(5万吨)、嘉能可(3万吨)、力拓(5万吨)、淡水河谷(5万吨)、玉龙铜矿(10万吨)、米拉多(8万吨)等,预计增量在60~80万吨,占全球精矿量的3~4%。另外还有一些小矿山预计产量也会有所增加,根据国际铜研究小组预测,2021年全球矿山增量为4.6%。

据了解,Antofagasta已与铜陵有色及江西铜业就2021年铜精矿供应协议达成一致,将在明年上半年为炼厂提供铜精矿供应。最终双方谈判确定的TC/RC为60.8美元/吨及6.08美分/磅。此加工费低于2020年度加工费62美元/吨。目前最新铜精矿加工费49美元/吨,短期铜精矿供应仍偏紧。预计铜精矿供应要到明年下半年逐渐恢复正常。

2、全球铜冶炼产量受疫情影响持续低迷

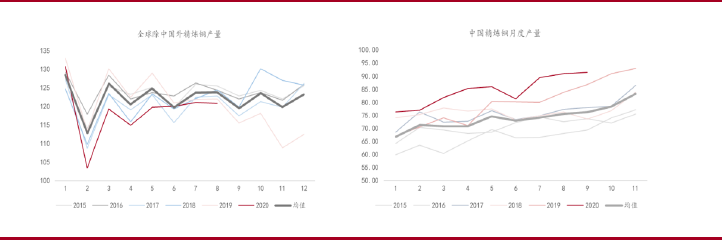

2020年1-8月全球精炼铜产量增长了1.46%,至1606.3万吨,其中来自铜精矿的初级产量增长了3.05%,来自废铜次级产量下降了6.1%。除中国外全球电解铜产量下降0.9%,全球电解铜产量增量主要来自中国。

受疫情影响,除中国外全球精炼铜产能受限,产量显著低于预期。中国疫情控制得当,精炼铜产量尽管经历了年初下滑,但下半年开始重回快速增长通道。

(1)、中国铜产量

2020年1-10月中国精炼铜产量836.2万吨,同比增速6.1%。受疫情因素影响,尽管7月前精炼铜产量增速偏慢,但8月起,精炼铜产量逐渐加速。中国单月精炼铜产量达到91万吨,接近历史峰值93万吨。预计年末精炼铜产量仍有增长空间,并有望突破93万吨的历史峰值。

图:全球除中国外精炼铜产量(万吨) 图:中国精炼铜产量(万吨)

资料来源:WIND、中银期货

近10年来,随着我国经济高速发展,对铜需求量快速增加,我国铜冶炼产能也保持快速增长态势,10年平均增速8.83%。我国铜仍无法完全自给,每年须进口300~400万吨左右精炼铜以满足国内需求,因此国内冶炼产能增长也保持较快的步伐。2017-2021年,国内约有300万吨的新增产能待投放,目前实际投放量仅150万吨左右,仍有部分产能未投放。但相较我国1300万吨的年消费量而言,年增50~80万吨的产能对消费的影响在3.8%~6.1%之间,国内还需要大量的进口铜。中国是缺铜国家,产能增量规模并不算大,进口还无法完全替代,产能还有增长空间。

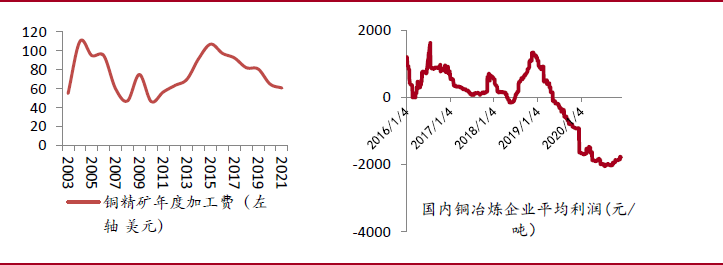

产能产量增长与冶炼加工利润密切相关。当加工费较高,企业加工利润丰厚,有充足的现金流,投资扩张的动力较强。反之,扩张动力下降。近两年,受各种因素影响,精矿加工费持续低迷。副产品硫酸、金银价格近期偏弱,冶炼厂利润下滑。未来新增投放产能并无盈利,新增投放会放缓。明年湖北大冶40万吨新增产能年末会投产,国内冶炼产量将继续保持稳定增长。

图:中国进口铜精矿加工费(万吨) 图:中国冶炼厂加工利润(元/吨)

资料来源:WIND、中银期货

(2)、中国铜进口

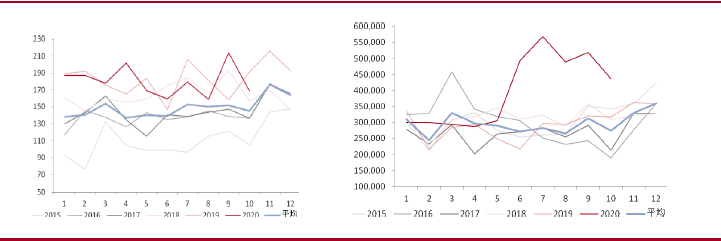

国内需求旺盛,自产无法满足需要,进口长期保持高增长。根据近5年的统计,我国精炼铜年均进口量约350万吨。今年1-9月份我国累计进口精炼铜399.68万吨,累计同比增加41.23%。今年的进口增量主要出现在5月份以后,国内经济快速复苏,海外受疫情困扰消费低迷,内外价差扩大,进口大量增加。另外,人民币升值美元贬值,增加了进口收益。预计明年,随着海外疫情得到有效控制,海外需求回升,这种进口大幅增加的局面难以再现。另外叠加国内精炼铜产量和现货升水情况看,今年国内内需十分旺盛,需求好是导致进口增加的关键因素。

我国铜资源短缺,冶炼产能快速增长,国内铜精矿缺口较大,须依赖进口。近5年来我国铜精矿年均进口增速15.58%。今年1-9月我国精矿进口同比持平,主要受到低加工费困扰,冶炼企业出现亏损,进口积极性降低。

图:中国铜精矿进口量(万吨) 图:中国精炼铜进口量(万吨)

资料来源:WIND、中银期货

国内废铜进口量受政策影响持续下滑。今年1-10月我国废铜进口量累计同比下滑44.5%。11月后的废铜进口政策开始放开,不再需要批文,进口名义也从废铜改为再生铜。但由于进口标准大幅提升,特别是废物含量要求大幅下降,使得原料可以进口的废铜许多必须经过重新分拣才能进口。海外分拣成本高,因此进口再生铜进口尽管完全放开,但预计短期进口量仍难以恢复,市场短缺较明显。

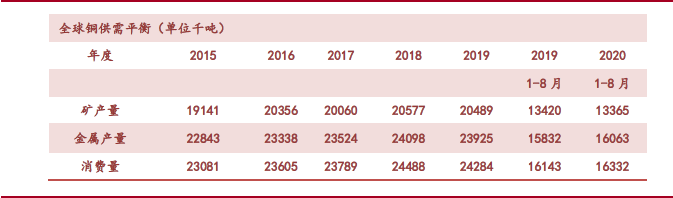

3、全球铜供需平衡

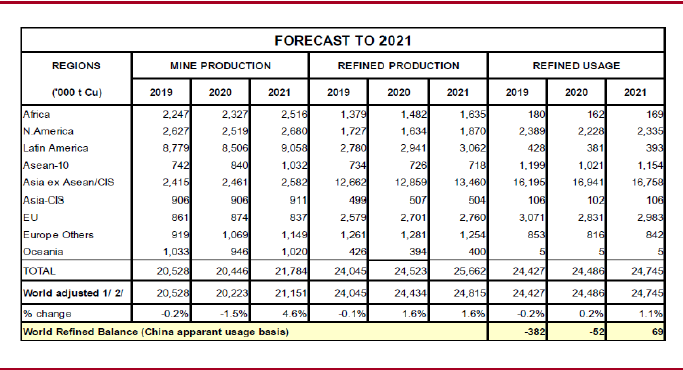

根据国际铜业研究组织预测数据,2020年全球铜精矿供应量-1.5%,精炼铜产量增加1.6%,精炼铜消费量增加0.2%,全球铜供应短缺5.2万吨。预计2021年全球铜精矿产量增加4.6%,精炼铜产量增加1.6%,铜消费量增加1.1%,精炼铜供应过剩6.9万吨,供需维持紧平衡局面。

从最新跟踪数据看,1-8月全球铜精矿产量下降0.4%,1-8月精炼铜产量增加1.46%,精炼铜消费量增加1.17%,1-8月全球铜供应短缺26.9万吨。今年前8个月,除中国以外的精炼铜表观使用量同比下降了10%。从地区来看,日本的使用量下降了15%,盟下降了11%,美国下降了4.5%,除中国以外的亚洲地区下降了13%。

表:全球铜供需平衡表(千吨)

资料来源:ICSG、WIND、中银期货

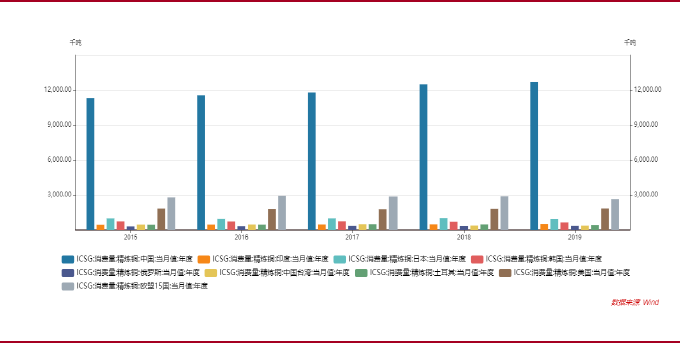

ICSG统计数据,2019年全球铜总消费量2432.6万吨,中国铜消费量1267.8万吨,占全球消费量的52.11%。2019主要国家铜消费:欧盟(264.6万吨)全球占比10.9%,美国(183.9万吨)全球占比7.6%,土耳其(42.8万吨)全球占比1.8%,中国台湾(37.3万吨)全球占比1.5%,俄罗斯(35.1万吨)全球占比1.4%,韩国(63.5万吨)全球占比2.6%,日本(96.8万吨)全球占比4%,印度(52.8万吨)全球占比2.2%。除中国外,美国和日本铜消费占比略高,但总消费量依旧偏低。印度消费基数较低,增量空间不大。全球铜消费主要还是取决于中国消费变化。

图:全球主要经济体铜消费量(千吨)

资料来源:ICSG、WIND、中银期货

4、中国铜终端消费

(1)、中国铜表观消费量

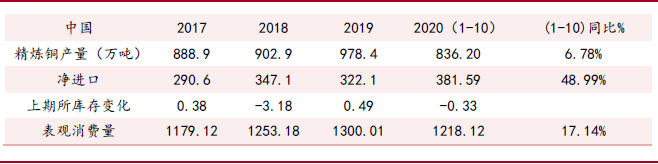

今年1-10月,中国铜表观消费同比增速17.14%。中国表观消费大幅增加主要源于进口量超常增长。今年受疫情影响, 海外价低国内高,加上国内消费增加,现货高升水,海外铜流入国内。

由于我国铜进口占消费量比例约24.7%,产量占消费比例约75.2%。国内冶炼产量增加和进口量增加对表观消费贡献很大。从库存方面看,国内库存并未因进口增加和产量增加而增加,说明国内消费旺盛,增量大多被实体消费消化。

图:中国铜表观消费量(万吨)

资料来源:ICSG、WIND、中银期货

(2)、中国铜中间材产量

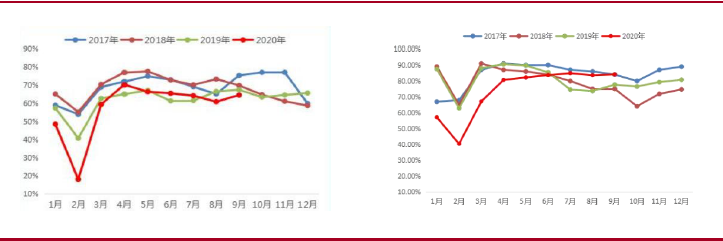

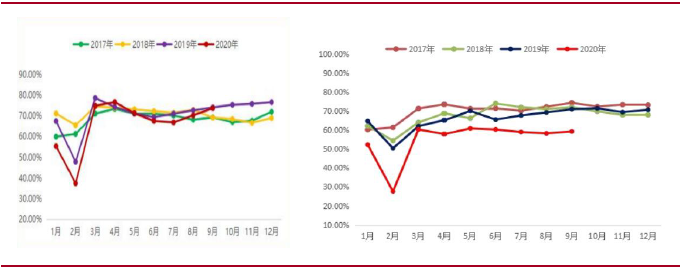

今年,从我的钢铁调研铜材产量数据看,铜材产量同比增加了11.7%。从统计局数据看,我国1-10月铜材产量增速是5.6%。不管从哪个口径看,铜材产量都出现增长。从铜杆铜管开工率看,均处于历史均值水平区域,整体开通率在70%-80%区间,市场需求稳定。铜杆和铜管占我国铜加工材的71%。

图:中国铜杆企业产能利用率(%) 图:中国铜管企业产能利用率(%)

资料来源:钢联、中银期货

铜板带箔开工率受疫情期间电子行业快速发展影响,开工率处于高位。铜棒开工相对落后。但铜棒总产量不大,因此对铜消费影响较小。板带箔和铜棒约占我国铜加工材的28%

图:中国铜板带企业产能利用率(%) 图:中国铜棒企业产能利用率(%)

资料来源:钢联、中银期货

(3)、中国铜终端消费量

电力领域:今年我国电网投资领域投资增长较快,1-10月累计投资增速超过24%。今年我国铜消费增长主要动力来自于电力投资领域的增长。

十四五仍是电力投资大年,预计“十四五”期间,电网及相关产业投资将超过6万亿元规模。“十三五”电力工业投资规模预计7.17万亿元;其中电源投资3.83万亿元,电网投资3.34万亿元。十四五电力投资既要加大投资,更要绿色投资。每当我国经济出现重大波动,电网投资都发挥着“压舱石”作用,这次新冠疫情也是一样,因为“新基建”中数字基建占支柱,涵盖信息网、交通网、能源网三大框架,而特高压、充电桩是能源网重要组成部分,同时信息网和交通网也与电力建设投资密不可分。受新冠疫情影响,预计2020年全社会用电量同比增长2.5%-3.0%,2021年增幅扩大至6.5%-7.5%。明年是十四五开局之年,电力投资对铜的拉动作用仍将延续,明年电力领域铜消费量仍将保持较快增速。

家电领域:尽管上半年家电市场受疫情影响,产销明显下滑。但下半年家电开始发力,特别是海外复苏订单转移至国内,拉动冰柜、彩电、空调消费增长。特别是电子产品在疫情期间保持了逆势增长的势头,因此总体而言,家电消费今年总体铜消费量不仅没有下降,反而会提升约1%左右。展望2021年,大家电消费有望维持较高水平。预计2020-2022年家电市场迎来更新需求小高潮,新一轮促进家电消费政策出台,时间上与上一轮家电刺激政策刚好相差10年左右,这也是大家电自然寿命替换周期,本轮刺激政策将实现家电寿命替换对接,另外消费升级、产品升级变革趋势明显。小家电终端市场规模持续扩大,但人均消费额/量都与发达国家有明显差距,未来仍有明显扩容空间。根据近几年家电消费增速在7%~10%预估,明年家电消费用铜量增速在8~9%。

交通运输:受新冠疫情影响,2020年1-10月国内累计销售汽车1969.9万辆,同比下降4.7%。随着国内疫情逐步好转,加上中央及各地刺激政策落地,国内汽车销量逐步回暖,预计2021年汽车销量有望触底回升,达到2,750万辆(+9.0%)。电动汽车方面,蔚来、理想、威马、小鹏等造车新势力异军突起,销量表现亮眼;国内补贴政策延续,长期规划引领行业发展,新车型密集推出有望刺激2021年需求。海外2020年下半年销量重回高增长,欧洲政府持续加码新能源汽车补贴,美国拜登政府上台利好产业发展。预计2020年全球新能源汽车销量275万辆,同比增长27%;2021年销量390万辆,同比增长42%,从而带动动力电池与材料需求高增长。综合看来,汽车领域明年铜消费量将加快增长,预计汽车领域铜消费增速很高,是未来铜消费主要增长领域。

房地产:新开工仍可期待滞后回暖,21年整体走势或呈倒V型,尤以下半年受销售及库存影响下行压力或较大;竣工受疫情影响复苏推后,仍是最确定的回补变量,明年或持续超预期。未来基建投资的上行动能,将更有赖于城市群、都市圈建设等中长期红利释放,提升基础设施建设的内生需求。预计在广义财政支出目标保持力度的前提下,2021年基建投资或将继续保持温和增长。

5、2021年铜供需平衡展望

(1)、国际铜研究小组数据

根据国际铜研究小组预测数据,2021年全球铜精矿产量增速4.6%,全球铜消费增速预计1.1%。

(2)、根据实际产量和消费量预测

根据对矿山的跟踪和消费市场分析,预计2021年全球铜精矿产量增速4%左右;预计全球铜消费增速2.2%;在地产和基建与今年持平的情况下,预计中国铜终端消费增速3~4%。这个基本预测并不包含海外疫情后基建新增投资部分,若海外加大基建投资力度,则消费量还要进行调整。

三、影响有色金属价格的经济和汇率因素

1、后疫情阶段带来的机遇

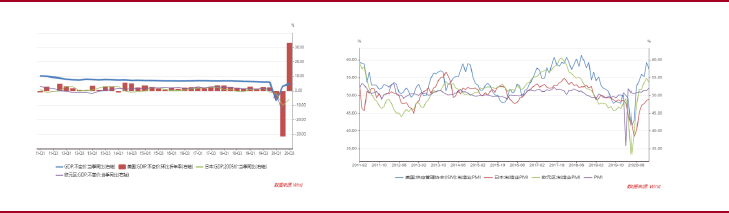

据IMF(国际货币基金组织)近期发布的《世界经济展望》报道中称:全球经济正在从新冠疫情中恢复,但复苏之路将是漫长坎坷且充满不确定性。该报告称:2020年全球经济增长速度收缩,其收缩幅度为4.4%,即全球经济增长速度为-4.4%。

2020年美国全年GDP收缩了4.3%,总量20.67万亿美元左右。比去年减少了0.933万亿元美元。2021年,美国经济增长速度将达到3.1%。IMF预计中国经济2020年将增长1.9%,2021年增长8.2%。2020年欧元区GDP增长速度为-8.3%,预测2021年,欧元区GDP将增至5.2%,至时,欧元区经济得到了较大复苏。2020年日本GDP增长速度为-5.3%,总量可达到4.93万亿左右。预测2021年,日本GDP将增至2.3%。

随着疫苗即将大规模应用的利好消息逐步推进,全球经济重启和制造业周期的回升可能提前,多类工业品价格的上涨体现了需求回暖预期。欧美消费维持强势,有望拉动外贸活动、库存回补全面回升。

图:主要经济体GDP走势 图:主要经济体PMI

资料来源:WIND、中银国际期货

2、全球货币宽松持续

预计美国QE将维持当前增速直至2021年底,2022年、2023年增速将逐渐下降,加码QE增速规模的可能性较小。美联储认为短期内并没有立即调整QE速度和资产构成的必要,当前的速度和资产结构有效地维持了宽松的金融条件。未来可能三种调整QE的方式:(1)增加资产购买,或是更多购买长期限的国债而不改变购买速度(扭曲操作)。(2)以当前速度更长时间地购买资产。(3)更多购买长期限国债,同时减慢购买速度。

拉加德多次发声,欧央行12月将扩大宽松。欧央行将继续保持宽松的政策环境,尤其强调PEPP(疫情紧急资产购买计划)和TLTRO(长期定向再融资计划)工具的有效性。欧元区逐步解封,美国重回多边主义和全球战略,英国脱欧有望破局,欧央行宽松难以超预期。欧元区逐步解封,美国重回多边主义和全球战略,英国脱欧有望破局,欧央行宽松难以超预期。经过多年的反复市场对于脱欧进展的关注度并不高。

图:美元指数 图:美国国债收益率

资料来源:WIND、中银期货

3、2021中国经济持续回升

居民和企业的中长期贷款持续回升,中国经济有望迎来后疫情时代的复苏周期。预计21年GDP增速或达到8%,其中1季度GDP增速或超过10%。库存周期见底回升,今年年初虽然被新冠疫情所打断,但近期库存周期已经开始恢复,库存周期的上行仍将持续。中国外贸需求的恢复,以及地产汽车等下游需求恢复之后对中上游需求的拉动,传统行业投资增速的回升也有望持续。

伴随着经济复苏,工业物价将趋于回升。而货币也是影响通胀的重要指标,货币融资增速的高增也会推动PPI在未来继续走高。自从08年全球金融危机之后,我国经济就已经转向以内需为主,外贸依存度占比持续下降。而在内需当中,消费的占比从11年开始持续提升,未来也将发挥更大的作用。

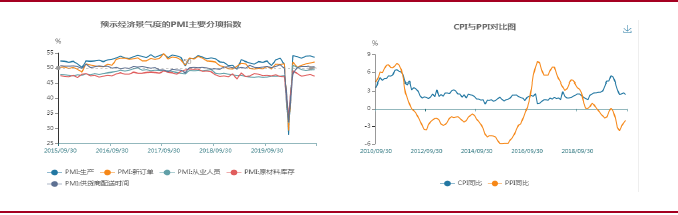

图:中国PMI 图:中国PPI、CPI

资料来源:WIND、中银期货

4、我国面临的总体环境

2021年海外经济复苏,美国强劲复苏。从全球视角看,疫情对宏观经济的冲击在中长期可控,疫苗的广泛使用将带来补库存契机。美国核心通胀上行带动全球通胀回归向上趋势。欧美宽松政策依旧,欧央行预计货币政策宽松加码,美联储货币政策暂无加码动力。展望2021年,经济复苏有望加快,在经济恢复正常之后,考虑到债务率的约束,积极财政政策预期或低于2020年。随着经济增速的回升,市场利率也会趋于回升。21年的政策利率也有上升的可能,货币政策将稳中趋紧。

四、2021铜价格展望

1、上半年铜价继续上扬

受低加工费和海外疫情尚未全面控制影响,海外订单转移至国内,南美供应尚未恢复,国内经济继续保持快速增长。铜价有望继续上扬,预计价格波动区间在[50000,65000]元/吨。

2、下半年铜价或面临震荡调整

全球市场风险偏好开始下降,美元资产的需求或上升,资金可能从新兴市场中流出。国内流动性趋于收紧,铜价会面临调整压力。预计下半年铜价波动区间[46000,60000]元/吨。

中银期货研究员:

吕肖华[Z0002867]胡子奇[Z0010642]刘 超[Z0011456]

周新宇[Z0012683]严 彬[Z0015241]曹 擎[Z0015193]

顾劲涛[Z0000552]