简

简 繁

繁宏观分析:美元指数反弹

图1:美元指数日K线

美国 4 月 CPI 意外大幅高于预期,美元上涨,基本金属承压回落。此前受全球经济复苏前景和铜供应收紧预期,美联储继续维持宽松政策和美元疲弱提振,伦铜上涨至纪录高位。中国 4 月社融、新增人民币贷款、M2 均不及预期,“紧信用”过程或有所加快。中国政府表示将应对价格急升,市场做多情绪有所降温。

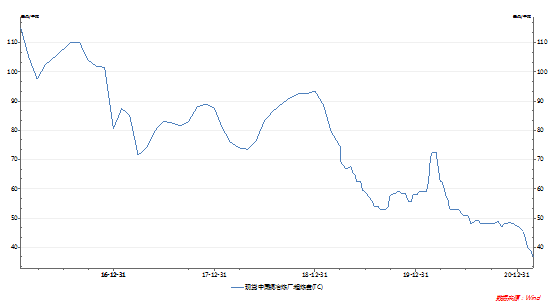

加工费维持低位

图:2:铜精矿加工费

铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是矿铜的供求关系。当预计铜矿供应趋紧时,铜矿厂商在谈判中占据一定的优势地位,此时铜精矿加工费的定价倾向于下降,而当预计铜矿供应宽松时,铜冶炼企业处于优势地位,铜精矿加工费的定价倾向于上涨,故一定程度上铜精矿加工费的变化是铜精矿供需变化的晴雨表。

截至 4月30日, SMM进口铜精矿指数报32.48美元/吨,较上周五涨2.28美元/吨,涨幅扩大。从市场各方反应的报盘和实际成交看,铜精矿现货TC重心较上周上移明显,卖方向冶炼厂报盘二季度装船现货铜精矿,均在30美元/吨之上,甚至出现30中高位的报盘,而冶炼厂整体面对报盘重心上抬,并未急于出手,因5月和6月冶炼厂进入集中检修期铜精矿库存令冶炼厂增加底气,且年内新扩建铜矿项目大多按部就班的推进,冶炼厂多选择五一节后再看,周内实际成交依旧有限,致使4月整体实际成交前热后冷。

下游消费情况

电力:2021年3月,电源投资累计额795亿元,同比增幅33.39%;电网投资累计额540亿元,同比增幅47.95%,远高于去年,略高于19年水平。据北极星输配电网表示,国家电网计划2021年电网投资额为4730亿元,同比增长2.7%。

空调:2021年3月空调累计产量为5595.3万台,同比增长49.8%。

2021年3月家用空调累计销量为3870.9万台,累计同比增加37.63%。

从产销量数据来看,空调生产延续高景气度,产量同比修复,空调生产部门有望在二季度继续主动补库,结合房地产市场竣工周期节奏,空调产销有望继续增长。

汽车:据中汽协统计分析,2021年3月,全国汽车产销分别达到246.2万辆252.6万辆,环比增长63.9%和73.6%,同比增长71.6%和74.9%;新能源汽车产销同样呈现高速增长势头,分别达到21.6万辆和22.6万辆,环比增74.9%和110%,同比增长2.5倍和2.4倍,继续刷新当月历史产销纪录。

2月新能源汽车产销分别达到12.4万辆和11.0万辆,同比增长7.2倍和5.8倍。新能源汽车产销继续刷新当月历史记录,单月产销量均突破10万辆。1-2月,新能源汽车产销分别完成31.7万辆和28.9万辆,同比分别增长3.9倍和3.2倍。

房地产:2021年3月房屋竣工面积累计值为1.91亿平方米,累计同比增长22.9%,新开工面积累计同比增长28.2%,房地产市场景气度较高,三道红线政策施压下的竣工周期到来或有提前。

库存

上周国内上期所库存库存上升0.9万吨至20.8万吨,比去年同期高0.4万吨,过内库存上升,与前几年同期的水平拉近。

LME库存下降1.7万吨至12.7万吨,比去年同期低11.7万吨,连续第二周下降。

Comex库存减少0.1万吨至5.9万吨,比去年同期高约1.9万吨。

小结

铜价回调主要是获利盘出逃导致,高位回落在所难免,也一定程度上缓解下游不接货的局面,本身价格逻辑变化不大,部分国家疫情再度恶化加剧铜市场供需错配的格局,本身铜作为碳中和概念的品种市场关注度极高,基本面也起到推波助澜的作用,南美等铜矿主生产国受疫情影响上调矿业税,罢工等突发事件增多,使得铜矿紧张短期内难以缓解;但是周三公布的美国 4 月 CPI 意外大幅高于预期,美元上涨,基本金属承压回落;中国公布的4月金融数据不及预期,以及美国通胀超预期,宏观氛围难言乐观。短期来看,铜价上方压力较大,长期看涨趋势不变