简

简 繁

繁宏观层面:随着各国推进疫苗接种,全球疫情有所好转,主要经济体纷纷放松限制措施,经济数据持续向好,需求端对有色金属产生较强支撑。与此同时,变异病毒有所发酵,疫情反扑风险仍较高;流动性方面,欧美等主要经济体维持各项刺激政策,但随着经济复苏,市场对美联储缩减QE担忧持续提升,下半年流动性大概率边际收紧,对有色板块产生压制;此外,各国纷纷推出双碳时间表,对铜等绿色金属将产生较大利好,但其影响时间跨度较长,短期影响难以快速显现。

基本面层面:供给端,上半年疫情对铜矿供应仍有干扰,铜矿TC持续走低,而下半年铜矿存在增量,铜矿加工费有望回升。此外,硫酸价格持续走高,冶炼厂效益得以提升,国内铜冶炼产能保持高位,精铜产量稳步提升。而7月份开始,国储计划抛储铜等有色金属,或在一定程度上缓解上半年偏紧局面,但目前来看,抛储规模相对有限;需求端,随着国内刺激政策常规化,下游行业表现回归正常化,但在海外经济复苏拉动下,出口仍对下游行业起到较大的支撑作用。下半年,随着海外经济进一步复苏,而在国外供应链仍未明显恢复之前,预计国内下游消费有望继续保持稳步增长。

总体来看,各国经济持续复苏,对铜等有色金属仍存在较强支撑,但下半年铜矿供应存在一定增量,且随着各国逐步放开限制措施,供应短缺局面有望逐步得到缓解。而市场对美联储收紧流动性担忧持续提升,预计下半年铜价上冲动力减弱,需谨防价格进一步回落风险。建议产业客户做好套期保值工作。

关注点:全球新冠疫情发展,铜矿供应端干扰,全球宏观政策

今年上半年,随着各国推进疫苗接种,主要经济体疫情逐步得到控制,全球经济加快复苏,叠加欧美等国持续推出各项刺激政策,铜价进一步走高,其中伦铜价格创下历史新高的10747.5美元/吨,沪铜价格上探至78270元/吨,价格创下2006年以来新高。

一季度,铜价继续大幅冲高。2月份美国通过1.9万亿美元纾困法案,市场情绪受提振。此外,海外主要经济体持续推进疫苗接种,疫情得到初步控制,各国开始放开经济限制。叠加各国纷纷推出碳达峰时间表,市场预期新能源车、太阳能、风能等设备设施建设将进一步带动铜等基本金属消费。铜价在2月份大幅冲高;进入三月份,美债收益率快速上行,市场对美联储收紧流动性担忧提升,有色板块震荡偏弱运行。

二季度,铜价先扬后抑,伦铜价格创下历史新高。欧美经济持续复苏,美国通胀持续走高,而美联储官员多次淡化通胀影响,欧美主要经济体继续维持宽松政策不变,市场交易通胀预期;与此同时,双碳政策炒作持续发酵,铜铝等“绿色金属”纷纷大幅走高,伦铜价格涨破10700美元/吨,价格创下历史新高。而随着大宗商品价格持续走高,国内高层多次召开会议聚焦大宗商品涨价问题,并出台相应措施保供稳价,大宗商品出现明显回调。随后,美联储在6月份议息会议中显现“转鹰”信号,美联储官员内部分歧加大,市场对后续美联储收紧QE的担忧提升,铜价进一步下挫。

(一)各国推进疫苗接种,但疫情仍存在反扑风险

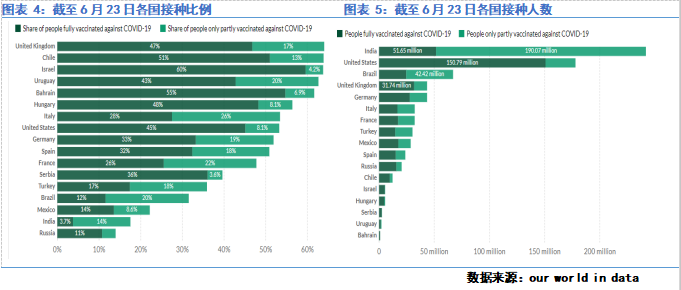

各国持续推进疫苗接种。国家卫健委6月25日通报,我国新冠疫苗接种超11亿剂次,“免疫长城”正在加速构建。海外方面,截至6月23日,美国约1.5亿人口全部接种疫苗,2700万人部分接种;印度则有5100万人完全接种,1.9亿人部分接种;接种比例方面,以色列已有60%人口完全接种,美国及英国完全接种比例分别达到45%和47%。

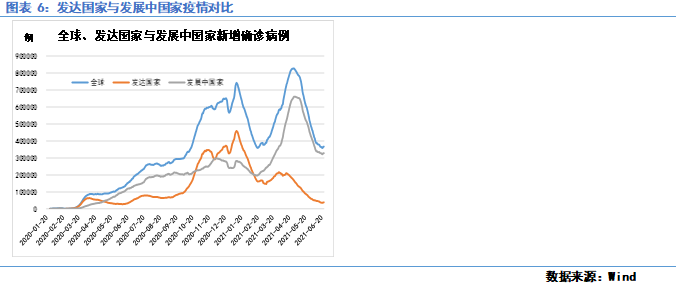

而随着各国推进疫苗接种,全球疫情持续好转,截至6月底,全球新增确诊人数在40万例左右,其中发达国家新增确诊在4万例以下,发展中国家新增确诊在33万例左右。整体来看,全球新增确诊人数较4-5月份高点出现明显下滑,但近期随着变异病毒持续发酵,全球疫情存在反弹风险。

6月18日,世界卫生组织(WHO)首席科学家表示,最早出现在印度的德尔塔(Delta)变异病毒株,已成为全球新冠大流行的主要病毒株。世卫首席科学家斯瓦米纳坦在记者会上说,全球形势持续变化,这是因为Delta变异病毒“传染力显著增强”。研究显示,Delta病毒的传染力比最早在英国发现的Alpha变异病毒高60%,而Alpha又比新冠原始病毒株更具传染力。世卫6月21日表示,Delta变异株已扩散到超过90个国家和地区,并持续突变。

(二)美联储6月份会议转鹰

北京时间6月17日凌晨,美联储公布最新利率决议。美联储宣布维持基准利率在0%-0.25%区间不变,维持每个月1200亿美元的购债规模不变,符合市场预期。但美联储点阵图显示,到2023年底将实现两次加息,预期的首次加息时间提前。美联储将隔夜逆回购利率由0%调整至0.05%,将超额准备金利率从0.1%调整至0.15%,二者均从6月17日开始生效。同时,此次会议中美联储将2021年实际GDP增速从3月的6.5%调升至7.0%;将2021年的核心PCE从3月的2.2%调升至3.0%,将2022年的从2.0%调升至2.1%。

议息会议决议公布后,美元指数及美债收益率纷纷上涨,美股及黄金跳水。随后美联储主席鲍威尔讲话安抚市场,鲍威尔未给出缩减QE的具体时间,力图淡化市场上可能存在的“加息恐慌”,称“加息尚在遥远的未来”、6月FOMC会议未曾讨论在特定年份加息是否适宜。

整体来看,此次美联储会议出现转鹰信号,虽然6月份美联储并给出缩减QE的具体时间,但随着美国经济持续好转,美联储缩减QE的预期持续提升,市场流动性存在收紧风险。

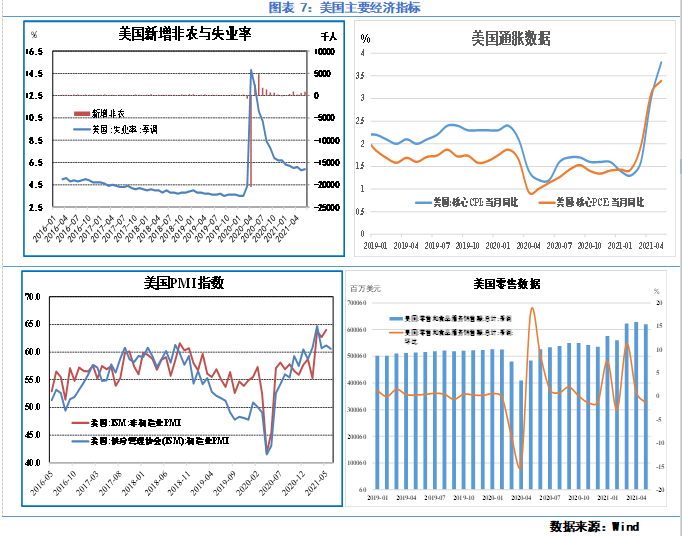

就业数据方面,6月季调后非农就业人口增85万,预期增70万,前值由增55.9万修正为增58.3万;失业率为5.9%,预期5.7%,前值5.8%;平均时薪环比上升0.3%,预期上升0.4%;6月劳动参与率持平前值61.60%,低于预期值0.1个百分点。6月份高于预期的就业增速表明,美国经济仍有增长势头,但失业率上升显示目前经济尚未完全恢复;通胀方面,美国5月核心PCE物价指数同比升3.4%,续创近30年新高,预期升3.4%,前值升3.1%。

经济数据方面,美国6月ISM制造业PMI录得60.6、预期60.9、前值61.2,连续13个月保持扩张;5月 ISM 非制造业 PMI录得64 ,创有记录以来新高,预期63,前值62.7;此外,美国5月零售销售月率下跌1.3%,时隔三个月再次录得负值,远不及预期的下跌0.7%,前值修正为0.9%。

(三)欧元区经济持续向好

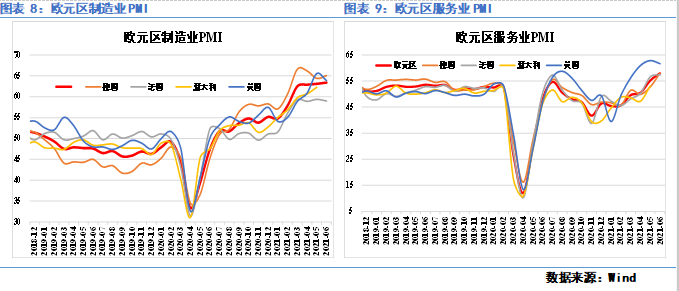

随着新冠疫苗接种日益普及、经济稳步开放,以及刺激政策持续推进,欧元区经济进一步复苏。数据显示,欧元区6月综合PMI初值为59.2,高于市场预期的58.8和前值57.1,为2006年6月以来的最高水平;6月制造业PMI终值为63.4,超市场预期的63.1,高于初值63.1,为历史最高水平;6月服务业PMI初值为58,高于市场预期的57.8,为2014年9月新高。

随着欧元区疫苗接种加速,地区经济逐步摆脱疫情封锁措施的影响,目前欧元区疫情限制措施已降至去年9月以来最低水平,预计7月将进一步下降,至疫情开始以来的最低水平。欧元区经济产出连续三个月加速增长。服务业的强劲表现主要受疫情解封影响。随着疫情限制措施解除,酒店业及旅游业正在快速恢复。

与此同时,在上调欧元区今明两年经济增速和通胀预期的情况下,欧洲中央银行6月10日在结束货币政策例会后,仍决定维持当前的超宽松货币政策。分析人士认为,欧洲央行选择忽略通胀水平短期上行,是为避免货币刺激政策提前退出,扼杀经济复苏势头。

(四)中国经济稳步复苏,高层多次聚焦大宗涨价影响

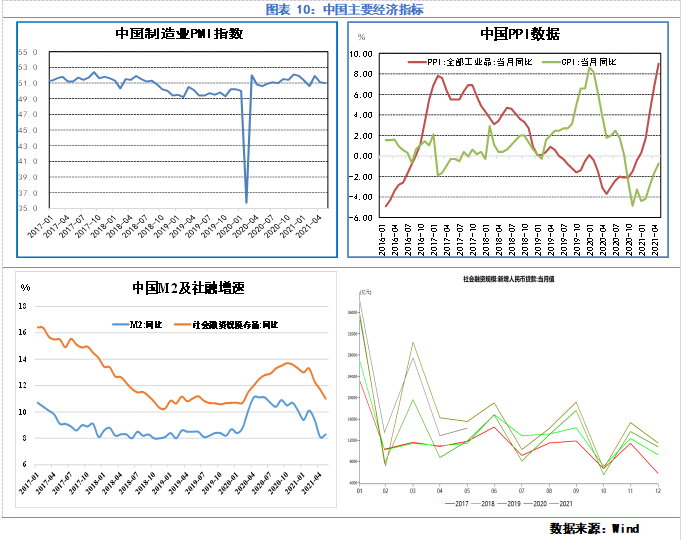

2021年5月中国制造业PMI为51.0%,微低于上月0.1个百分点,继续位于临界点以上,制造业保持平稳扩张。

2021年5月,新增社融规模1.92 万亿元,前值1.85 万亿,同比去年同期少增1.27 万亿;新增人民币贷款1.50 万亿,前值1.47 万亿元;M2 同比8.3%,前值8.1%。可以看出,随着疫情刺激政策稳步退出,政策逐渐回归正常化、常态化。

此外,国内PPI与CPI剪刀差继续走扩。2021年5月CPI同比为1.3%,略低于预期的1.6%,PPI同比为9%,强于预期的8.3%和前值的6.8%。大宗商品价格持续走高,推升PPI进一步大涨,而猪肉价格拖累CPI,PPI与CPI剪刀差继续走扩。

而随着大宗商品价格持续走高,国内高层持续关注大宗商品涨价影响,并出台相关措施稳供保价。5月12日,李克强主持召开国务院常务会议,会议要求,要跟踪分析国内外形势和市场变化,有效应对大宗商品价格过快上涨及其连带影响。加强货币政策与其他政策配合,保持经济平稳运行;5月19日,李克强主持召开国务院常务会议,部署做好大宗商品保供稳价工作。会议强调,突出重点综合施策,保障大宗商品供给,遏制其价格不合理上涨,努力防止向居民消费价格传导;5月26日,国务院总理李克强主持召开国务院常务会议。会议指出,用市场化办法引导供应链上下游稳定原材料供应和产销配套协作,做好保供稳价。打击囤积居奇、哄抬价格等行为;国务院半个月内三次会议,均剑指大宗商品价格过快上涨。随后,国家物资储备调节中心6月22日发布关于2021年投放第一批国家储备铜、铝、锌的公告。根据国家粮食和物资储备局2021年第2号公告,决定近期开始投放2021年第一批铜、铝、锌国家储备,分别为2万吨、5万吨、3万吨,7月5日至6日公开竞价。

随着国内高层多次聚焦大宗商品涨价问题,并出台具体应对措施,大宗商品价格出现不同层度回调,预计后期政策将持续对大宗商品价格产生影响。

(五)全球货币流动性逐步收紧

自2021年4月份开始,全球主要经济体M2同比出现回落。通过比较M2与CRB(路透商品研究局指数)发现,M2一般较大宗商品价格早1季度左右见顶,而随着M2同比回落,对于金融属性较强的贵金属、有色金属等品种,其大幅上行动力已明显减弱。

(一)铜矿产量稳步提升,但供应仍相对偏紧

国际铜业研究小组 (ICSG) 在其2021年6月的铜公报中发布了一季度全球铜供需初步数据。数据显示,2021年一季度世界铜矿产量增长3.7%,其中精矿产量增长5.5%,溶剂萃取-电解沉积(SX-EW)下降约3.5%。随着封锁措施的放松以及该行业适应2021年仍将实施的更严格的卫生协议,世界矿山产量于2020年6月开始复苏。

此外,ICSG在一份新闻稿中表示:“经过三年的基本保持不变,以及历史中断因素调整后的世界铜矿产量预计将在2021年增长约3.5%,在2022年增长3.7%。预计2021年全球产量将从2020年的因疫情受限制水平恢复,并受益于最近投产的矿井的增加而增加的供应量。”2021/2022年开始的主要项目包括刚果(金)的Kamoa Kakula(卡莫阿-卡库拉),秘鲁的Quellaveco(奎拉维克)和智利的Quebrada Blanca QB2(克夫拉达布兰卡)。ICSG预测,2021年全球铜市场将出现79,000吨的过剩,到2022年将达到109,000吨。

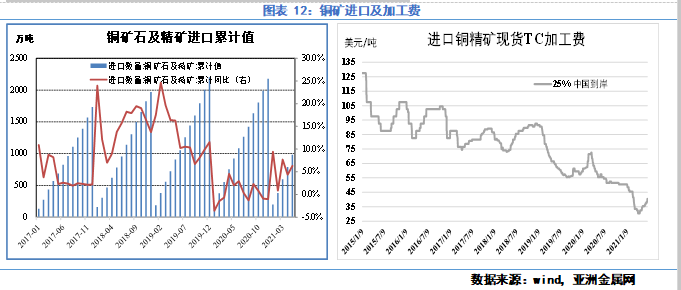

(二)铜矿进口量偏低,TC持续低位运行

据海关总署,中国1-5月铜矿砂及其精矿进口量为982万吨,同比增加6.3%。5月,中国铜矿石进口货量达194.5万吨,同比增长15.0%。主要进口来源国为智利、秘鲁、墨西哥、蒙古、哈萨克斯坦。在铜矿进口量稳步提升的同时,我国铜冶炼产能同样持续上升,铜矿供应呈现偏紧局面,铜矿加工费TC持续走低。

今年4月份,进口25%铜精矿加工费TC跌至30美元/吨,较年初下降20元/吨,较去年同期则下降30美元/吨。近期铜矿偏紧局面有所缓解,铜矿TC小幅回升至40美元/吨,但仍处于相对低位。6月25日,CSPT小组于铜陵召开了小组季度会议,并敲定今年三季度的现货铜精矿采购指导加工费为55美元/吨及5.5美分/磅;此前,二季度会议上并未设定现货铜精矿采购指导加工费,一季度设定的现货铜精矿采购指导加工费为53美元/吨及5.3美分/磅。

(三)开工率持续提升,精炼铜产量保持高位

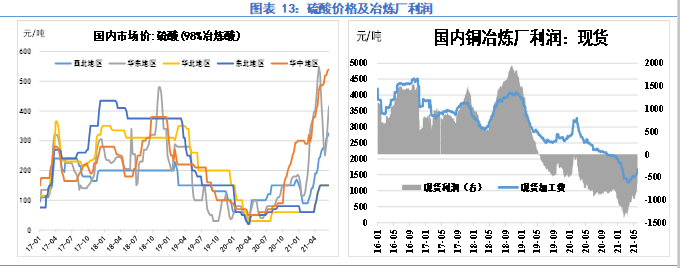

在铜矿加工费持续走低的同时,冶炼副产物硫酸价格则持续走高,特别是华中和华东硫酸价格均已涨破500元/吨。在硫酸价格走高情况下,冶炼厂经营效益明显好转,其中使用长协铜矿的冶炼厂已实现小幅盈利200元/吨左右,而使用现货铜矿的冶炼厂则仍亏损500元/吨左右。对于硫酸价格较高的华中和华东地区,冶炼厂则已实现普遍盈利。

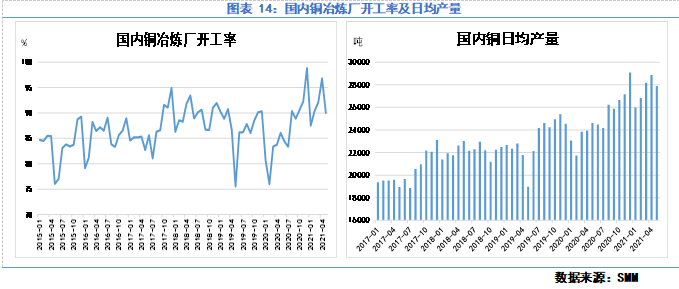

在冶炼厂普遍保持一定利润情况下,今年国内铜冶炼开工率保持在相对高位,铜产量进一步提升。据SMM数据,2021年5月SMM中国电解铜产量为85.01万吨,环比降低3.1%,同比增加9.5%。5月份起冶炼厂进入检修旺季,国内电解铜产量环比终见降幅,其中减量主要来自祥光、金隆、中铜。从6月份排产计划来看,祥光、金隆、中铜检修将持续影响其6月产量,且中铜影响量有所扩大。SMM预计6月国内电解铜产量为83.14万吨,环比降低2.2%,同比增加9.5%。与此同时,硫酸价格持续走高给予冶炼厂利润空间,使炼厂维持高开工率,今年1-5月电解铜累计产量420.8万吨,累计同比增长14.5%,预计1-6月份累计电解铜产量为503.96万吨,累计同比增长13.6%。

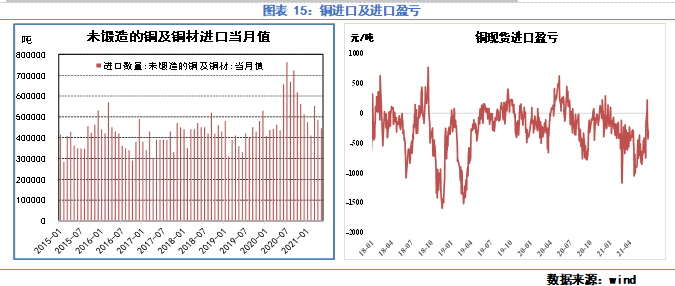

(四)进口窗口长时间关闭,铜进口量回至常规水平

根据海关总署数据,2021年5月中国未锻轧铜及铜材进口44.5万吨,同比提高2.2%,环比降8.1%;1-5月份未锻轧铜及铜材进口量为236.7万吨,同比增8.4%。自去年下半年以来,国内电解铜进口窗口长时间关闭,我国铜及铜价进口量恢复至常规水平。而近期铜港口CIF处于低位,且国内在抛储及下游消费逐步进入淡季影响下,预计短期铜进口窗口仍将维持关闭状态。

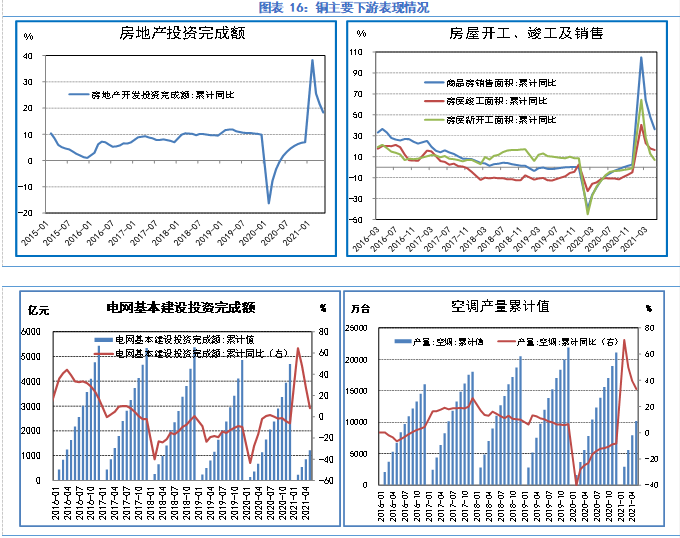

房地产方面,1-5月份,全国房地产开发投资54318亿元,同比增长18.3%;比2019年1-5月份增长17.9%,两年平均增长8.6%;1-5月,商品房销售面积66383万平方米,同比增长36.3%,比2019年1-5月增长19.6%;1-5月,房屋新开工面积74349万平方米,增长6.9%,涨幅收窄6.8个百分点。新开工面积累计增速为除2020年外历史最低,表明当前房企在房屋新开工方面投资的乏力和审慎;1-5月,房屋竣工面积27583万平方米,增长16.4%,涨幅收窄1.5个百分点。集中供地下房企多将拿地重心优先聚焦于核心城市,因此全国整体土地购置面积自4月起年初高点快速走低并回归负增长区间,至5月同比降幅已扩大至31.6%。1-5月,房地产开发企业土地购置面积4396万平方米,累计同比由4.8%下降至-7.5%。

电网投资方面,1-5月份,国内电网基建建设投资完成额1225亿元,同比增长8.0%,较2019年同期增长5.9%。2021年国网的计划投资额为4730亿元,较20年实际投资额增加125亿元,增幅2.7%。另一方面,预计2021年的电解铜的全年均价为6.5万元/吨左右(上半年均价为66800元/吨),较2020年的4.87万元/吨,同比大涨32.3%。理论上最大用电解铜量仅为259万吨,远低于2020年时的334万吨,大大不利电解铜消费。

空调方面,2021年5月,我国空调产量2205.8万台,同比增长14.0%;1-5月累计产量10175.9万台,同比增长33.4%,较2019年同期增4.4%,增速继续低于往年水平。与此同时,国内家用空调库存继续处于高位水平,预计将对产量产生压制。

汽车方面,2021年5月,汽车产销分别完成204万辆和212.8万辆,同比分别下降6.8%和3.1%。1-5月,汽车产销分别完成1062.6万辆和1087.5万辆,同比分别增长36.4%和36.6%。汽车芯片短缺仍未明显缓解,车企努力冲刺销量的难度较大。展望未来,中汽协表示,中国经济运行稳中向好,这对汽车消费的稳定起到良好支撑作用。但全球疫情形势仍然复杂,世界经济恢复很不平衡,这也给汽车产业发展带来一定困难,特别是芯片供应问题对企业生产的影响逐月加剧,原材料价格大幅上涨进一步加大企业成本压力,因此对于未来汽车行业发展继续保持审慎乐观。

整体而言,随着国内刺激政策常规化,下游行业表现回归正常化,但在海外经济复苏拉动下,出口仍对下游行业起到较大的支撑作用。展望下半年,海外经济进一步复苏,而在国外供应链仍未明显恢复之前,预计下游消费有望继续保持稳步增长。

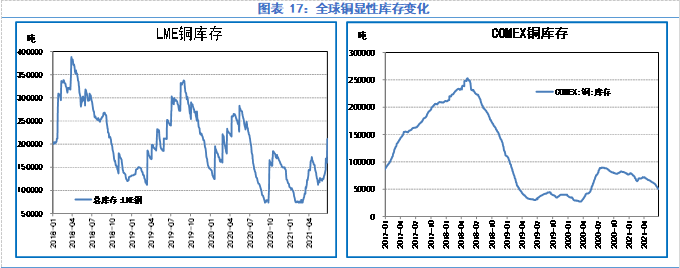

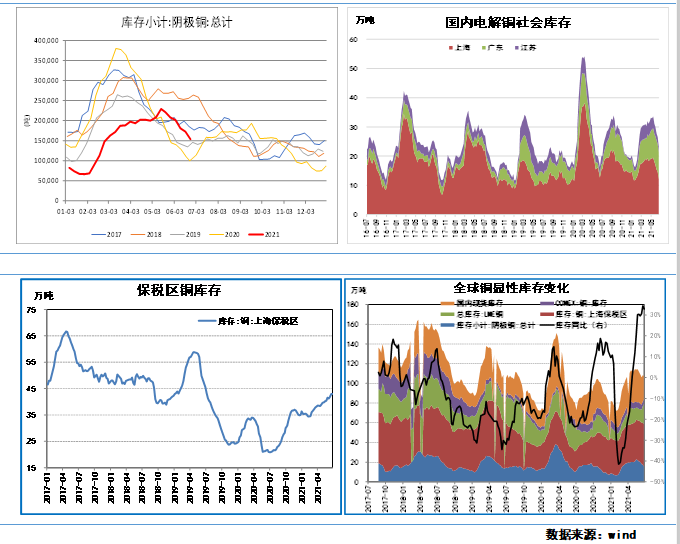

今年上半年,全球铜显性库存明显累库。截至2021年6月25日,全球铜显性库存107.2万吨,较年初增加25.0万吨(+30.4%),较去年同期增加26.4万吨(+36.8%)。上半年库存变化中,1)LME铜库存为21.1万吨,较年初增加10.8万吨(+95.4%);2)COMEX铜库存为4.6万吨,较年初下降2.4万吨(-34.8%),库存持续低位运行;3)上期所铜库存15.4万吨,较年初增加6.7万吨(+77.4%);4)上海保税区库存为43.0万吨,较年初增加6.6万吨(+18.1%),铜进口窗口长时间关闭,境外铜清关量偏低,保税铜库存持续累库;5)国内铜现货库存23.1万吨,较年初增加3.9万吨(+20.1%),5月开始,国内铜库存开始去库,而近期国内开始抛储铜等有色金属,预计将对去库产生影响。

宏观层面:随着各国推进疫苗接种,全球疫情有所好转,主要经济体纷纷放松限制措施,经济数据持续向好,需求端对有色金属产生较强支撑。与此同时,变异病毒有所发酵,疫情反扑风险仍较高;流动性方面,欧美等主要经济体维持各项刺激政策,但随着经济复苏,市场对美联储缩减QE担忧持续提升,下半年流动性大概率边际收紧,对有色板块产生压制;此外,各国纷纷推出双碳时间表,对铜等绿色金属将产生较大利好,但其影响时间跨度较长,短期影响难以快速显现。

基本面层面:供给端,上半年疫情对铜矿供应仍有干扰,铜矿TC持续走低,而下半年铜矿存在增量,铜矿加工费有望回升。此外,硫酸价格持续走高,冶炼厂效益得以提升,国内铜冶炼产能保持高位,精铜产量稳步提升。而7月份开始,国储计划抛储铜等有色金属,或在一定程度上缓解上半年偏紧局面,但目前来看,抛储规模相对有限;需求端,随着国内刺激政策常规化,下游行业表现回归正常化,但在海外经济复苏拉动下,出口仍对下游行业起到较大的支撑作用。下半年,随着海外经济进一步复苏,而在国外供应链仍未明显恢复之前,预计国内下游消费有望继续保持稳步增长。

总体来看,各国经济持续复苏,对铜等有色金属仍存在较强支撑,但下半年铜矿供应存在一定增量,且随着各国逐步放开限制措施,供应短缺局面有望逐步得到缓解。而市场对美联储收紧流动性担忧持续提升,预计下半年铜价上冲动力减弱,需谨防价格进一步回落风险。建议产业客户做好套期保值工作。