简

简 繁

繁作者:

吴坤金

从业资格号:F3036210

投资咨询号:Z0015924

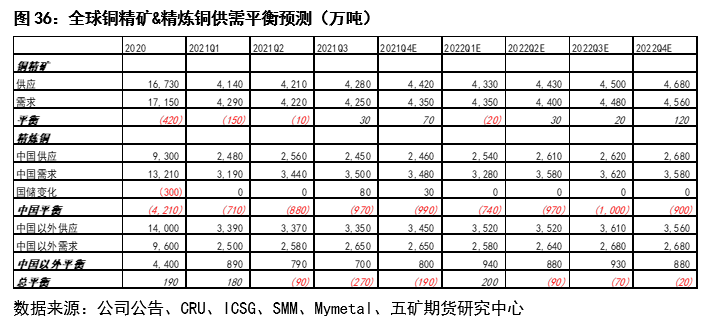

2021年海外铜矿供应增量低于预期,2022年铜矿供应量有望进一步释放,叠加新投扩建项目增多,全球铜矿供应增量预计接近125万吨,增速提高至5%以上。

经历一年多的供应放量后,2022年全球再生铜供应增速预计下降,还要警惕海外废金属政策收紧可能导致的短期干扰加大,预计明年全球再生铜供应增量20-25万金属吨。

2022年中国铜冶炼产能将迎来增长,加之原料供应增加和冶炼利润维持,精炼铜产量预计维持5%左右的中速增长;2021年海外精炼铜产量同比下降幅度较大,2022年产量恢复以及额外的湿法铜项目将贡献主要增量,产量增长预计超4%。全球精炼铜供应增量预计115万吨左右。

2021年中国铜需求增速下滑,2022年需求增量将主要由清洁能源和新能源汽车贡献,传统领域需求则乏善可陈,预计需求增速略高于3%;2021年海外经济恢复造成铜需求增速较高,随着经济增长放缓,2022年海外需求增速预计下滑。全球精炼铜需求增量预计65万吨左右。

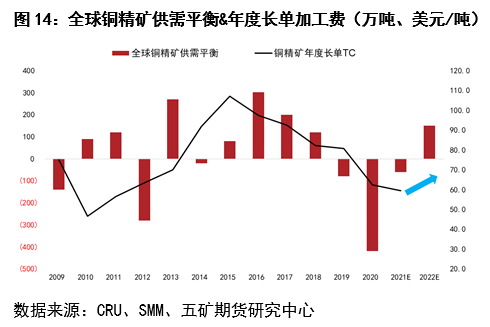

供需层面,2022年全球铜精矿供应回升幅度高于需求回升幅度,供需预计较2021年宽松20万吨左右,且表现为前紧后松;2022年全球精炼铜产量增长将提速,精炼铜需求增速预计放缓,总体供需将由2021年的显著短缺转为紧平衡。考虑到今年部分供应并未体现在库存变化上(隐形库存),2022年全球精炼铜库存预计低位回升。

供需边际宽松叠加宏观层面全球经济扩张趋于放缓、海外政策收缩,2022年铜价继续上涨驱动减弱,预计铜价运行重心将下移。节奏上看,明年一季度海外需求增速仍高和铜矿供应增量偏低对价格支撑较强,二季度以后随着宏观压力加大及原料供应增加,价格下行压力加大。我们认为明年72000元/吨(伦铜9800美元/吨)以上的铜价是较好的卖出套保或投机抛空点位,而如果价格跌到60000元/吨(伦铜8000美元/吨)附近或以下,则具备较好的做多“价值”。

结构方面,明年一季度精炼铜季节性累库概率较大,Back结构有望阶段扭转,二季度后如果伴随铜价下跌和需求韧性下降,市场结构有望维持Contango,否则将重回Back结构。内外盘方面,明年海外供需更加宽松预计使得内强外弱格局持续更长时间,沪伦比值倾向于走强。

风险提示:1、疫情持续时间超预期;2、铜需求好于预期;3、海外政策收缩力度不及预期。

01

行情回顾

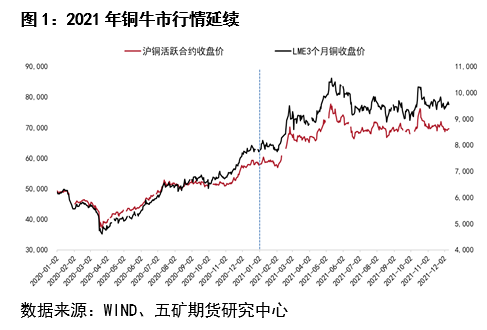

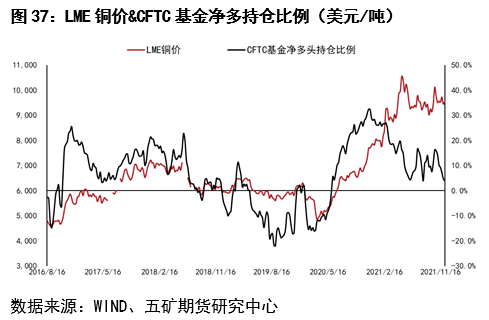

2021年铜价延续了去年4月以来的牛市行情。上半年铜价经历了两轮拉升,分别是2月份美国通过1.9万亿财政刺激计划推动的上涨,以及4月份中国和海外制造业同步加速扩张、德尔塔病毒变异背景下政策宽松预期推动的铜价冲向历史高点。此后随着中国政府保供稳价措施出台,铜价高位回落;下半年铜价整体处于震荡格局,中间国内限电、海外能源危机等因素一度导致LME市场发生挤仓行情,短暂冲高后铜价便重新回归震荡区间。截至12月中旬,沪铜主力合约年涨幅19%,LME3个月铜价年涨幅21%。

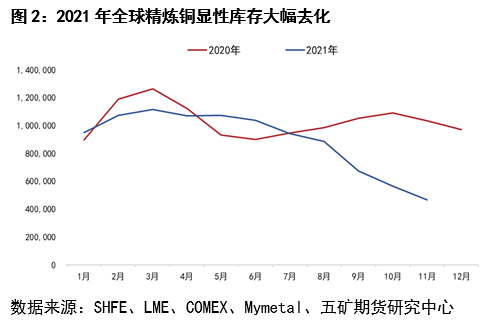

产业上,2021年全球精炼铜显性库存大幅去化,11月底全球显性库存约46.7万吨,较年初减少48.3万吨。下半年以来库存去化速度加快,反映全球精炼铜供应短缺幅度较大。相比之下,2020年全球精炼铜显性库存增加了7.6吨。

02

供应分析

2.1、铜矿供应增速预计进一步提高

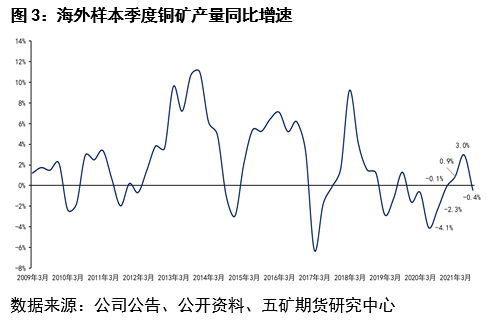

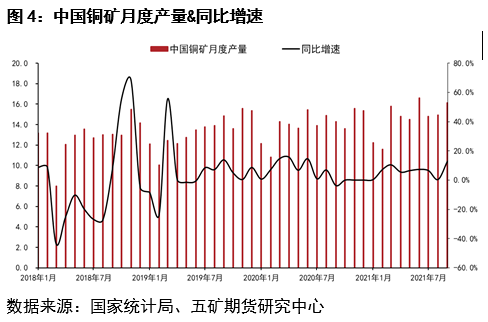

今年前三季度,海外铜矿产量录得增长,统计的样本铜矿产量同比增加14万吨,增速1.1%。尽管产量增长,但与去年底预计的产量增速存在较大差距,反映出疫情影响下,矿山活动仍未恢复至正常水平,同时一些意外的检修和减产也影响了产量释放。同期中国铜矿产量增加约8万吨,增速6.4%。

随着部分铜矿投产、复产,预估四季度海外铜矿供应增速有所提高,国内新扩建铜矿项目产能仍在释放,四季度产量也有望小幅增加。加总全年全球铜矿供应增量预计接近40万吨,增速1.5%-2%。

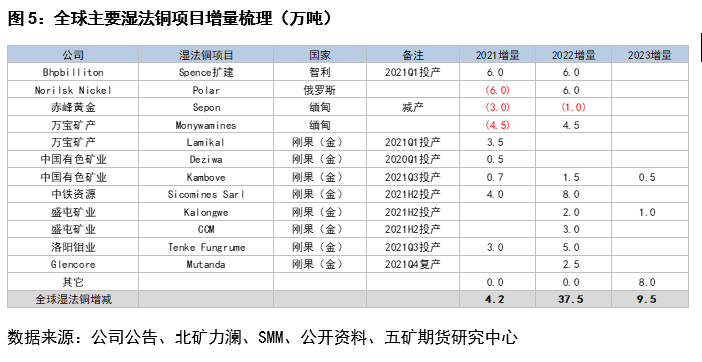

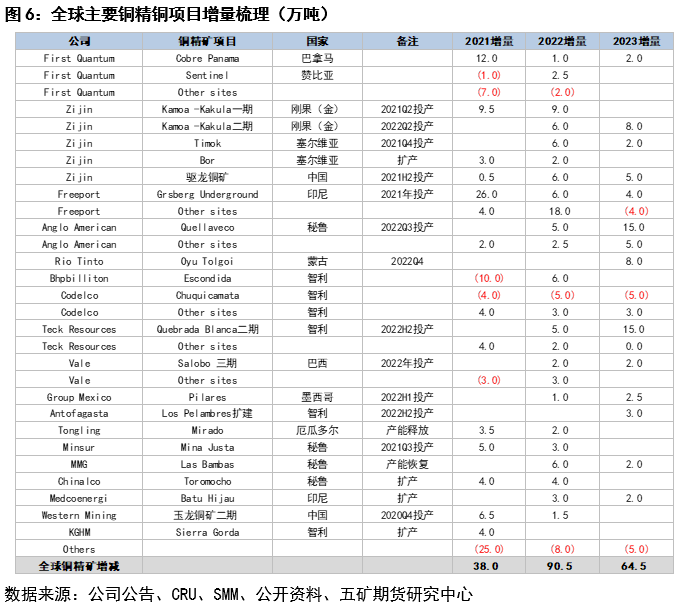

展望2022年,全球铜矿供应增速有望进一步提高。一方面,扩建项目和新投项目增多将带来不小的供应增量,比如,紫金矿业旗下Kamoa-Kakula一期产能释放和二期项目投产预计将增加15万吨产量,自由港(Freeport)旗下Grasberg项目产能继续爬升预计带来6万吨左右供应增量,英美资源(Anglo American)旗下Quellaveco投产预计贡献5万吨增量,泰克资源(Teck Resources)旗下Quebrada Blanca二期投产也将贡献5万吨左右增量;部分中国企业(洛阳钼业、中铁资源、中国有色矿业、盛屯矿业等)在刚果(金)投扩建湿法铜项目有望贡献20万吨左右增量,嘉能可(Glencore)旗下Mutanda项目复产预计也将贡献2.5万吨左右增量。

另一方面,相当数量铜矿的生产率提升和干扰率下降也有望带来一定供应增量,包括Freeport北美和秘鲁的铜矿项目、全球最大的铜矿Escondida、淡水河谷(Vale)旗下项目以及五矿资源(MMG)旗下Las Bambas铜矿等。

预估2022年全球铜矿供应增量约125万吨,对应增速5%以上。其中铜精矿供应增量约90万吨,湿法铜增量约35万吨。

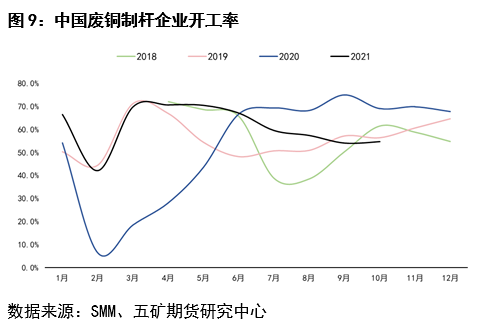

2.3、再生铜供应增速趋缓

按照有色金属协会预测,今年1-9月国内再生铜产量约290万吨,同比增长29%左右,据此推测,全年国内再生铜产量有望达360-380万吨,以60%左右的含铜量估算,国产再生铜产量约216-228万金属吨,同比去年增长约20%。

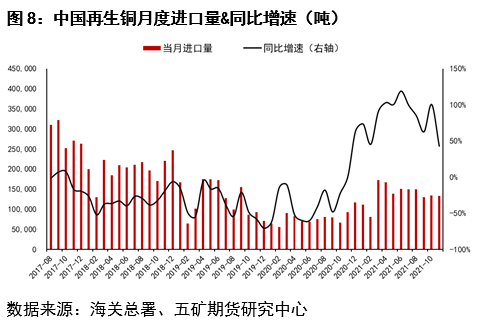

进口供应方面,根据海关总署数据,1-10月我国进口再生铜136.8万吨,同比增长86.4%,折合金属量约108.2万吨,较去年同期增加50.3万吨。按照当前进口节奏,预计今年国内再生铜进口量增加约55-58万金属吨。

展望2022年,国产再生铜供应量有望延续小幅增长,但随着基数变高及持货商库存去化,明年供应增速预计明显下降。与此同时,进口再生铜供应增速预计也将放缓,主要原因是马来西亚收紧废金属进口的政策将于明年初落地,海外废铜初加工产能或面临阶段紧缺,另外欧盟修订固体废物运输条例也将在短期影响我国的再生铜进口。预估明年国产再生铜供应量增加约5%,进口再生铜供应增速预计下滑至10%以内,全年国内再生铜供应增量约15-20万金属吨。

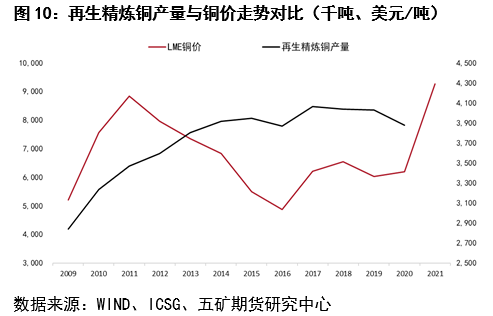

海外方面,高铜价和经济活动恢复有望刺激海外再生铜供应延续增长,但增速预计也将下滑。从2011年以来的情况看,全球再生精炼铜产量变化便不大,其对铜价上涨的反应更多表现为短期行为。不过由于出口受政策影响限制加大,明年海外再生铜利用比例预计提高,增量预计5-10万吨。

加总国内国外,2022年全球再生铜供应量预估增加20-25万金属吨。

2.4、精炼铜供应增速大概率提高

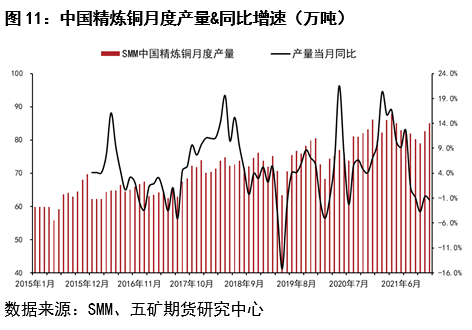

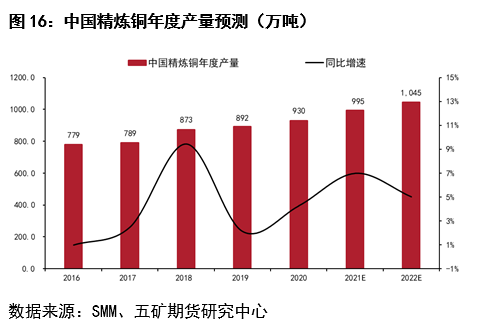

据SMM调研数据,今年1-11月国内精炼铜产量约910.6万吨,同比增长7.8%,绝对量增加66万吨。8-10月国内精炼铜产量受限电影响增长不及预期,进入11月限电缓解,加之年底冶炼厂冲量,产量环比回升,预计全年精炼铜产量995万吨,同比增长7.0%,绝对量增加65万吨。

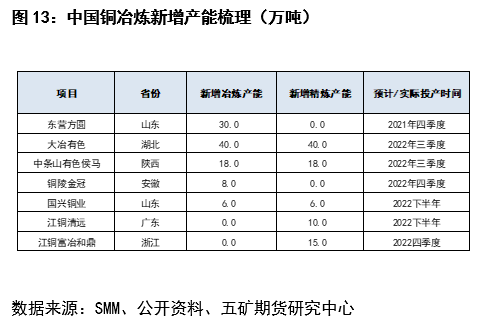

展望2022年,国内铜冶炼产能将有相当规模的增量,增量既来自今年四季度重启的东营方圆冶炼产能的产能释放,又来自部分新投和扩产项目,包括大冶有色40万吨产能项目、中条山有色侯马铜业18万吨项目、铜陵有色金冠铜业8万吨扩建项目等,预计新增粗炼产能接近70万吨。精炼产能方面,除了大冶有色、中条山有色侯马铜业配套精炼产能增量,还有新投的山东国兴铜业,以及扩建的江铜清远和江铜富冶和鼎等项目增量,总计新增产能超80万吨。

考虑到国内冶炼产能投放时间集中于明年下半年,且海外铜冶炼新增项目较少,明年全球铜精矿供应增量有望大于需求增量,铜精矿供需关系改善预期下,冶炼加工费有望进一步抬升,激励冶炼厂维持较高开工水平。

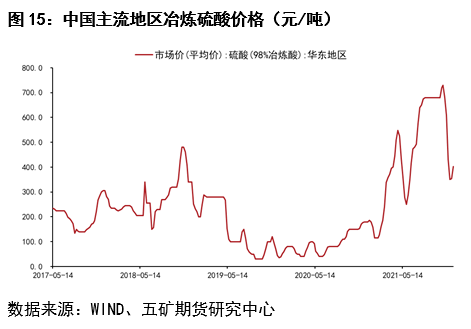

副产品硫酸方面,在环保限产、海运费大涨、海外供应短缺以及下游强劲需求等因素驱动下,今年硫酸价格一路上扬,四季度由于油价下跌和需求走差,价格回落,但绝对价格仍不低。明年随着海外供应释放,硫酸价格有一定向下压力,但预计仍将为冶炼厂贡献一定的额外收入。此外,随着国家更加注重能源安全和用电需求增速下滑,明年发生限电的可能性降低,铜冶炼厂生产干扰因素减少,亦有利于开工率和产量提升。

总体预估2022年国内精炼铜产量增加50万吨左右,对应增速约5%。

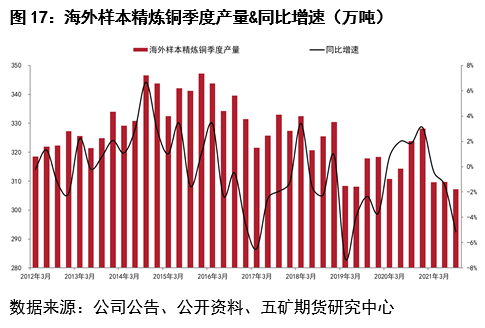

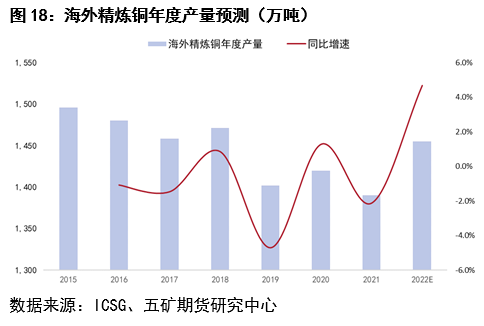

海外方面,今年前三季度海外样本精炼铜产量同比下降2.4%,绝对量减少约22万吨。由于意料外的检修减产仍多,四季度产量预计延续同比下降,全年产量预计下降2.4%左右,绝对量减少约30万吨。未来几年,海外冶炼产能也有一定的扩张预期,明年产能增量主要来自中国有色矿业旗下刚果(金)卢阿拉巴冶炼产能释放和紫金矿业旗下塞尔维亚波尔铜业扩建项目,预计新增产能17万吨左右。产能增长叠加开工率回升及湿法铜产量增加,明年海外精炼铜产量有望实现较快增长,预计增量接近65万吨。

加总国内和海外,预估2022年全球精炼铜产量增加115万吨左右,对应增速4%以上。

03

宏观展望

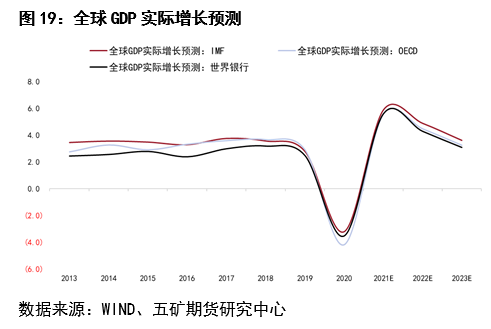

2021年全球经济仍处于疫情后恢复期,经济增速高。2022年全球经济增速预计下滑,按照国际研究机构预测,明年全球实际GDP增速约4.5%,低于今年约5.7%的增速,但仍高于2013-2019年的经济增速。表明疫情进入常态化防控后需求有望进一步释放,并为明年经济增长提供动能。

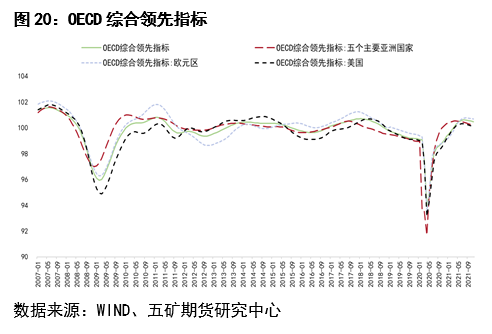

从OECD领先指标看,当前亚洲国家经济扩张已开始面临向下压力,欧元区和美国等发达经济体经济仍处于较快扩张进程中。对比次贷危机后的经济走势和季节性走势,我们认为欧元区和美国经济领先指标高点可能出现在今年四季度或明年一季度,再往后经济增长压力变大。

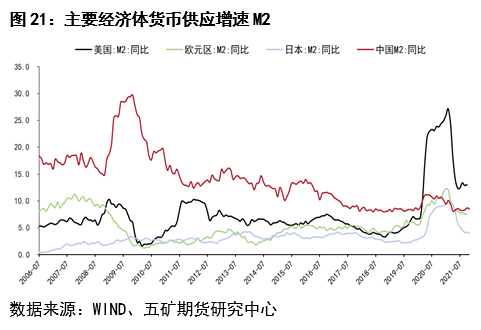

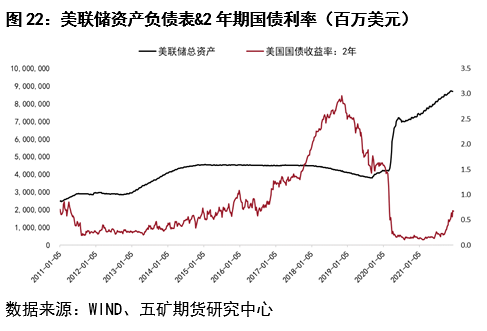

货币信贷方面,主要经济体信贷增速(以M2衡量)已从历史高位回落,其中欧美日信贷增速仍高于疫情前水平,而国内信贷增速已与疫情前水平相当。由于基数提高,明年海外主要经济体信贷增速或将进一步回落,而且由于通胀持续高位,作为全球货币政策风向标的美联储已经开始缩减债券购买规模,且大概率于明年年中前退出量化宽松,明年年底前进行加息概率大大提升,政策和信贷条件趋于收紧也给信贷增长保持较高速度形成挑战。国内方面,尽管地产端调控导致经济下行压力加大使得明年政策更注重“稳”,信贷政策有望边际放松,但只要经济不出现大的下滑,预计国内信贷政策仍将相对平稳,明年信贷增速预计维持稍高于经济增长的增速,强刺激、极宽松的货币环境或较难见到。

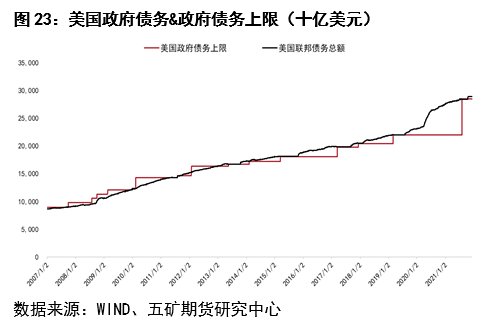

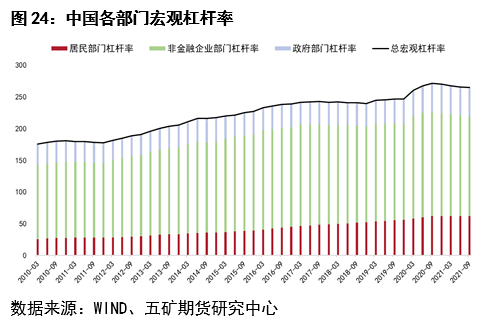

财政政策方面,今年主要国家财政刺激规模已较2021年收缩。随着经济进一步恢复,明年海外主要经济体财政刺激规模预计继续收缩,美国财政刺激还面临政府债务上限问题的约束。相比之下,中国政府部门杠杆率更低,加杠杆空间更大,明年财政政策有望相对积极。

结合以上分析,我们认为明年全球经济增速将环比下滑(尽管增速仍不低),节奏上年底和明年一季度经济增长预期更强,此后增长压力加大。明年海外货币政策倾向于收缩,国内货币政策可能边际放松,但预计保持相对克制,各国财政政策对经济增长的刺激也趋于减弱,全球经济预期总体向下。

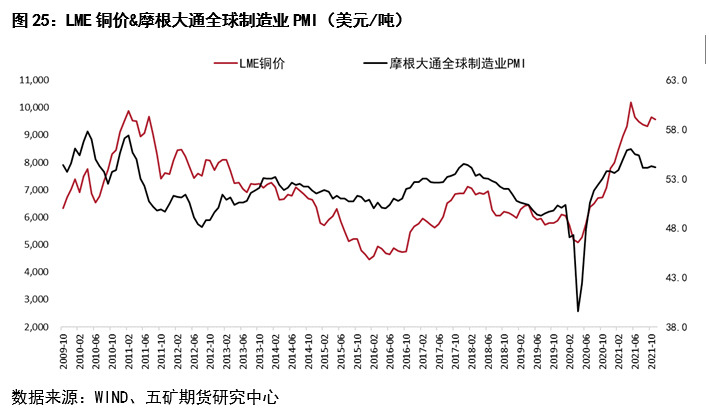

从铜价和宏观经济的关系看,铜价与全球信贷敏感且与全球制造业PMI高度相关,明年信贷环境收缩和经济扩张放缓的大环境下,铜价面临一定的向下压力。

04

需求分析

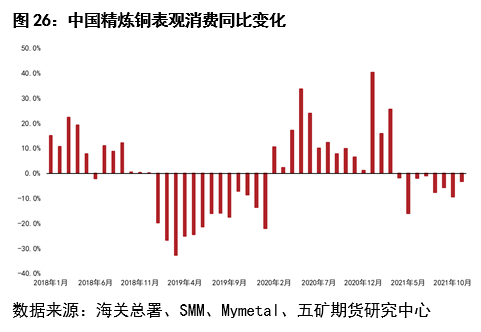

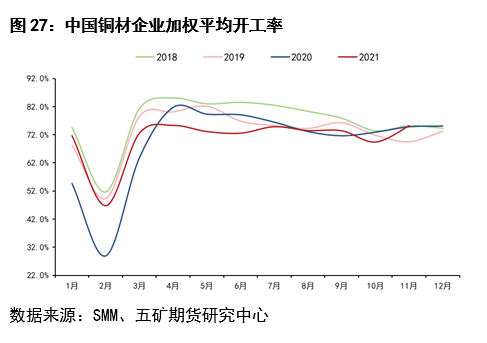

今年1-11月国内精炼铜表观消费增长约0.8%,低于去年10.1%的增速(考虑收储及抛储影响,1-11月国内精炼铜表观消费增长约4.2%,去年同期增速7.4%)。反映到下游开工率,根据SMM调研数据,今年1-11月铜材企业加权平均开工率70.8%,较去年同期提高2个百分点,表明除了开工率提升,铜材产能增加也促进了消费增长。

行业方面,1-10月国内汽车、发电设备产量同比增长约7%,地产施工面积增长7.1%,地产竣工面积增长16.3%,空调产量增长12%,同期电力投资增长2.8%。

展望2022年,国内地产相关需求预期仍弱,而新能源汽车和清洁能源相关的消费有望延续较快增长,从而贡献主要需求增量。

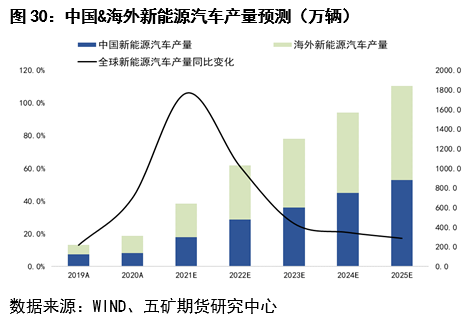

新能源汽车方面,今年国内新能源汽车产量预计340万辆左右,同比增速接近130%,明年产量预计维持高增速,中性假设下,明年产量约550万辆,带动的铜需求增量约10.5万吨(新能源汽车耗铜取80kg/辆)。

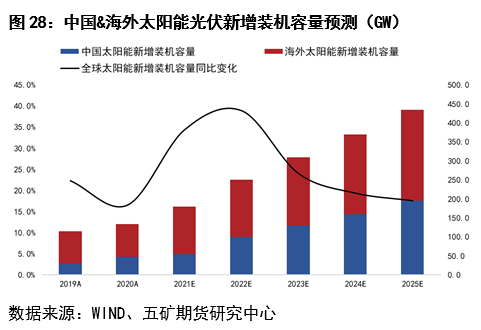

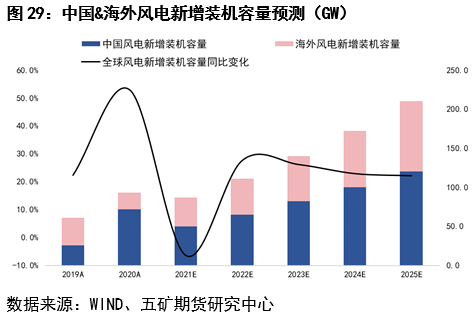

清洁能源方面,1-10月国内太阳能光伏和风电新增装机容量分别为28GW和30GW,同比分别增长23.7%和30.4%,全年新增装机预计分别为55GW和50GW。明年国内光伏新增装机容量有望加速增长,相关机构预测新增装机容量将达100GW。除了国内装机,组件出口也是我国光伏用铜需求的主要来源,今年光伏组件出口预计突破100GW,增速超25%,明年有望维持接近20%的增速。明年国内风电新增装机容量预计65GW,假设风电组件出口小幅增加2GW,则加总太阳能光伏和风电,2022年新增用铜需求约30万吨(1MW光伏新增装机耗铜量取3.5吨,1MW风电新增装机增长耗铜量取4吨)。

新能源汽车和清洁能源之外,考虑到传统领域用铜需求增长较慢,给予需求微增的假设,则明年国内铜需求预计增加45万吨,增速约3.2%。

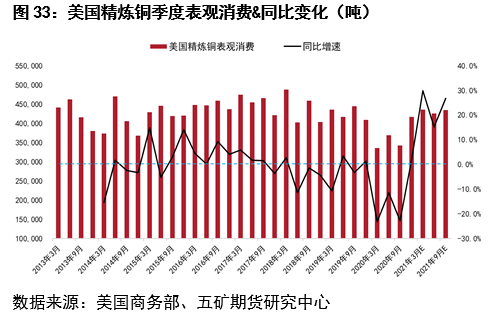

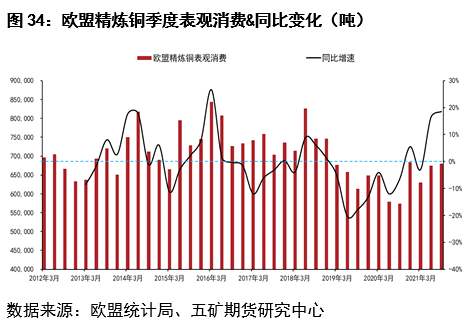

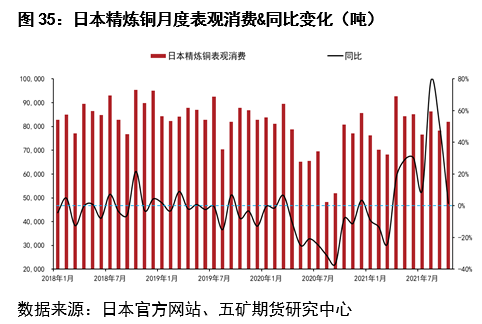

海外方面,由于基数原因,二季度以来海外精炼铜消费高速增长,按照国际铜研究小组(ICSG)数据,1-8月海外消费增长约4.1%,且已回升至疫情前水平。另外根据美国、欧盟和日本官方公布的数据推算,美国前三季度精炼铜表观消费量约130万吨,同比增长24%;欧盟前三季度

精炼铜表观消费约198万吨,同比提升10%;日本1-10月精炼铜表观消费约80万吨,同比增长12%。四季度随着基数提高,消费增速预计回到偏低水平。

2022年海外经济进一步从疫情中恢复有望带动铜需求延续增长,但增速大概率下滑,预计明年海外需求增速下滑至2%左右,绝对量增加约20万吨。

加总预估2022年全球精炼铜表观消费增加65万吨左右,对应增速2.8%左右。

05

供需平衡及价格展望

结合以上对供应和需求的分析,我们认为,2022年全球铜精矿供应和需求将双双回升,且供应回升幅度高于需求回升幅度,供需将较2021年宽松20万吨左右,并表现为前紧后松;精炼铜产量增长将提速,精炼铜需求增速预计放缓,总体供需将由今年的显著短缺转为紧平衡,考虑到今年部分供应并未体现在库存变化上(隐形库存),2022年全球精炼铜库存预计低位回升。

供需边际宽松叠加宏观层面全球经济扩张趋于放缓、海外政策收缩,2022年铜价继续上涨驱动减弱,预计铜价运行重心将下移。节奏上看,明年一季度海外需求增速仍高和铜矿供应增量偏低对价格支撑仍强,二季度以后随着宏观压力加大及原料供应增加,价格下行压力加大。

对于价格,我们认为明年72000元/吨(伦铜9800美元/吨)以上的铜价是较好的卖出套保或投机抛空点位,而如果价格跌到60000元/吨(伦铜8000美元/吨)附近或以下,则具备较好的做多“价值”。

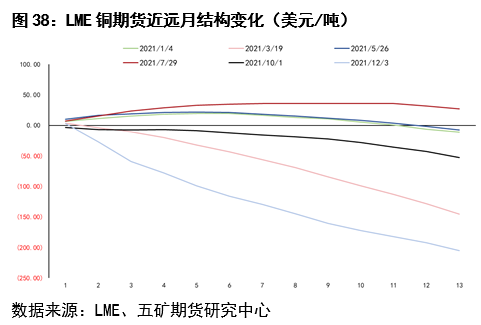

结构方面,明年一季度精炼铜季节性累库概率较大,Back结构有望扭转,二季度后如果伴随铜价下跌和需求韧性下降,市场结构有望更长时间维持Contango,否则将重回Back结构。内外盘方面,明年海外供需更加宽松有望使得内强外弱的格局持续更长时间,沪伦比值倾向于走强。

06

风险提示

第一:全球疫情持续时间超预期。如果明年全球疫情比预想持续时间更久,全球供应链恢复预计更慢、海外矿山生产增量可能不及预期,铜价或在高位维持更长时间。

第二:全球铜需求好于预期。

第三:海外宽松政策持续时间超预期。