简

简 繁

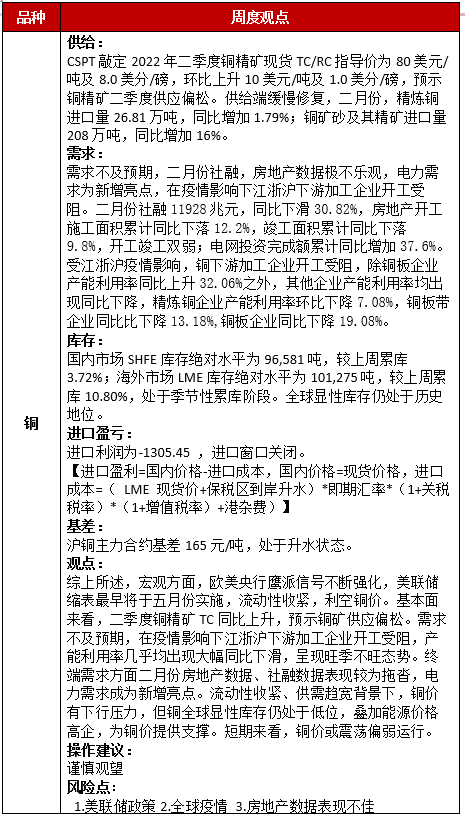

繁观点:预计后市震荡偏弱运行

分析:宏观方面,欧美央行鹰派信号不断强化,美联储缩表最早将于五月份实施,流动性收紧,利空铜价。基本面来看,二季度铜精矿TC同比上升,预示铜矿供应偏松。需求不及预期,在疫情影响下江浙沪下游加工企业开工受阻,产能利用率几乎均出现大幅同比下滑,呈现旺季不旺态势。终端需求方面二月份房地产数据、社融数据表现较为拖沓,电力需求成为新增亮点。流动性收紧、供需趋宽背景下,铜价有下行压力,但铜全球显性库存仍处于低位,叠加能源价格高企,为铜价提供支撑。短期来看,铜价或震荡偏弱运行。

操作策略:谨慎观望

风险提示: 1.美联储政策;2.全球疫情;3.房地产数据表现不佳

一、有色金属核心逻辑及观点

二、市场价格与行情回顾

三、宏观及行业资讯

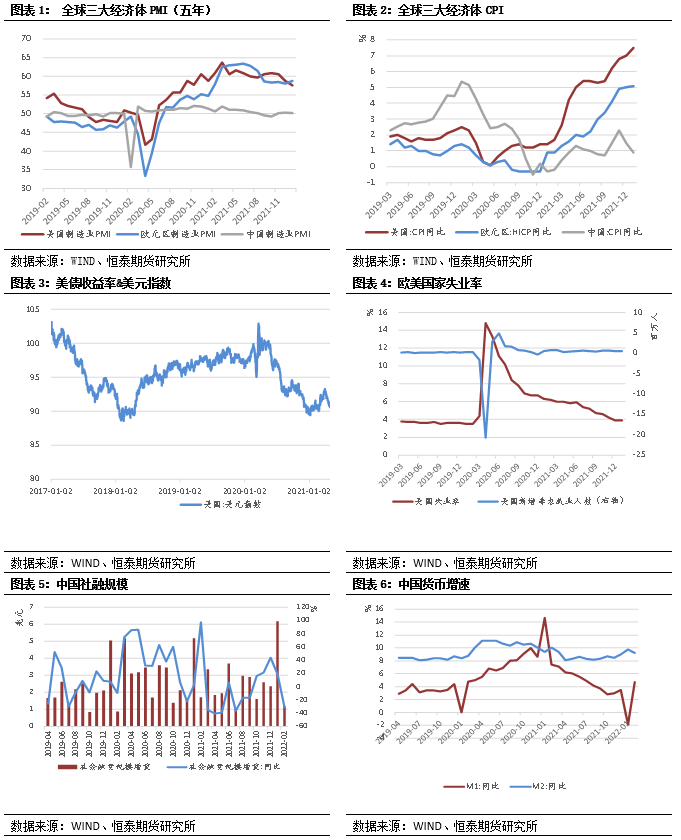

1.美联储公布的FOMC会议纪要显示,官员们在3月会议上讨论了缩表路线图。多数与会官员认为,每月最多缩减950亿美元资产可能是合适的,且可能需要1次或多次加息50个基点。总体而言,此次纪要比预期的更加鹰派,美元以及美债收益率一同走高。

2.3月财新中国通用服务业经营活动指数(服务业PMI)录得42.0,较2月大幅回落8.2个百分点,为2020年3月以来最低。3月新冠疫情在全国多地蔓延,防疫措施进一步收紧,对制造业生产经营造成明显冲击,当月财新中国制造业采购经理指数(PMI)录得48.1,降至2020年初首轮疫情防控以来最低水平。

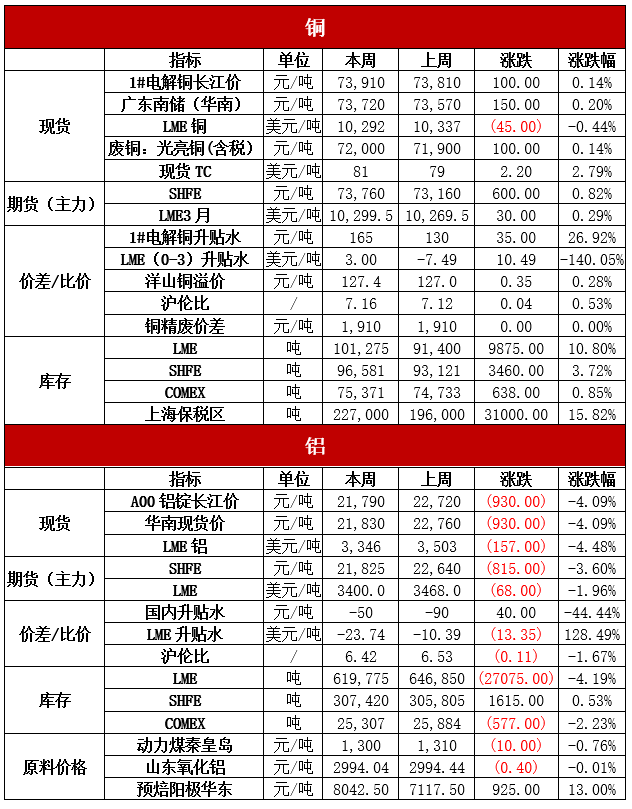

3.CSPT敲定2022年二季度铜精矿现货TC/RC指导价为80美元/吨及8.0美分/磅,此前CSPT敲定的今年一季度的现货铜精矿采购TC/RC指导价为70美元/吨及7.0美分/磅。

4.据Mysteel,3月国内铜杆产量为88.573万吨,环比回升39.34%,同比下滑8.32%;3月产出环比大幅回升,且精铜杆、再生铜杆两者回升幅度皆高于38%,主要是春节假期生产时间较短2月基数较小所致;较去年同期而言,两者都呈下滑表现,其中再生铜杆减产明显,主要由于3月多地疫情爆发,管控趋严使得物流运输严重受限。

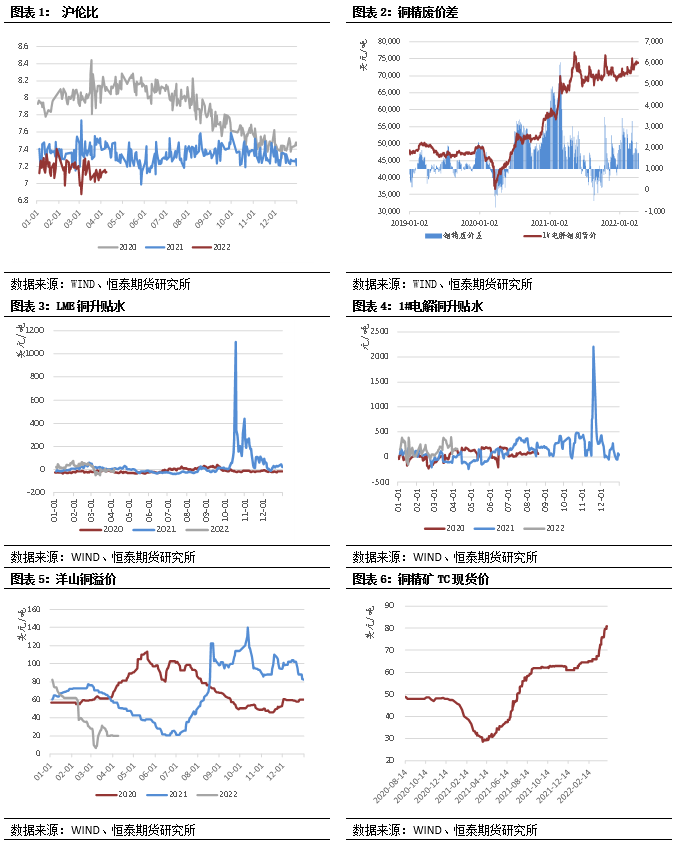

5.受限于上海以及江苏地区疫情影响,整个华东铜杆产业链物流运输影响极大,不论是铜杆厂家的原料供应还是线缆厂家的铜杆提货,都有明显的受限。因此,近期铜杆企业实际所能采购的电解铜原料价格远超上海市场贸易升水,江苏市场企业采购价格基本处于400元/吨以上,个别报至500元/吨,因此当地铜杆企业在向下传导价格时,便出现报盘升水在450元甚至500元以上的局面。

6.2022年4月7日,SMM统计国内电解铝社会库存106.6万吨,较上周四周度累库2.5万吨,无锡地区贡献主要增量,该地区受疫情影响,汽运受阻,仓库无法正常提货出库,到货方面,铁路运输正常叠加个别持有48小时阴性核酸报告及通行证的司乘人员驾驶汽运陆续到货,共累库3.6万吨,致使电解铝库存总体呈现累库状态。

四、产业链核心数据追踪

4.1铜市场数据

4.1.1宏观经济

4.1.2价差/比价

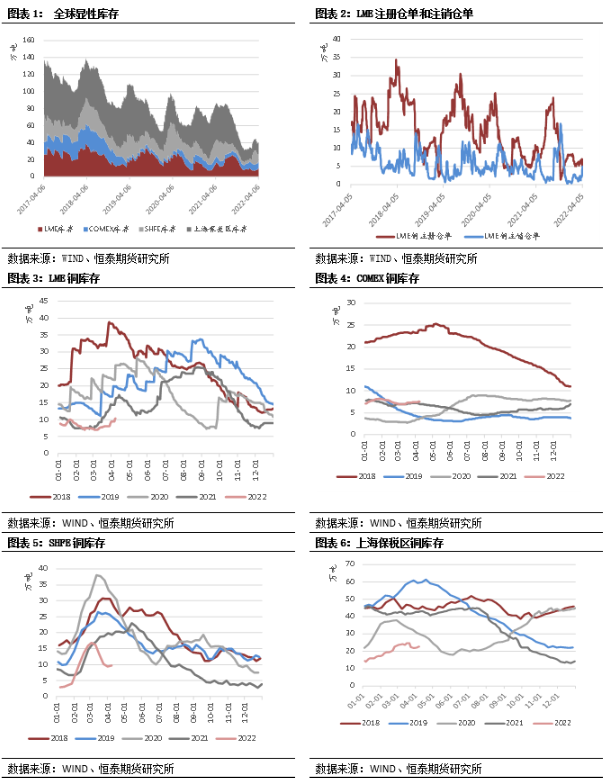

4.1.3库存

作者:马思懿/Z0016374日期:2022.4.10邮箱:masiyi@cnhtqh.com.cn