简

简 繁

繁预计后市震荡偏强运行

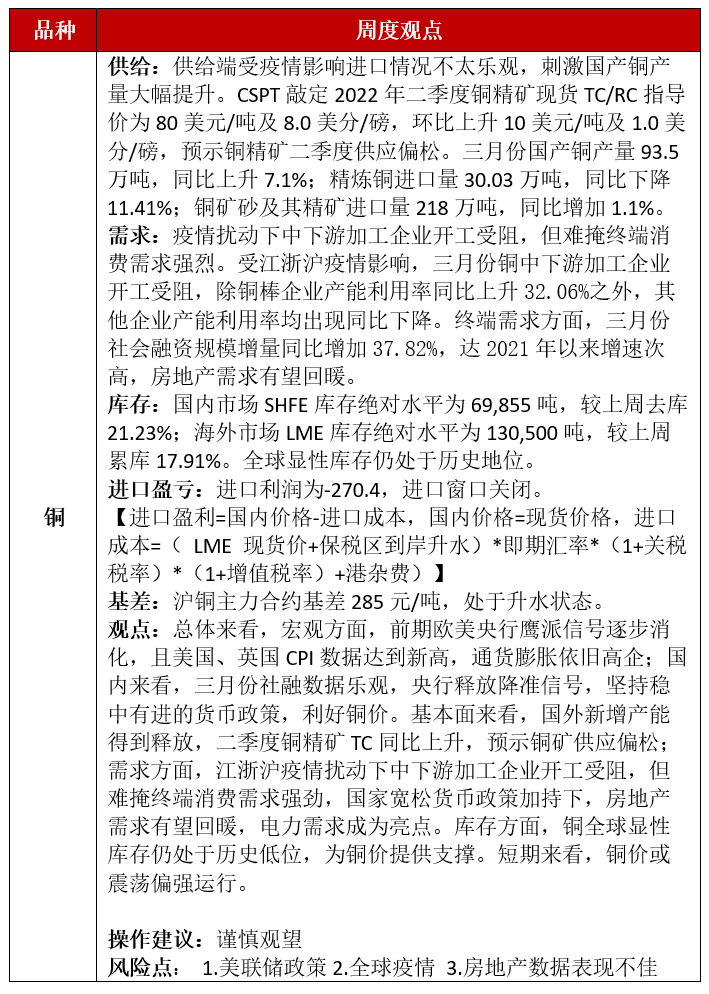

分析:宏观方面,前期欧美央行鹰派信号逐步消化,且美国、英国CPI数据达到新高,通货膨胀依旧高企;国内来看,三月份社融数据乐观,央行释放降准信号,坚持稳中有进的货币政策,利好铜价。基本面来看,国外新增产能得到释放,二季度铜精矿TC同比上升,预示铜矿供应偏松;需求方面,江浙沪疫情扰动下中下游加工企业开工受阻,但难掩终端消费需求强劲,国家宽松货币政策加持下,房地产需求有望回暖,电力需求成为亮点。库存方面,铜全球显性库存仍处于历史低位,为铜价提供支撑。短期来看,铜价或震荡偏强运行。

操作策略:谨慎观望

风险提示:1.美联储政策;2.全球疫情;3.房地产数据表现不佳

一、有色金属核心逻辑及观点

二、市场价格与行情回顾

三、宏观及行业资讯

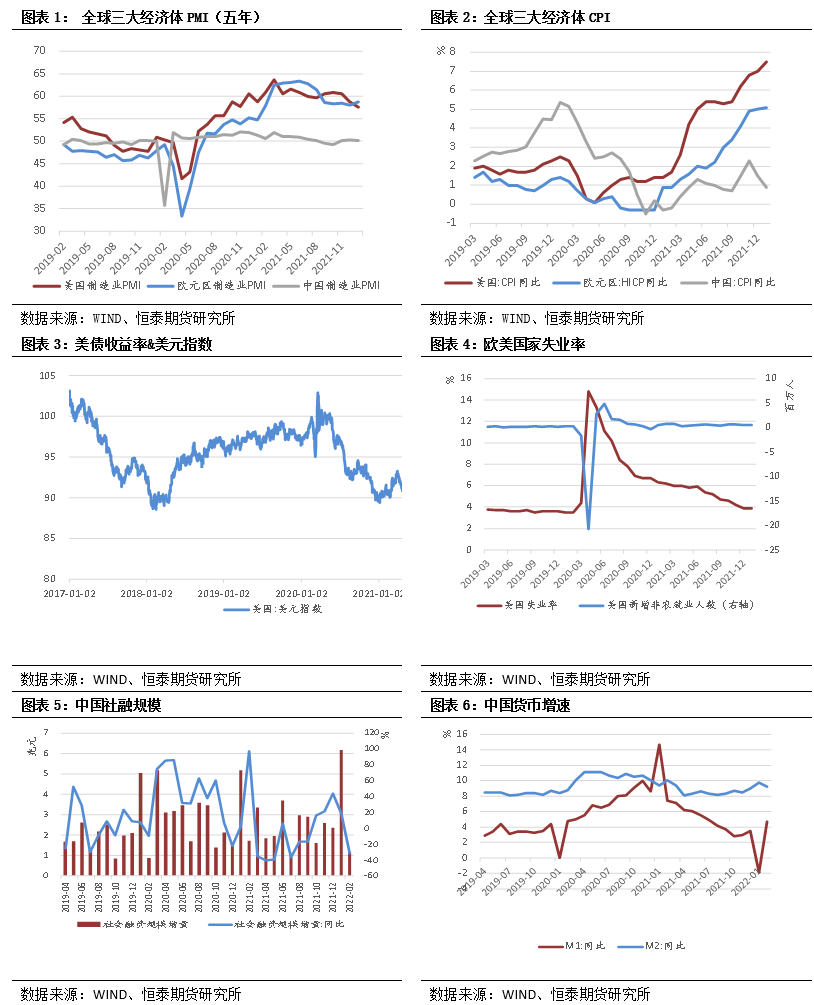

4月15日晚间,央行公告称,决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。

3月财新中国通用服务业经营活动指数(服务业PMI)录得42.0,较2月大幅回落8.2个百分点,为2020年3月以来最低。3月新冠疫情在全国多地蔓延,防疫措施进一步收紧,对制造业生产经营造成明显冲击,当月财新中国制造业采购经理指数(PMI)录得48.1,降至2020年初首轮疫情防控以来最低水平。

英国3月CPI同比7.0%,预期6.7%,再创近30年来最高纪录。美国3月CPI同比上涨8.5%,预期8.4%,前值7.9%,再创40年来新高

4月22日晚间,在岸、离岸人民币双双跌破6.5大关。离岸人民币一度跌破6.54,创一年来新低,在岸人民币跌破6.50,为去年8月以来首次。美元指数则升破101,创一年新高。

2022年1-2月,全球电动汽车电池装车量达53.5GWh,同比增长超100%。排名前十企业市占率达91.3%,主要来自于中日韩三国。

据SMM了解,全国疫情呈现局部高度聚集和多点散发态势,疫情形势复杂严峻,为快速切断疫情传播,防控政策严格,因此进口矿到港疏港和运输出港的速度开始放缓。当前使用进口矿石的氧化铝厂,基本还有1-2个月左右的矿石库存,暂未造成生产上的影响。

4月20日,国家能源局公布的最新数据显示,1-3月份,全国主要发电企业电源工程完成投资814亿元,同比增长2.5%。其中,太阳能发电188亿元,同比增长181%。除了大幅增长的完成投资额外,太阳能光伏新增装机及风电装机也表现强势;1-3月新增太阳能光伏装机同比增长788%至13.21GW,不过,3月单月新增装机仅为2.35GW,同比增长27%。

四、产业链核心数据追踪

4.1铜市场数据

4.1.1宏观经济

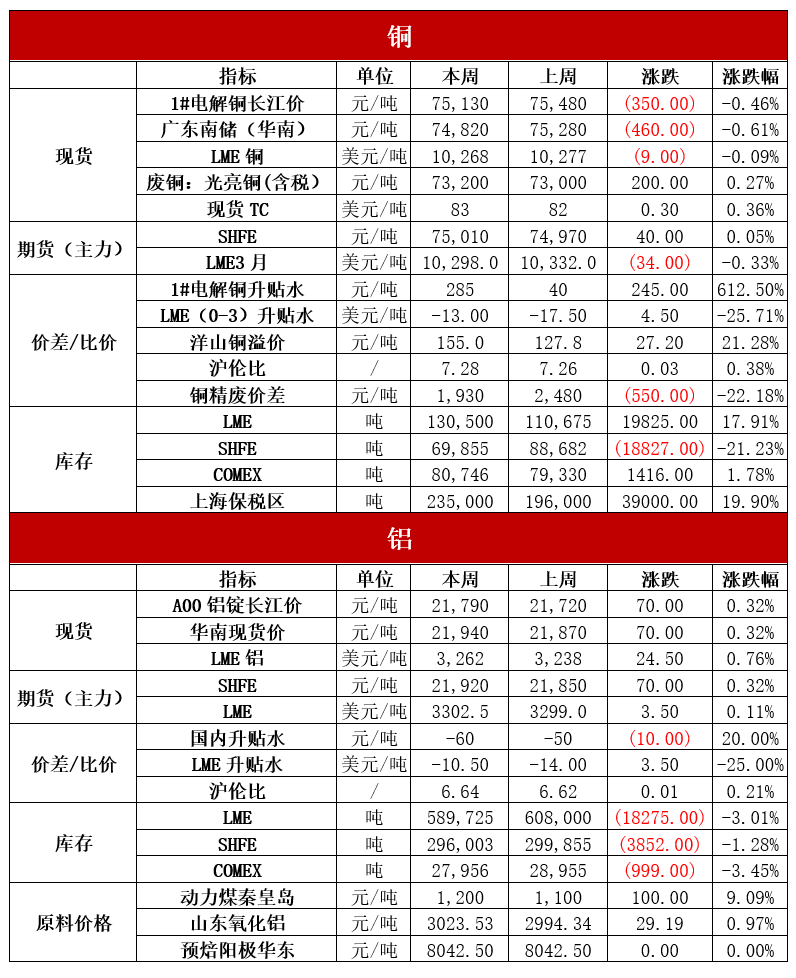

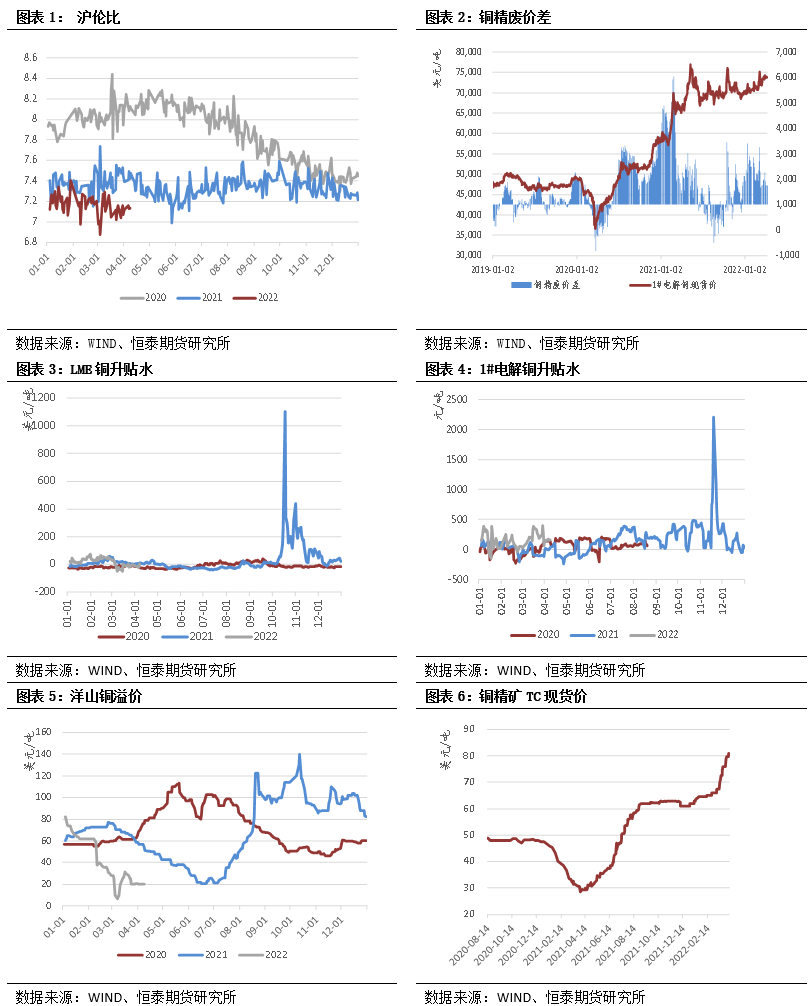

4.1.2价差/比价

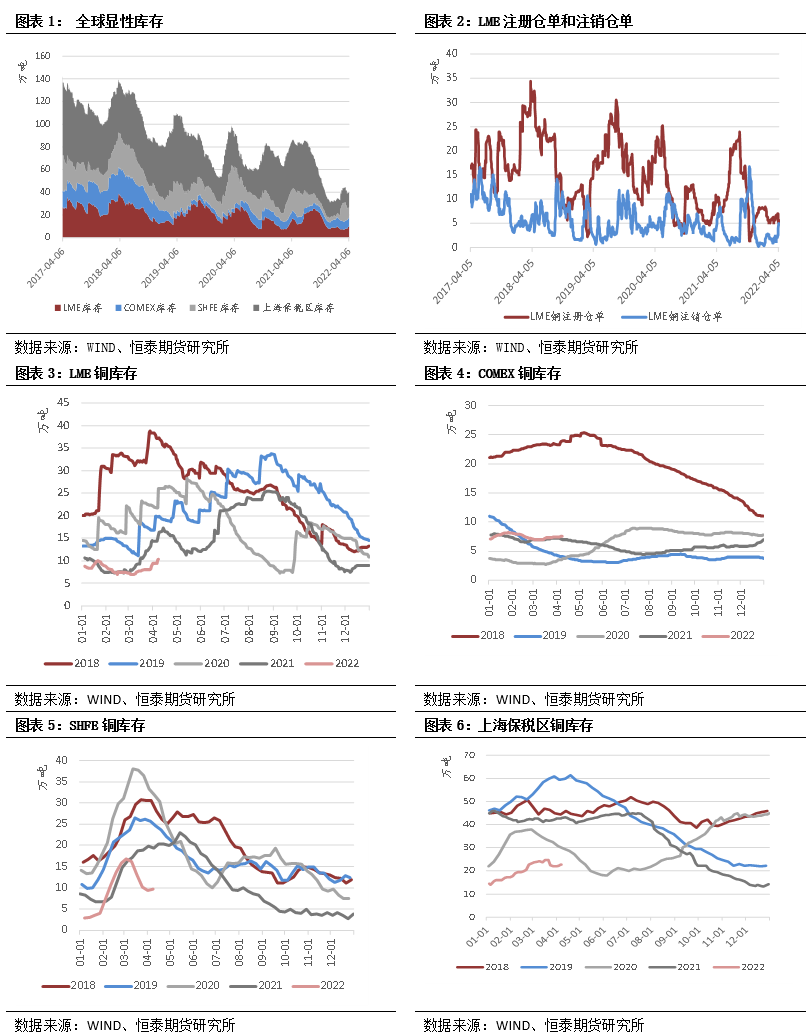

4.1.3库存