简

简 繁

繁本周观点

上周铜价出现回调,目前风险释放或接近尾声,可能暂时转入区间震荡,但并不改变对其震荡偏强的总体判断,铜价依然在路上;

铜价的回调在于遭受了双重压制,一方面上周欧美央行态度几乎全部转鹰,美联储在此前的鹰派论调上更进一步,市场开始预期5月开始连续3次50BP的加息,欧央行也在开始寻求今年内加息并且结束净资产买入;另一方面,国内疫情管控范围更、措施更加严格,使得市场担忧国内经济后续能否完成今年既定目标,毕竟包括出口、消费、生产在内的诸多环节在严格的管控政策下容易遭受干扰;我们认为如果仅仅只有来自于海外央行鹰派的压力,铜价的回调幅度不至于如此,这在今年已经反复进行过压力测试,而对中国需求的担忧才是推动铜价下跌的更大动力;

目前伦铜价格已经回吐了3月以来的全部涨幅,沪铜部分回吐了3月涨幅,对应的是3月前尚未复苏的消费水平,从这一点上看,本轮风险释放可能已经接近尾声,铜价可能转入区间震荡;后续向上的驱动,可能需要结合疫情防控政策的动态变化、对全年经济工作目标的定性,以及微观上需求的印证三个方面来考量;目前微观层面表现尚可,铜价回落+部分地区物流边际修复可能激发此前后置需求的体现,从全年需求来看,国内大幅度下调经济增长目标的可能性较小,因此我们仍然相对乐观;

基本面上,现货市场,上周换月后,市场维持升水出货,但由于消费略疲弱,日内升水收窄明显,直至周后有消息称江西地区亦将开始因疫情进行物流等管控,部分原本转向江西、广东地区接货下游转向常州无锡等地接货,导致常州等地升水推升明显,与上海地区极值价差在200-300元以上,短期地区间价差将表现更为明显。整体看,国内库存绝对水平偏低,支撑国内现货维持升水状态,海外在LME仓库累背景下压力增强,比价有望逐步修复。预计保税区库存有望下降,但考虑国内上海地区疫情情况,预计整体清关效率依然低下。下游受疫情影响较大,订单普遍出现下滑,消费较为疲软。不过,从库存来看,国内各地库存依然维持相对低位。

周度基本面情况

主要矿企新闻更新

* 【紫金矿业将投资蒙古Kharmagtai铜金矿】紫金矿业表示,将分三步投资获得Xanadu Mines19.99%股权、Kharmagtai铜金矿项目45.9%的权益。Kharmagtai是蒙古南戈壁省(Omnogovi)正在开发的高品位露天铜金项目。据XanaduMines2021年报,Kharmagtai矿估计拥有293万吨铜和780万盎司(即243吨)黄金。

* 【MMG旗下秘鲁Las Bambas铜矿将因抗议再度暂停运营】4月14日秘鲁Fuerabamba社区和Huancuire社区成员进入Las Bambas铜矿抗议其未遵守社会投资承诺。出于安全考虑,Las Bambas铜矿4月20日后将暂停铜生产。相关人员已于4月16日举行会议,然而并未就结束僵局达成决议。Las Bambas铜矿占全球铜供应的2%,经常受到附近贫困社区干扰。该矿曾于今年3月因道路封锁被迫放缓运营。

* 【BHP下调2022财年铜指导量】BHP2022年一季度铜产量36.97万吨,同比下降6%,环比增长1%。2022财年铜指导产量自159 -176万吨下调至157-162万吨。其中智利Escondida铜产量为22.64万吨,产量受新冠疫情、道路封锁、矿石品位下降等影响而下降,2022财年铜指导产量自102-108万吨下调至100-103万吨;智利Pampa Norte铜产量6.82万吨,同比增加31%,主因其子矿山Spence产量持续增长;秘鲁Antamina(34%)铜权益产量3.61万吨;澳大利亚Olympic Dam铜产量3.9万吨,一季度完成计划的冶炼厂检修后,产量增加。

* 【Rio Tinto2022年一季度铜产量同比增长4%】Rio Tinto2022年一季度铜产量为12.5万吨,同比增长4%,环比减少5%。2022年铜指导产量为50-57.5万吨。其中美国Kennecott铜产量为4.71万吨,因铜矿石品位和回收率提高而同比增加42%;智利Escondida铜矿(30%)铜权益产量为6.82万吨,新冠疫情、道路封锁以及球磨机计划检修时间延长等导致产量下降;蒙古Oyu Tolgoi铜矿(34%)铜权益产量为1.02万吨,下降的铜品位和回收率以及计划的选矿厂停产致其产量下降。

数据来源:网络,天风期货研究所

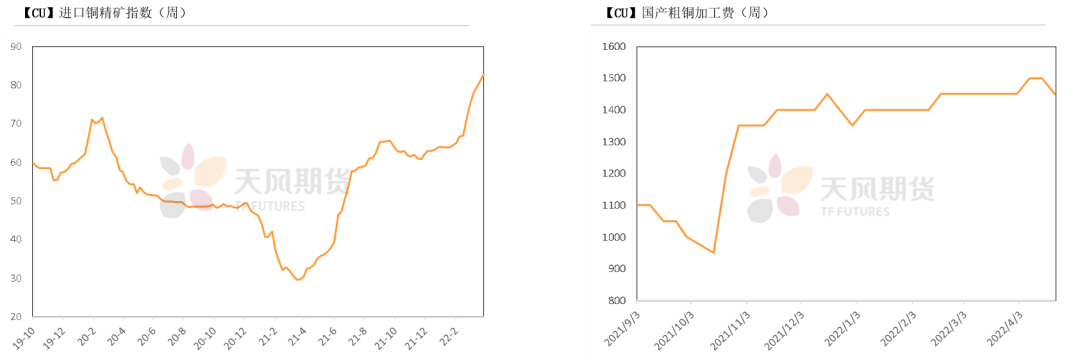

铜精矿/粗铜加工费

* 铜精矿方面,进口铜精矿标准干净矿TC周均价为82.63美元/吨,较前一周上涨1.87美元/吨。市场铜矿持续宽松。本周国产粗铜(CU≥97%)加工费价格为1400-1500元/吨,环比较上周下跌50元/吨;进口粗铜(现货)的加工费为CIF 150-160美元/吨,环比持平。本周铜矿TC依然如预期继续上涨,周内市场成交较为清淡,但整体成交重心持续上移,市场80低位成交所有增多,且听闻已有80中位数字的成交,船期则依旧集中于5-6月份,部分特殊矿种的现货可成交TC已达到100美元以上。据悉冶炼厂二季度备库基本完成,随着TC快速的上行,贸易商零单报盘有所减少,多以执行长单为主,而国内冶炼厂在二季度备货基本完成的情况下整体采购意愿不强,铜精矿市场供需整体依旧偏向宽松预期。

数据来源:SMM,天风期货研究所

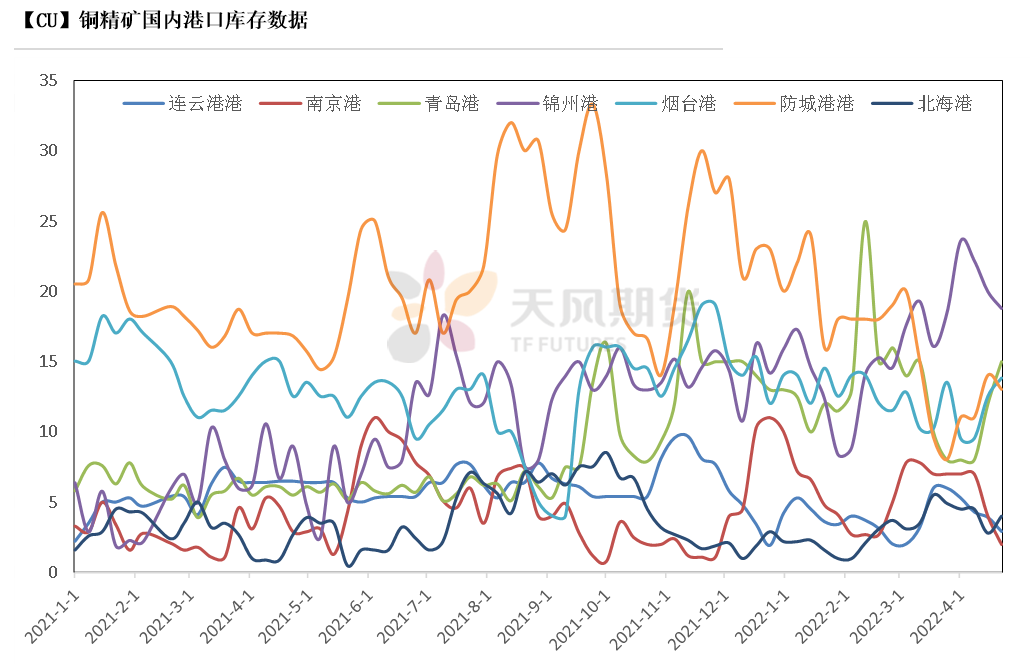

铜精矿港口数据

* 本周,中国7个主流港口铜精矿库存69.5万吨,较上周增加0.5%,变动量有限。防城港及青岛港均出现下降,其余港口库存均略有增加。

数据来源:钢联,天风期货研究所

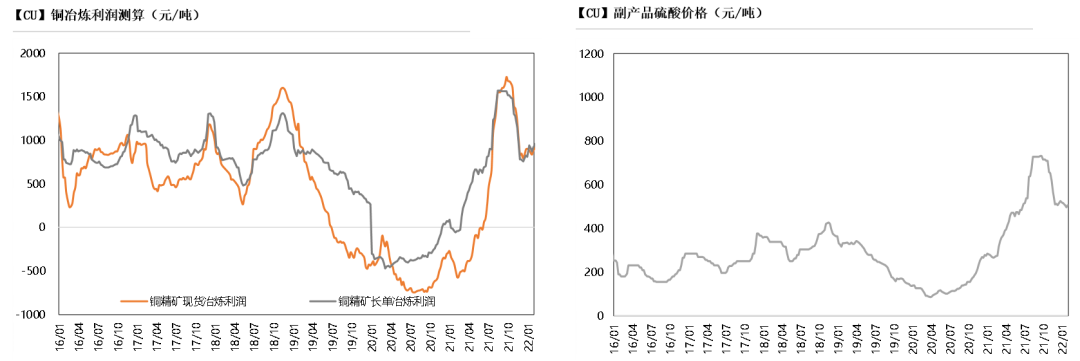

冶炼利润

* 铜精矿现货与长单冶炼利润维持稳定,在2500元/吨左右水平。铜精矿加工费TC继续走高,在当前利润水平下,冶炼厂依旧维持较大动力生产。进入4月,部分炼厂进入检修期,预计产量出现一定下降。另一方面,疫情发酵令江浙沪下游收到拖累,消费较为疲软,后期需要关注炼厂成品库存及社库库存变动。

数据来源:SMM,天风期货研究所

沪铜价差结构

* 上周,沪期铜换月后维持back结构,略收窄至300元/吨左右的水平,预计5月交割前back仍有望扩大。

* 上周,沪期铜冲高回落,箱体底部支撑依然良好。现货市场,上周换月后,市场维持升水出货,但由于消费略疲弱,日内升水收窄明显,直至周后有消息称江西地区亦将开始因疫情进行物流等管控,部分原本转向江西、广东地区接货下游转向常州无锡等地接货,导致常州等地升水推升明显,与上海地区极值价差在200-300元以上,短期地区间价差将表现更为明显。

数据来源:SMM,天风期货研究所

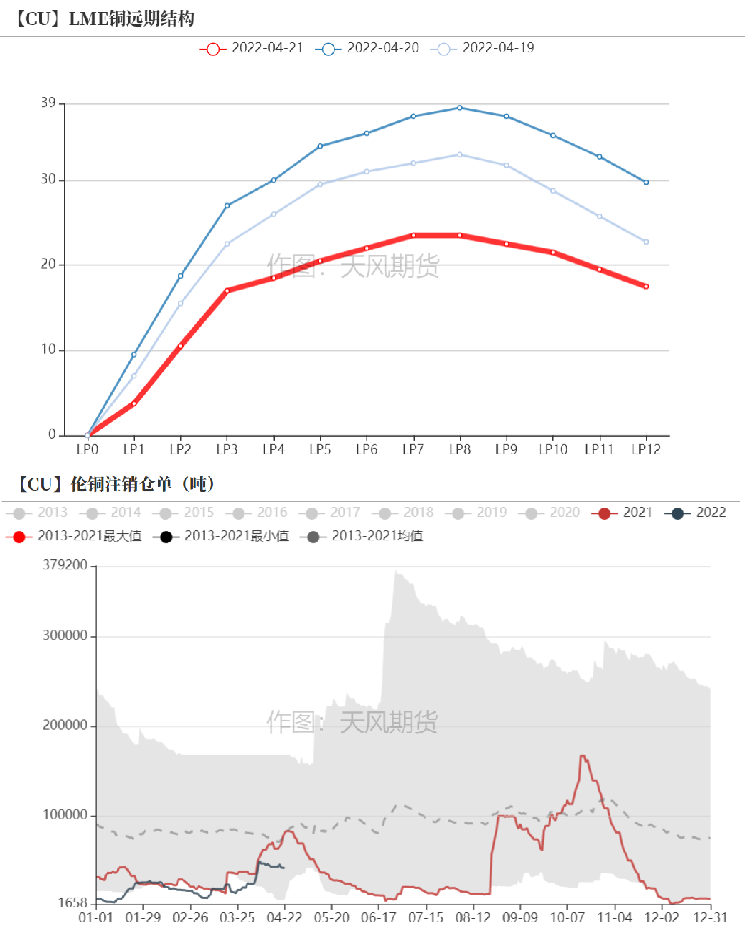

伦铜结构曲线

* 截至4月14日,伦铜库存累积至13.7万吨,较4月14日增加2.7万吨。本周,LME注册仓单比例降至31%左右,注销仓单比例出现回落。LME铜库存增量依然来自于亚洲仓库,主要分布在釜山、光阳和高雄仓库,鹿特丹增幅亦明显。

数据来源:Wind,天风期货研究所

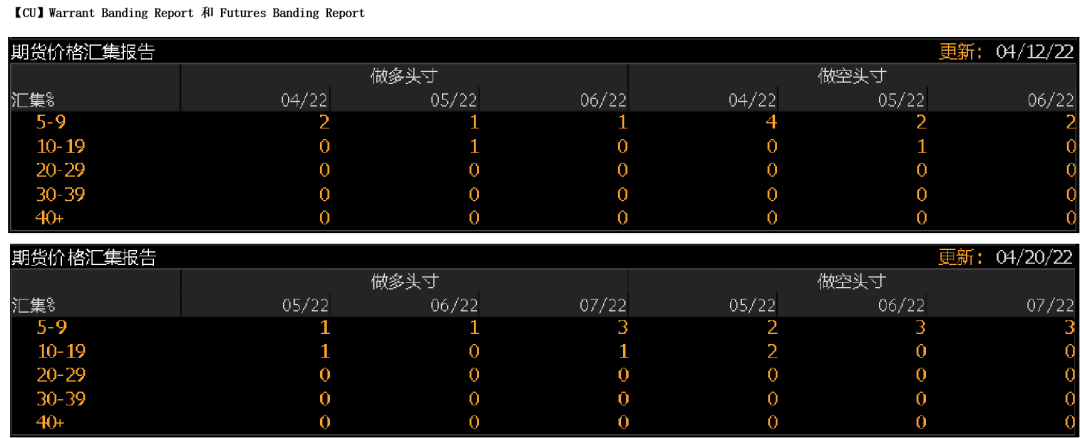

伦铜持仓与仓单集中度

* LME的Futures Banding Report显示多头持仓集中度有所下降,空头持仓也开始调整至更远期。

* Cash Report、Warrant Banding Report显示市场集中度下降,空头开始增加仓位。

数据来源:Bloomberg,天风期货研究所

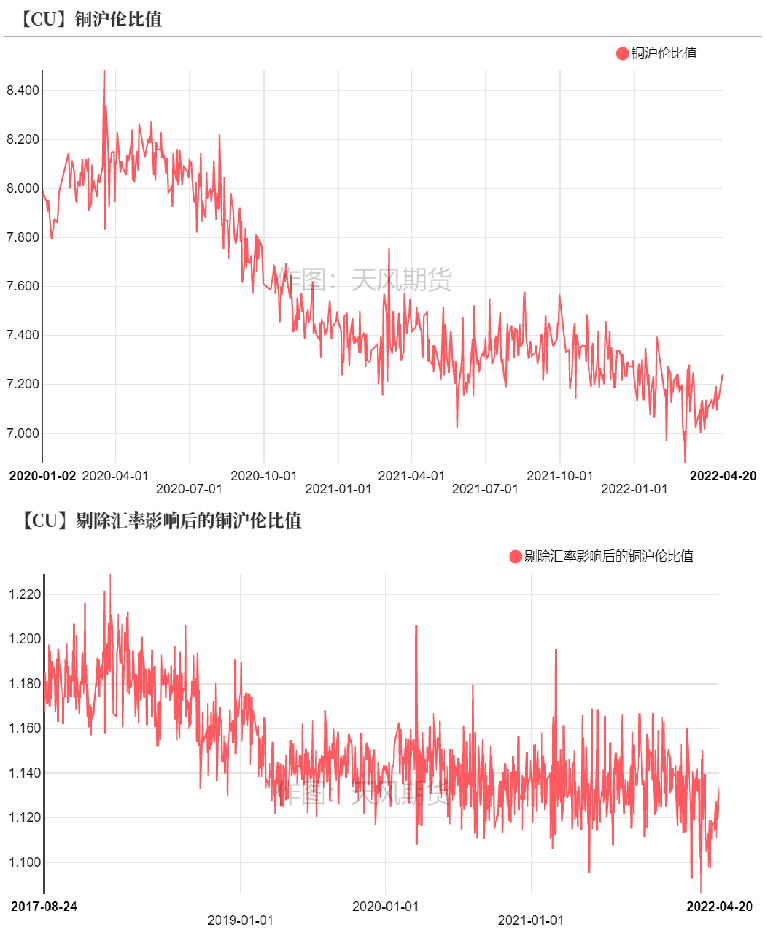

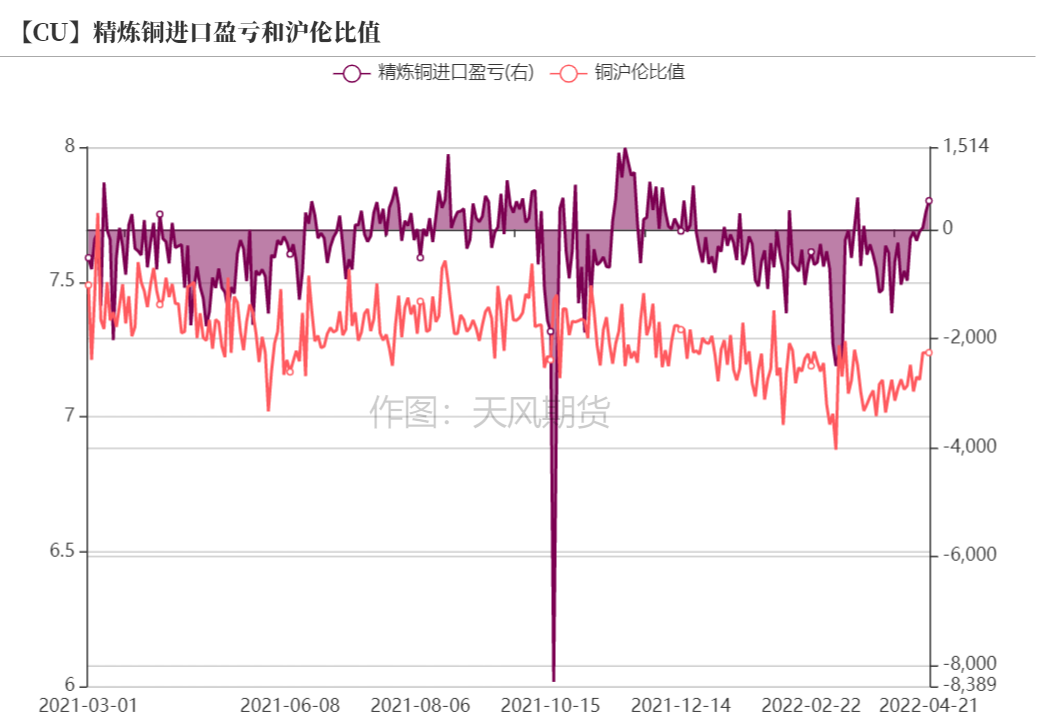

沪伦比值变动

* 本周,沪伦比值有所修复,进口亏损程度有所收窄,并一度窗口打开。洋山铜仓单报价13-35美元/吨,上涨1美元/吨;提单报价12-32美元/吨,环比上涨1美元/吨。整体看,国内库存绝对水平偏低,支撑国内现货维持升水状态,海外在LME仓库累积背景下压力增强,比价有望逐步修复。预计保税区库存有望下降,但考虑国内上海地区疫情情况,预计整体清关效率依然低下。

数据来源:天风期货研究所

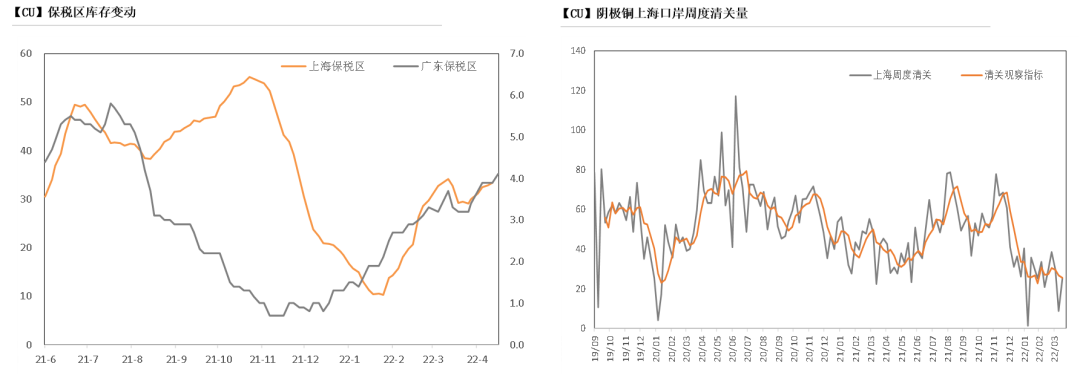

保税区库存变动以及上海口岸到港量

* 上周,随着比价逐步修复,尽管清关量继续增加,不过由于到港量高企,令上海地区保税区依然增加至33.4万附近。上海地区由于疫情周度清关量增加至3.56万吨左右,亏损程度有所减少。

数据来源:SHMET,天风期货研究所

上海口岸周度清关及出口量

* 上周港船货数量增加至4.24万吨,周度出口量略增至0.31万吨。

数据来源:SHMET,天风期货研究所

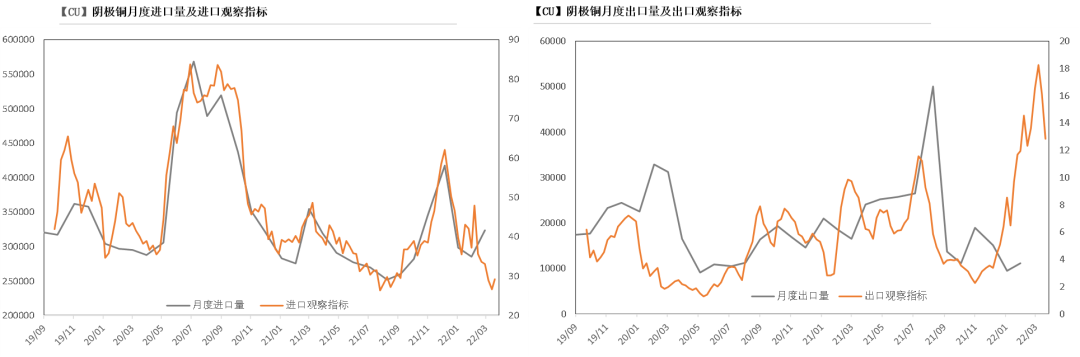

月度进出口量及观察指标

数据来源:SHMET,天风期货研究所

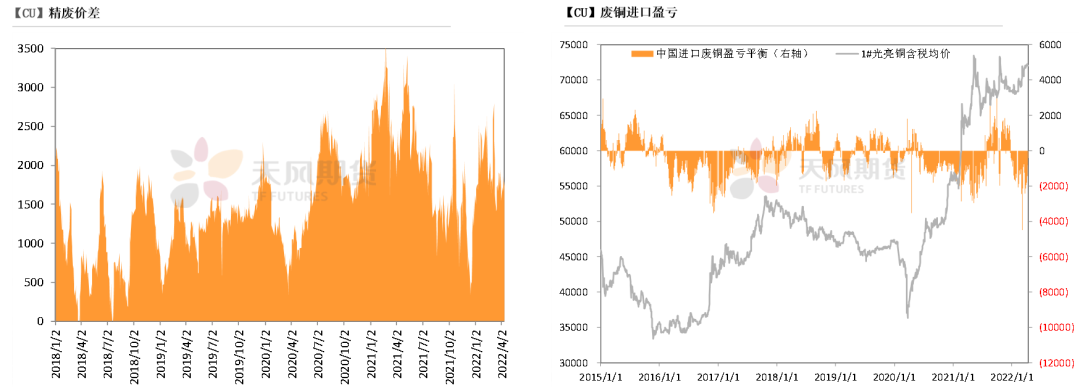

废铜市场

* 本周精废价差维持稳定,极值在2000元/吨左右。铜价冲高回落,废铜供应紧缺情况略有放缓,精废价差基本稳定。另一方面,进口废铜亏损再度扩大至1500元左右,进口货源进入国内市场幅度略有放缓。

数据来源:SMM,天风期货研究所

下游企业及终端

* 上周铜价冲高回落,疫情发酵的情况下,下游开工及订单情况如何呢?从市场部分企业反馈来看,具体如下:

* 漆包线:上周漆包线企业订单较差。漆包线方面订单下滑明显,当前物流受阻对于发货的影响极大,终端家电、电动工具、汽车等行业订单均表现不佳。居高的铜价令下游下单更加谨慎,多以逢低刚需采购为主,采购数量明显下滑。据了解,少量企业4月产量同比下滑将超20%,持续走高的铜价令终端再度陷入观望。

* 精铜制杆:从生产情况来看,上周铜杆企业原料库存紧张程度持续缓和,目前仅有两家企业处于停产中,预计下周也将逐步复产。另外,目前减产较为严重的企业主要集中在宜兴地区,主因当地防疫政策严格,物流运输时效受影响较大。同时,目前华东地区电解铜货源紧张,致使现货市场升水较高,且加上翻倍的运费,铜杆企业生产成本仍较高。目前铜杆厂多数以保证老客户供应为主,开满生产的情况较少。

* 废铜制杆:根据SMM数据显示,上周废铜制杆企业开工率为 52.11%,环比上升4.71%,生产、复产意愿继续提高,主因是除上海等疫情相对严重的区域外,其他区域物流运输逐渐正常化,废铜原料运输、供应和成品发货问题明显缓解,继续有部分已停产企业于本周复产,且也有在产企业开始提高产能利用率。

* 电线电缆:上周线缆企业订单都受到明显的影响。江浙地区线缆企业新增订单持续减少,电力行业终端招标项目冷清、房地产工程类需求不好、新能源光伏、风电类订单均受到抑制。而受铜价处于7.5万左右的高位抑制,以及消费处于疫情尾声的弱复苏阶段,本周下游线缆企业整体订单并未明显好转,提货速度较为缓慢。

数据来源:SMM,天风期货研究所

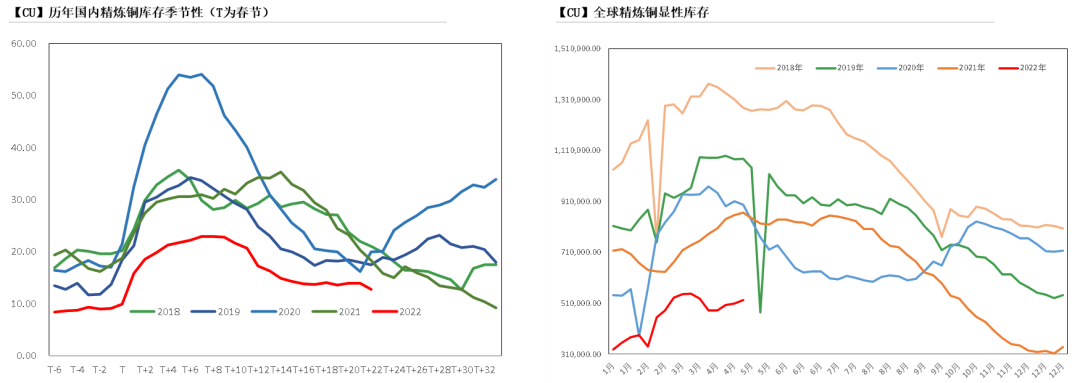

库存变动

* 今年以来,无论是全球显性库存或是上期所库存,从周期性同比来看,均明显低于往年水平。不过,国内外库存开始出现分化,LME库存明显增加,且均在亚洲库及鹿特丹。

数据来源:SMM,Wind,天风期货研究所

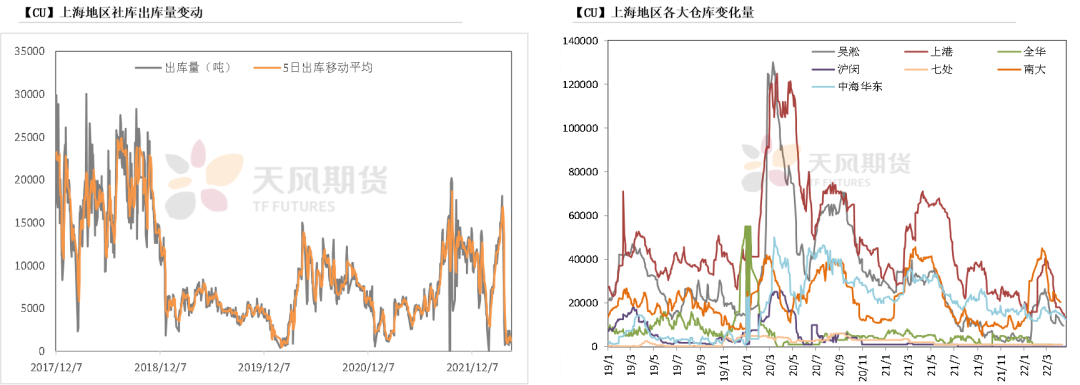

上海地区社会库存

* 本周,上海地区社库库存增幅放缓,总量略降至5.6万吨,由于疫情管控,上海地区仓库已维持封闭状态,进出库量大幅下降,效率明显下滑。从仓库数据来看,上海地区仓库仓库减量主要来自于吴淞库及上港库、中海华东库,日度出库量基本维持在1000吨以上。

数据来源:钢联,天风期货研究所

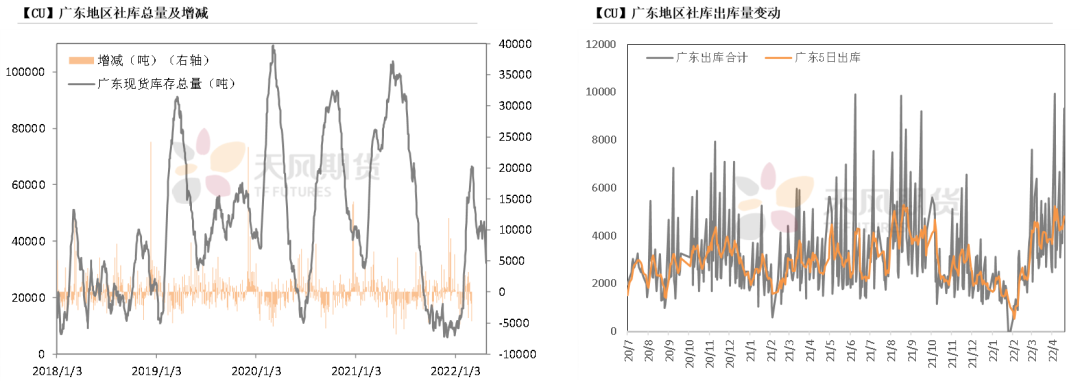

广东地区社会库存

* 本周,由于入库量恢复正常,广东地区库存再度下降,总量降至3.2吨左右,日度出库量极值逼近一万吨。浙江地区转向广东及江西等地消费,推升广东地区升水小幅上涨,与上海地区价差在250元/吨左右。

数据来源:钢联,天风期货研究所

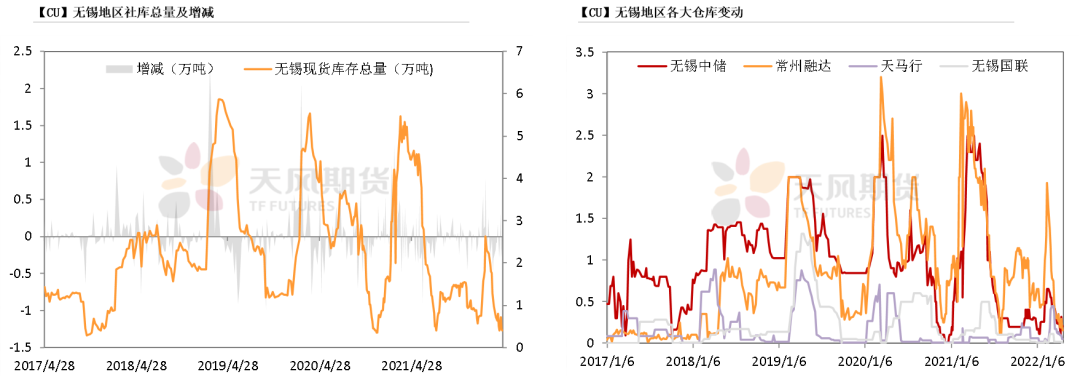

无锡地区社会库存

* 本周,江苏无锡地区库存下降至0.41万吨,上海地区物流滞缓、仓库难以流转,导致下游需求转向江浙仓库,但随着苏州、宜兴等地出现零散疫情病例,开始实施严格管控,对当地物流流转开始形成影响。不过从仓库来看,融达库出现下降,中储库存小幅增加。这也意味着,当地无锡以及常州地区铜现货升水依然将维持较高水平。

数据来源:钢联、天风期货研究所

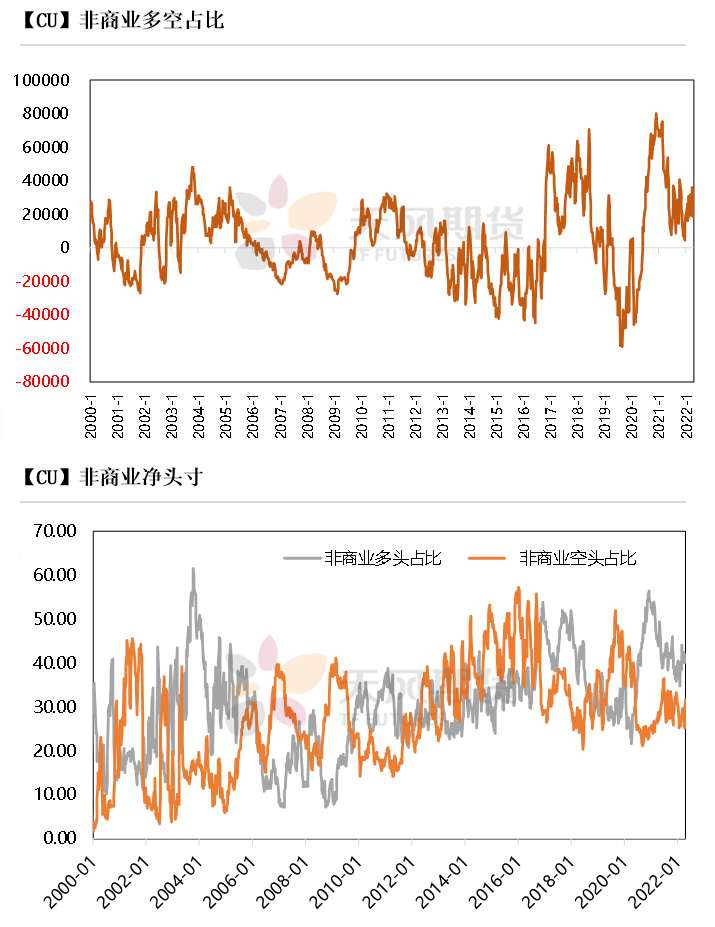

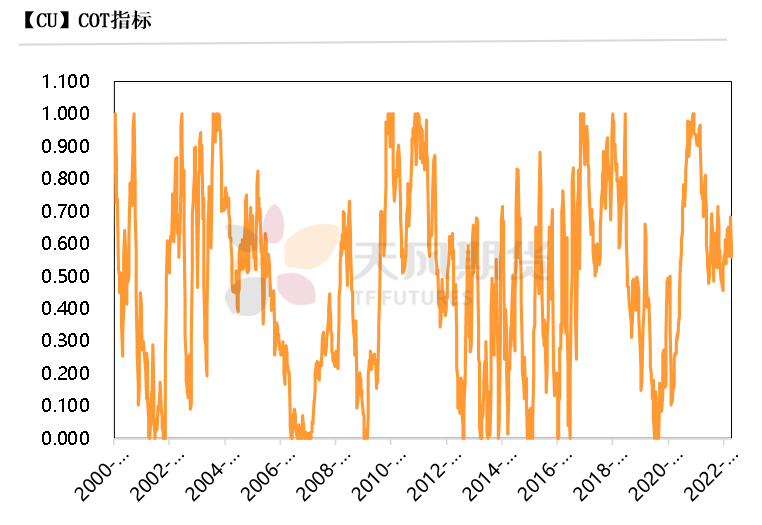

CFTC持仓

* 从4月19日的CFTC持仓来看,非商业多头与空头持仓占比分别为40.8%、31.6%,多头增加0.8%,空头增加3%。

* 非商业净多头持仓为18840张,COT指标为0.559,空头操作积极性有所增加。

数据来源:Wind,天风期货研究所

与历史经验相比

数据来源:Wind,天风期货研究所