简

简 繁

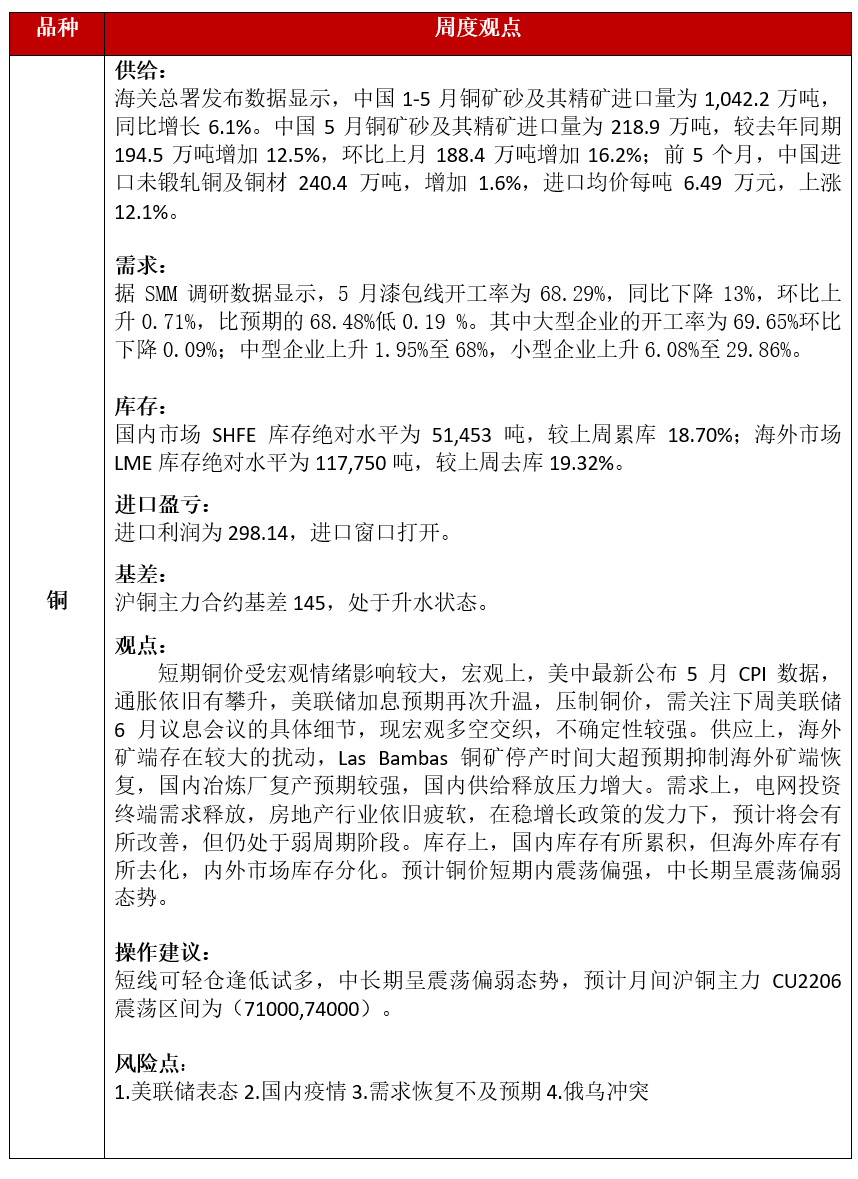

繁短期铜价受宏观情绪影响较大,宏观上,美中最新公布5月CPI数据,通胀依旧有攀升,美联储加息预期再次升温,压制铜价,需关注下周美联储6月议息会议的具体细节,现宏观多空交织,不确定性较强。供应上,海外矿端存在较大的扰动,Las Bambas铜矿停产时间大超预期抑制海外矿端恢复,国内冶炼厂复产预期较强,国内供给释放压力增大。需求上,电网投资终端需求释放,房地产行业依旧疲软,在稳增长政策的发力下,预计将会有所改善,但仍处于弱周期阶段。库存上,国内库存有所累积,但海外库存有所去化,内外市场库存分化。预计铜价短期内震荡偏强,中长期呈震荡偏弱态势。

一、有色金属核心逻辑及观点

二、市场价格与行情回顾

三、宏观及行业资讯

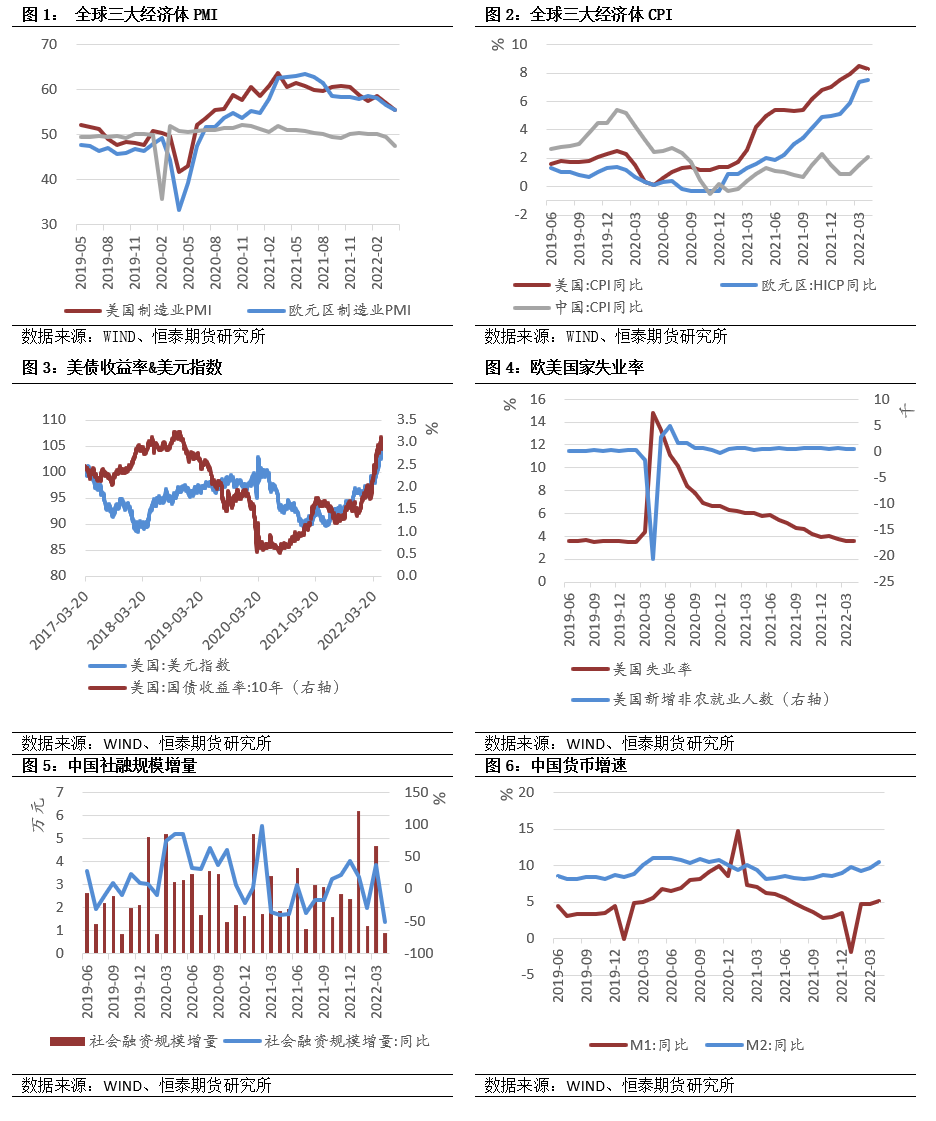

* 中国1年期LPR为3.7%,与上月持平;5年期以上LPR为4.45%,较上月下降15个基点。自2019年8月LPR改革以来,5年期以上LPR共计下调5次,从4.85%降至4.45%。

* 美联储将基准利率上调50个基点至0.75%-1.00%区间,为2000年以来首次大幅加息50个基点,符合市场预期。美联储“高度重视”通胀风险。委员们一致同意此次的利率决定。6月1日开始以每月475亿美元的步伐缩表。三个月内逐步提高缩表上限至每月950亿美元(美国国债为600亿美元,MBS为350亿美元);预计“继续”加息是合适的。

* 6月欧央行利率申明,5月31日最新通胀水平为8.1%,主要是因为能源和食品价格飙升。并且自7月1日起终止资产购买计划的净资产购买;计划在7月加息25个基点,9月将根据通胀形势进一步采取行动;预计9月后关键利率将逐步持续上升。

* 近日,市场消息青山集团将于印尼投建5万吨电解镍项目。据了解,该项目目前已立项,生产镍板的原料为青山自产的高冰镍。项目具体投产时间尚未确定。

* 据乘联会数据,5月国内新能源乘用车批发销量达到42.1万辆,同比增长111.5%,环比增长49.8%,5月新能源车仍受到疫情的扰动,但随着上海复工复产的推进,环比改善幅度超出预期。1-5月新能源乘用车批发189.2万辆,同比增长117.4%。零售方面,5月新能源乘用车零售销量达到36.0万辆,同比增长91.2%,环比增长26.9%,1-5月形成“W型”走势。1-5月新能源乘用车国内零售171.2万辆,同比增长119.5%。

四、产业链核心数据追踪

4.1铜市场数据

4.1.1宏观经济

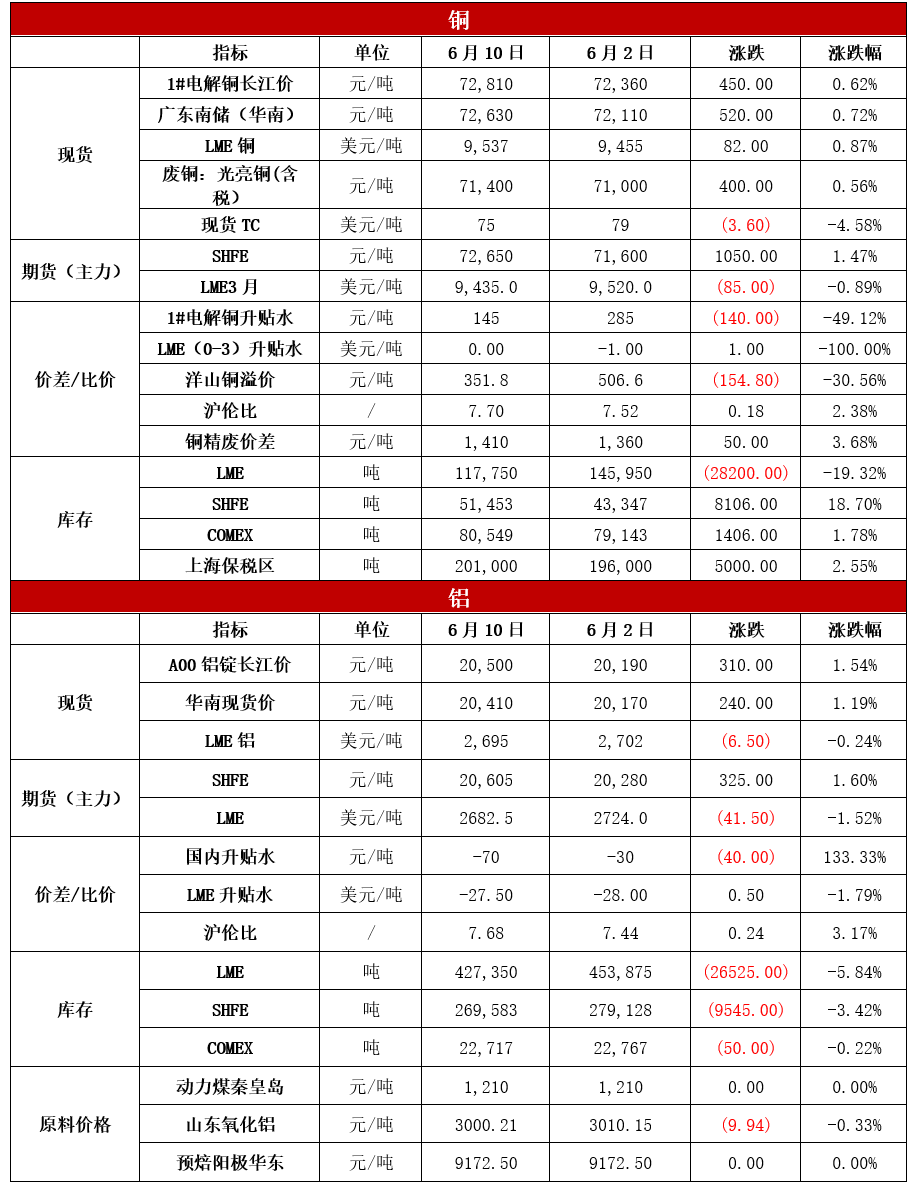

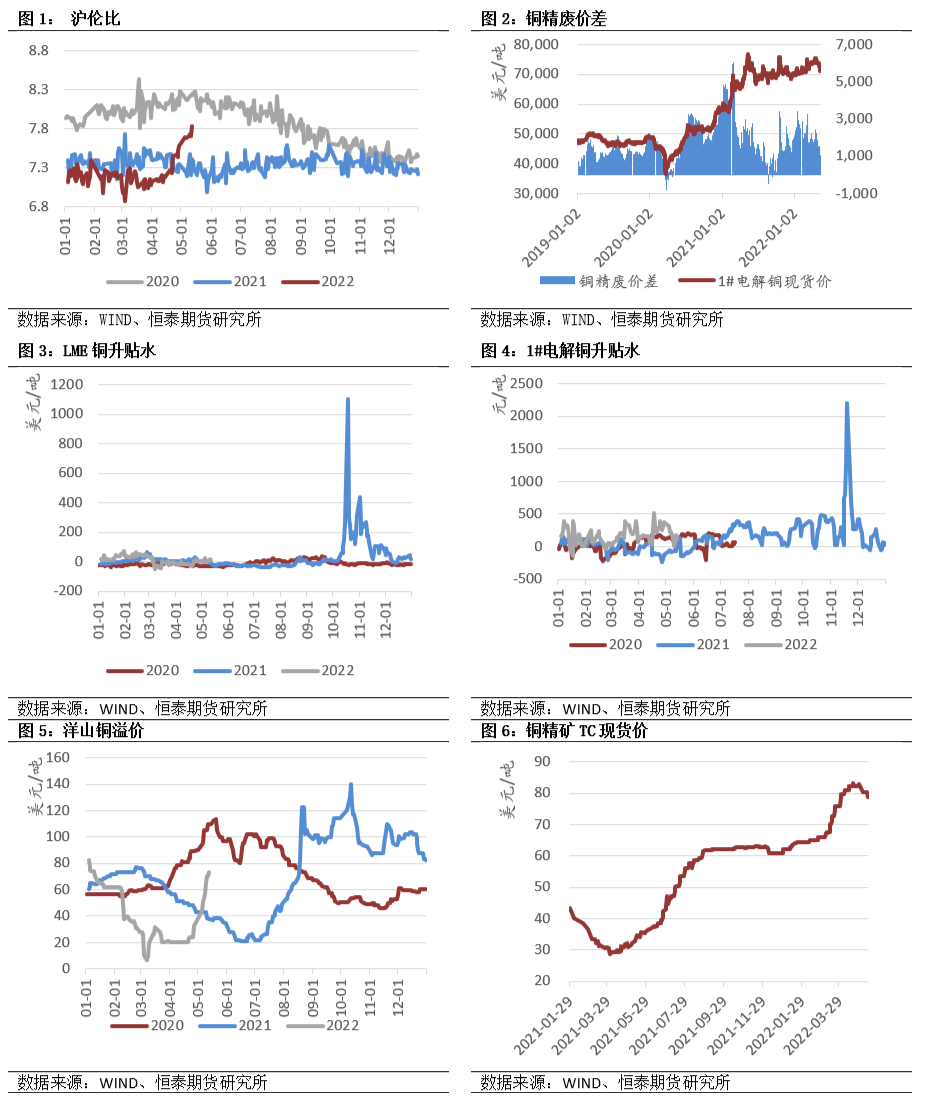

4.1.2价差/比价

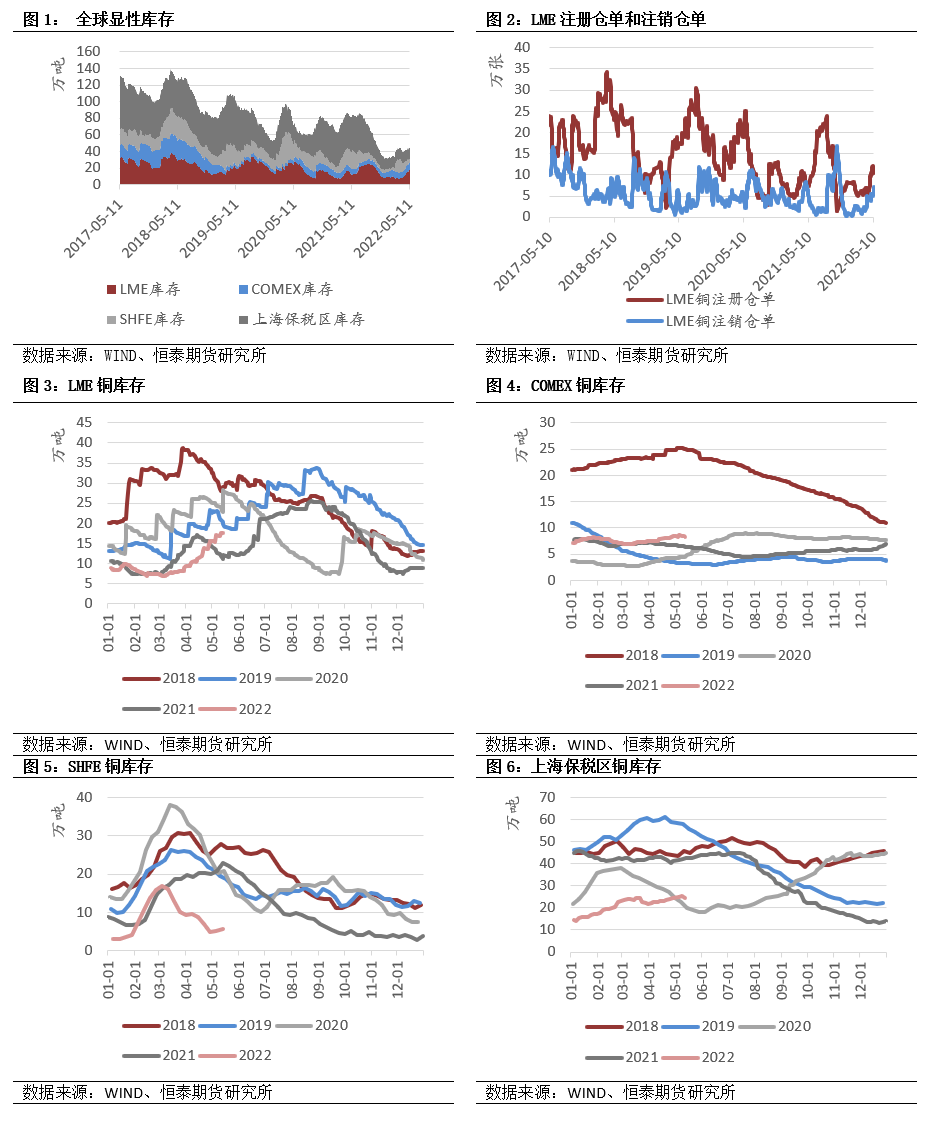

4.1.3库存