简

简 繁

繁东兴期货2022年铜月度报告

—— 宏观利空缓和,铜价延续反弹——

摘要

1.美联储7月再度加息75bp,鲍威尔谈及放缓加息可能性。欧洲能源危机持续央行加息50bp。美欧7月经济数据持续下滑,IMF年内第三次下调全球经济增速预期,市场对全球经济衰退担忧持续,美元指数创下近二十年新高后回落。中央政治局会议定调下半年经济工作,稳经济措施加快落地市场情绪回暖,铜价进入反弹阶段。

2.南美矿端扰动又起,矿企产量有所下滑铜精矿加工费也下探至70低位,但预计下半年铜矿产量将继续释放。本月冶炼厂依旧处于检修旺季,冶炼利润高企刺激生产预计本月电解铜产量维持高位。进口货源持续流入,不过7月以来比价回落铜价大跌海外废铜折扣大降预计会有所回落。精废价差收窄废铜经济性差,持货商多数深套大幅降库存。部分废铜杆企业停产,现货紧张加剧,精铜杆企业排产较为充足利于精铜消费。

3.铜价连续下跌后,下游按需补货除铜管企业外开工率均有所回升,消费缓慢复苏。但是正值消费淡季,终端订单仍疲弱。新能源汽车产销延续保持高速增长态,基建投资加速电力投资明显发力,线缆需求旺盛短期支撑用铜需求。房地产行业进入下行周期,地产家电等板块需求仍不足。国内去库现货偏紧随着消费趋弱有累库预期,全球显性库存低位仍有支撑。

报告正文

一、期现行情回顾

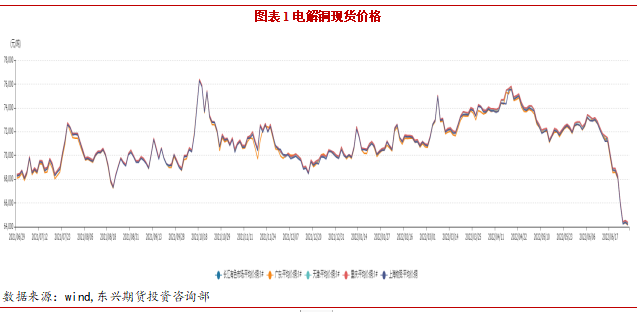

截至2022年7月25日,长江有色市场1#电解铜平均价为57750元/吨,较上一交易日上涨550元/吨;上海、广东、重庆、天津四地现货价格分别为57570元/吨、57390元/吨、57770元/吨、57720元/吨。本月铜价继续大跌,现货升水坚挺下游按需补库。

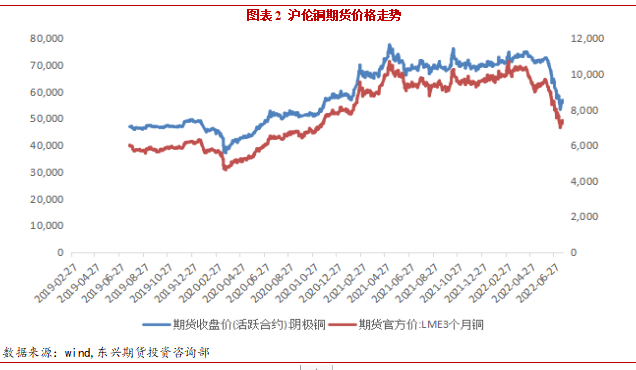

本月铜价先抑后扬探底回升,最低跌至53400元/吨后触底反弹至58000元附近。伦铜同样跌至6955美元/吨后反弹至7500美元附近震荡。沪铜指数月度持仓量为42万手。

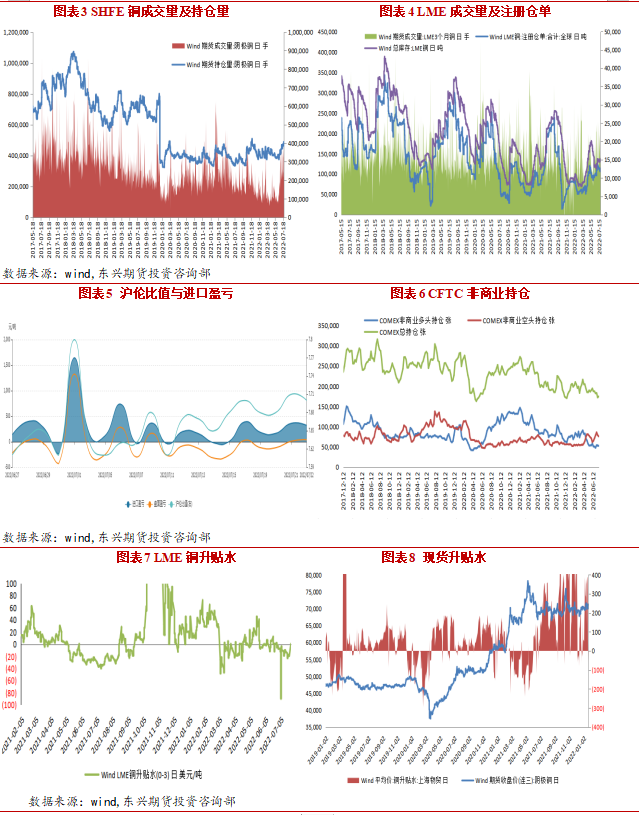

截至7月25日,沪伦比值为7.68,进口亏损282.3元/吨。本月窗口小幅亏损附近,清关货源稳定流入国内市场。截至7月19日当周,纽约商品期货交易所期铜多头增仓1.21%至159976张;空头增仓1.76%至160067张。总持仓为较上一周增加2555张或1.49%。

截至7月25日,LME市场贴水15.25美元/吨。国内上海地区升水400元/吨,国内现货升水随着铜价下跌逐步坚挺,下游按需补货消费缓慢转好。

二、宏观经济

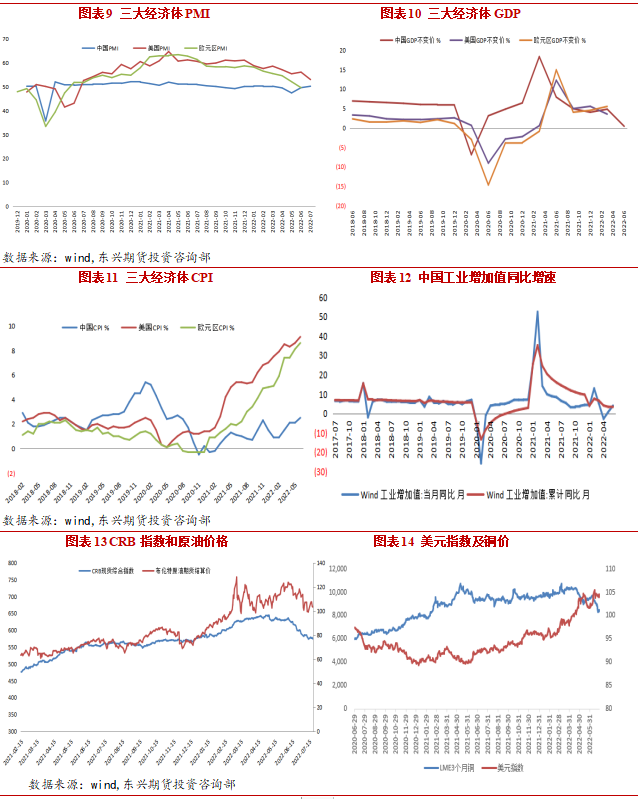

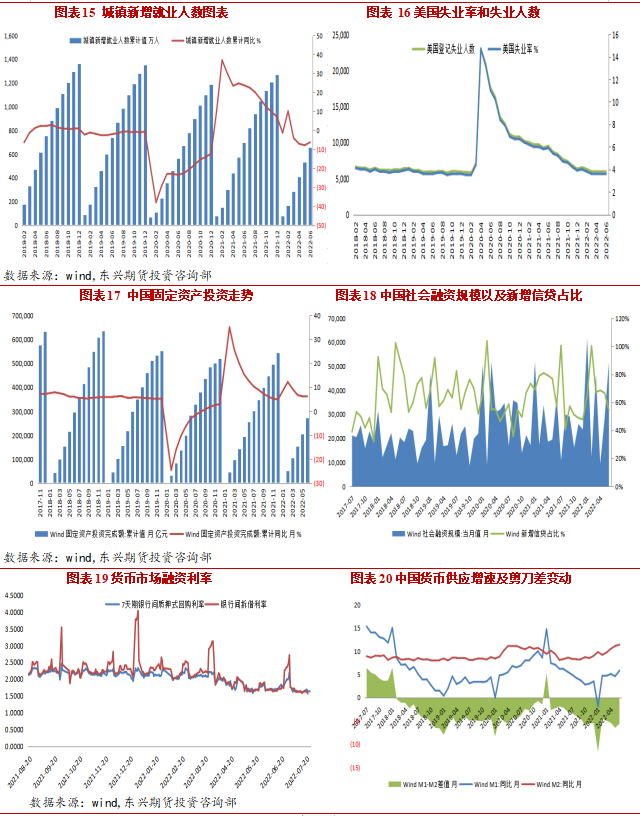

美国7月Markit制造业PMI初值为52.3,续创近两年低位,上月为52.4。欧元区制造业PMI初值为49.6,创25个月新低,上月为52。美欧7月经济景气数据持续下滑,经济下行压力延续。中国6月制造业PMI50.2,低于预期的50.5,但仍回到荣枯线内,也相对上月的49.6增长明显。IMF大幅下调了美国经济增长预期。预计2022年美国国内生产总值将增长2.9%,低于其4月份作出的增长3.7%的预测。

截至7月25日美元指数升至106.55,全球通胀持续,美联储大幅度加息落地,全球流动性收紧美元走强。截至25日布油收于105.15美元/桶,俄乌局势持续,能源价格虽有回落但仍处高位。

中国6月金融数据大超预期。央行公布数据显示,上半年新增人民币贷款13.68万亿元,同比多增9192亿元;其中,6月新增人民币贷款2.81万亿元,同比多增6867亿元。上半年社会融资规模增量为21万亿元,比上年同期多3.2万亿元;其中,6月社融增量5.17万亿元,比上年同期多1.47万亿元。6月末M2同比增长11.4%,创下今年以来同比增速新高,连续3个月保持两位数增速。

截至7月25日,7天SHIBOR为1.6390%,7天银行间质押式回购利率为1.7890%。资金利率持续低位运行,最宽松的时候可能已经过去。

三、产业基本面

1、全球矿山产能及产量

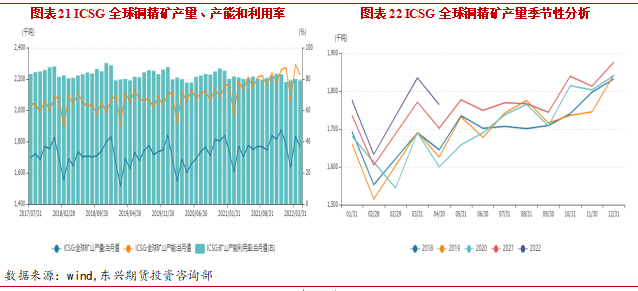

据ICSG,4月全球矿山产量为176.4万吨,全球矿山产能222.8万吨,1-4月全球矿山产量为700.8万吨,矿山的产能利用率为79.2%。下半年铜矿产量将继续释放,矿山的产能利用率将逐步上升,预测2022年全球铜矿产量为2220.7万吨,产量增速5.01%,全球铜矿整体供应小幅过剩。

必和必拓二季度铜产量46.18万吨,同比增加15%,环比增加25%。安托法加斯塔二季度铜产量为12.98万吨,同比下降6.5%。全年铜产量指引下调至64-66万吨。Codelco在不到一个月的时间内有两名工人死亡后,它将暂时停止所有采矿项目的建设。

2、精炼铜产量及冶炼厂动态

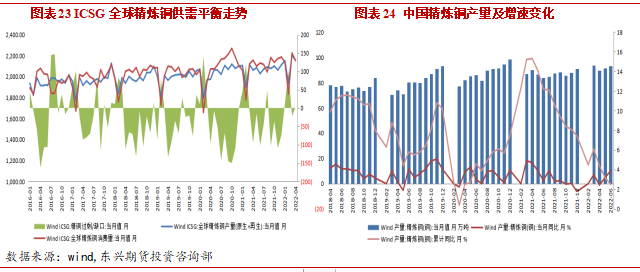

据WBMS,1-5月全球铜市供应短缺18.9万吨,2021年全年供应短缺28.3万吨。1-5月全球精炼铜产量为1030万吨,较之前一年同期增加2%。随着湿法铜产量释放,下半年海外精炼铜供应预计维持增长。

中国6月精炼铜产量为93.2万吨,同比增加10.3%。1-6 月精炼铜产量累计为533.3万吨,同比增加2.5%。7月冶炼厂依旧处于检修旺季,金川、南国、赤峰进入检修对产量影响较大,但部分大厂从检修中恢复,SMM预计7月国内电解铜产量为85.84万吨,环比上升0.2%,同比增长3.4%,产量仍将维持高位运行。

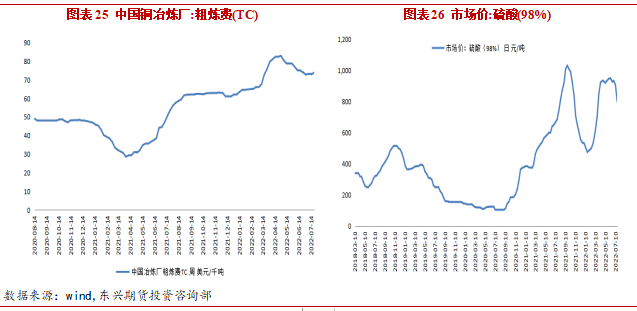

2022年加工费呈现重心上移的走势,本月TC价格出现小幅回落但仍维持高位。截至上周TC/RC为每吨73.8美元和每磅7.38美分。CSPT三季度的现货铜精矿采购指导加工费为80美元/干吨及8.0美分/磅,与二季度持平市场对铜精矿市场仍保持偏宽松预期。

截至7月20日全国硫酸(98%)市场价为801元/吨,硫酸价格虽有所回落但仍处多年高位,冶炼利润高企刺激炼厂积极生产。

3、进出口与库存

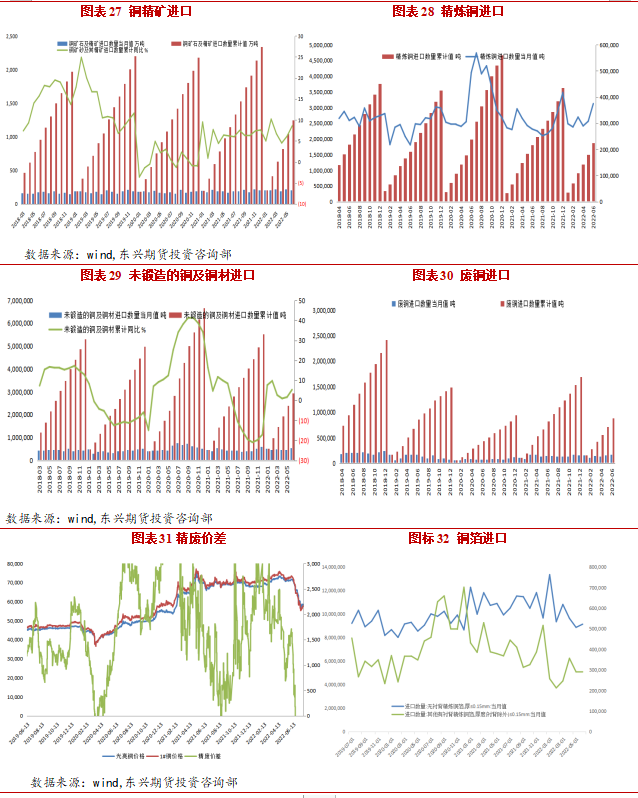

6 月铜矿砂及精矿进口量为205.97万吨,环比减少 5.89%,同比增加 23.36%;废铜进口量为16.5万吨,环比增加4.4%,同比增加10%;精炼铜进口量为 37.47万吨,环比增长 21.96%,同比增长 35.11%;未锻轧铜及铜材进口量为53.8万吨 同比增加25.5%,累计同比增加5.3%。

进口需求旺盛,不过7月以来比价回落,加上铜价大跌海外废铜折扣大降,估计进口重新回落。

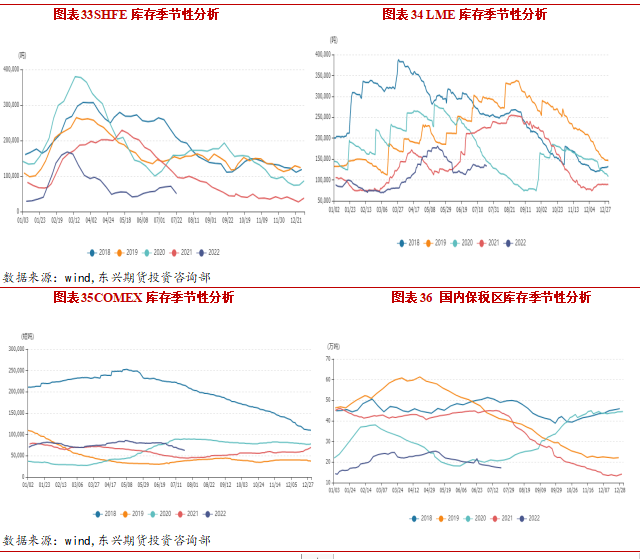

截至7月25日,LME铜库存13.3万吨,较月初增加0.89万吨。上期所铜库存较上月减少了0.7万吨至5万吨。纽约交易所铜库存6.2万吨,较月初减少1.3万吨。保税区库存回落,进口货源流入。全球库存仍处于低位,但紧张程度缓解,低库存支撑减弱。随着消费趋弱,国内库存有累库预期。

4、下游消费端

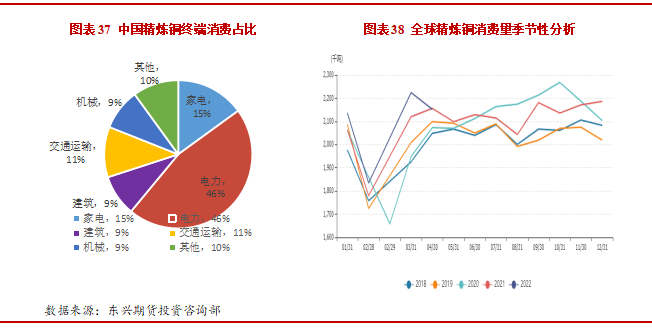

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产 等行业板块。其中电力电缆占比接近46%,家电占15%,汽车行业占比 11%,建筑占比9%。今年正值中国“十四五”开局之年,也是中国开启“碳达峰、碳中和”征程的元年,相关政策部署将密集出台,经济发展更绿色更低碳将是未来发展的主旋律,而实现“碳达峰、碳中和”目标意味着更多的电能将替代化石能源消耗,全社会电力需求将大大提升。铜作为导电性能 仅次于银的有色金属,它是发展能源清洁化、终端电气化的必不可少的材料,因此在实现“碳达峰、碳中和”的目标过程中,势必将从发电端和用电端两方面加大对铜金属的需求。

在碳中和目标指引下,中国将重点从电力深度脱碳和提高终端电气化率两个方面着手降低碳排放,电力深度脱碳将催生风电、光伏清洁能源的大力发展,而提高终端电气化率将令工业领域能源消耗煤改电,交通领域新能源车大力发展。预计“十四五”期间,风电年均装机量5000万千瓦时,带动铜年均消耗30万吨,光伏年均装机量7000万千瓦时,带动铜年均消耗22.4万吨,工业领域煤改电每年新增铜消耗3.4 万吨,新能源车大力发展每年新增铜消耗29万吨,总体测算,“十四五”期间,碳中和目标将令中国铜领域每年铜消耗增加85万吨。

据SMM,6月份精铜制杆企业开工率为 69.44%,环比增加3.58%,同比增加0.76%;铜箔企业开工率为94.44%,环比增加4.28%;铜管企业开工率为74.33%,环比下降1.54%,同比下降6.26%;铜板带开工率回升至71.06%,环比增加1.95%,同比下降13.59%。

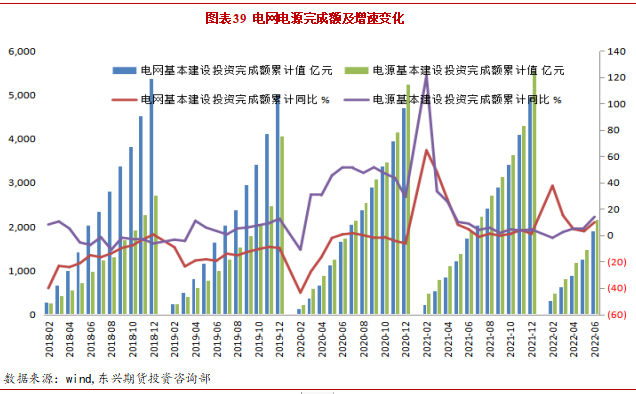

2022年6月电源累计投资2158亿元,同比增长14%,电网累计投资1905亿元,同比增长9.9%。电网投资超前发力,稳增长调控预期明显。国网计划2022年投资5012亿元,为国网历史上首次突破5000亿元,同比增加8.84%。“十四五”期间国家电网、南网共计划投入近3万亿元,环比“十二五”、“十三五”期间分别上涨50%、14.3%,推进电网转型升级。

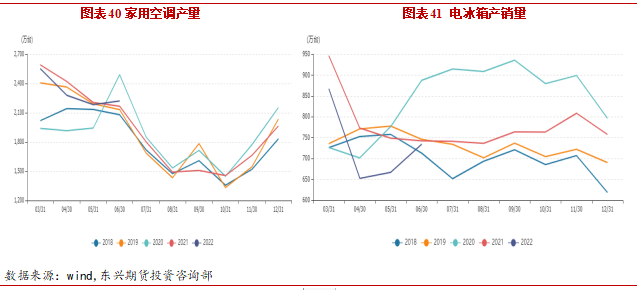

6月空调累计产量为2221.43万台,同比增加4.4%。铜价下跌后,家电原材料成本获益。但内销由于疫情影响表现较弱,外销由于海外需求的减弱、去年同期高基数影响也面临一定的下滑压力。7月空调企业排产计划继续下滑,在房地产行业和出口恢复前难有起色。

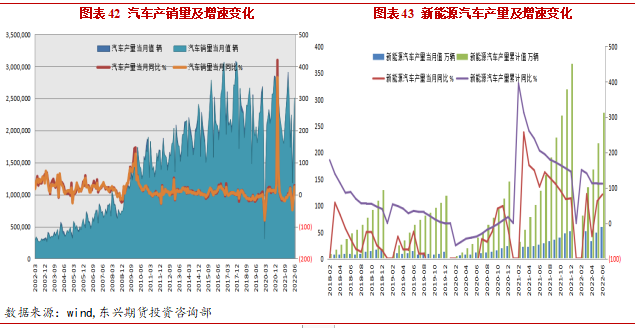

6月汽车销量250.2万辆,环比增长34.4%,同比增长23.8%。6月新能源汽车产销再创新高,市场占有率达到23.8%,延续保持高速增长态势。6月,新能源汽车销量59.6万辆,同比增长1.3倍。中汽协预计2022年新能源汽车销量有望达到550万辆,同比增长56%以上。

据《新能源企业产业发展规划》,2025年我国电动汽车销量占比将达到20%,2035年纯电 动汽车成为新销售汽车的主流,未来五年间新能源汽车产销预计维持在30%-50%的增速, 新能源占比的提升将弥补传统汽车用铜量的下滑。

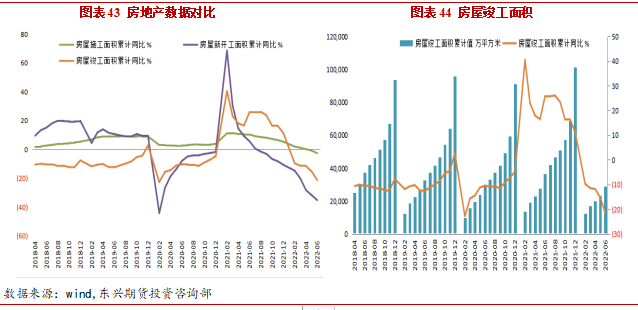

6月全国房地产开发投资68314.21亿元,同比下降5.4%。房屋施工面积累计848811.99万平方米,累计同比下降2.8%。房屋新开工面积累计66423.47万平方米,累计同比减少34.4%。国内房地产整体数据疲软进入下行周期,但多地楼市积极出台调控政策,地产需求缓慢复苏。

不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。1-6月房屋竣工面积累计值为28635.79万平方米,累计同比减少21.9%。

四、行情展望

本月铜价触底反弹,美联储7月再度加息75bp,鲍威尔谈及放缓加息可能性。欧洲能源危机持续央行加息50bp。美欧7月经济数据持续下滑,IMF年内第三次下调全球经济增速预期,市场对全球经济衰退担忧持续,美元指数创下近二十年新高后回落。中央政治局会议定调下半年经济工作,稳经济措施加快落地市场情绪回暖,铜价进入反弹阶段。

供应端,南美矿端扰动又起,矿企产量有所下滑铜精矿加工费也下探至70低位,但预计下半年铜矿产量将继续释放。本月冶炼厂依旧处于检修旺季,冶炼利润高企刺激生产预计本月电解铜产量维持高位。进口货源持续流入,不过7月以来比价回落铜价大跌海外废铜折扣大降预计会有所回落。精废价差收窄废铜经济性差,持货商多数深套大幅降库存。部分废铜杆企业停产,现货紧张加剧,精铜杆企业排产较为充足利于精铜消费。

消费端,铜价连续下跌后,下游按需补货除铜管企业外开工率均有所回升,消费缓慢复苏。但是正值消费淡季,终端订单仍疲弱。新能源汽车产销延续保持高速增长态,基建投资加速电力投资明显发力,线缆需求旺盛短期支撑用铜需求。房地产行业进入下行周期,地产家电等板块需求仍不足。国内去库现货偏紧随着消费趋弱有累库预期,全球显性库存低位仍有支撑。

总体来说,全球通胀和经济衰退等宏观情绪仍有压力,经过一轮急跌后铜价有向上修复空间。但预计难以出现持续上行的走势,中期铜价仍然面临下行压力。关注铜价企稳后需求恢复情况,预计八月沪铜延续反弹走势对待重心上移,操作上注意反弹压力位。