简

简 繁

繁东兴期货2023年铜月度报告

—— 强预期弱现实格局,铜价维持高位震荡——

摘要

1.欧美经济数据放缓但仍高于预期,市场对海外经济软着陆预期升温。美通胀高位回落,美联储2月加息25基点,加息终点在5%附近低于之前预期,美元指数走弱支撑铜价高位走势。中国利好政策不断释放经济复苏确定较高,市场乐观情绪较浓。

2.南美矿端干扰事件频发,铜精矿加工费连续下行但仍处高位。春节期间冶炼厂持续运行部分炼厂结束检修,冶炼厂利润较好促使1月电解铜产量不断释放。春节期间进口亏损不断扩大,洋山铜溢价低位进口清关需求疲弱。精废价差缩窄,废铜替代优势一般。

3.国内春节传统需求淡季,节前下游提前放假开工率大幅下滑。现货市场供需两弱,节前企业补库充足。春季期间国内季节性累库,但全球低库存局面未见明显改善。市场对节后复工复产后消费复苏预期较强。下游企业复产存在补库需求,但考虑到高铜价抑制仍需关注需求恢复力度。

报告正文

一、期现行情回顾

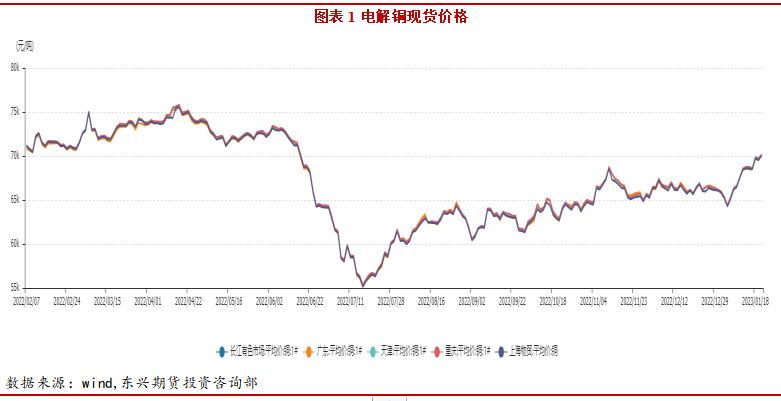

截止至2023年01月31日,长江有色市场1#电解铜平均价为69640元/吨,较上一交易日减少130元/吨;上海、广东、重庆、天津四地现货价格分别为69475元/吨、69370元/吨、69670元/吨、69620元/吨。本月铜价突破上行但下游需求由于春节假期停滞。

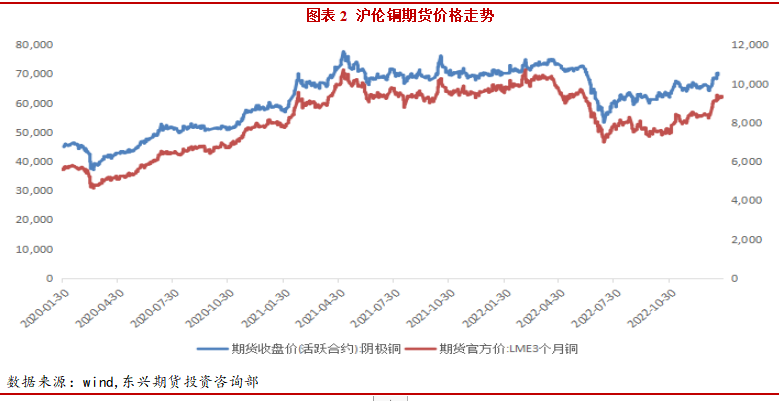

本月铜价大幅上行,沪铜主力合约最高突破7万大关至71500元/吨,月涨幅4.72%。主要原因是市场对中国后疫情时代需求复苏的强预期,叠加美联储加息放缓美元回落产生共振。伦铜同样冲高,最高升至9550美元/吨后回落。沪铜指数月度持仓量为43万手。

截至1月31日,沪伦比值为7.35,进口亏损1414元/吨。本月进口大面积亏随,贸易商把货搬至保税库;截至1月24日当周,Comex铜的净多头头寸增加5867手至41116手;截至1月31日,LME市场贴水22.95美元/吨,海外需求不佳现货转为贴水。国内上海地区贴水75元/吨,国内节后下游还未完全复工,现货需求疲弱。

二、宏观经济

二、宏观经济

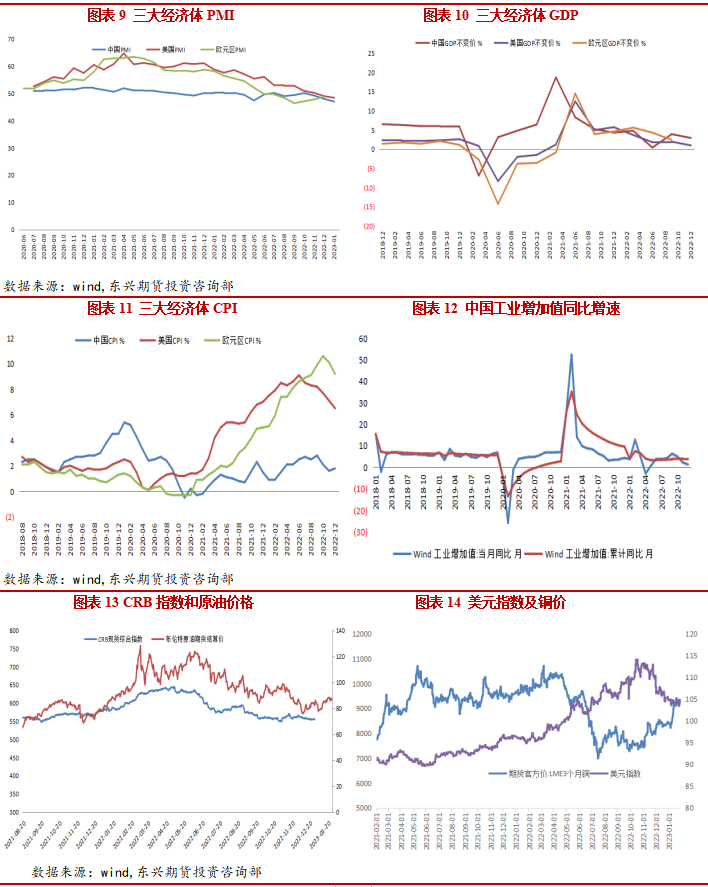

美国1月Markit制造业PMI初值46.8,预期46,前值46.2;欧元区1月制造业PMI初值48.8,为2022年8月以来新高,预期48.5,前值47.8。中国1月制造业PMI录得50.1,高于上月3.1个百分点,重回景气度区间。IMF上调2023年全球增长预测,预估2023年全球经济增长2.9%、中国经济增长5.2%。截至1月31日美元指数102.1,美联储加息预期放缓,2月美联储加息25基点,美元指数快速回落。截至31日布油收于84.49美元/桶,原油价格仍处高位。

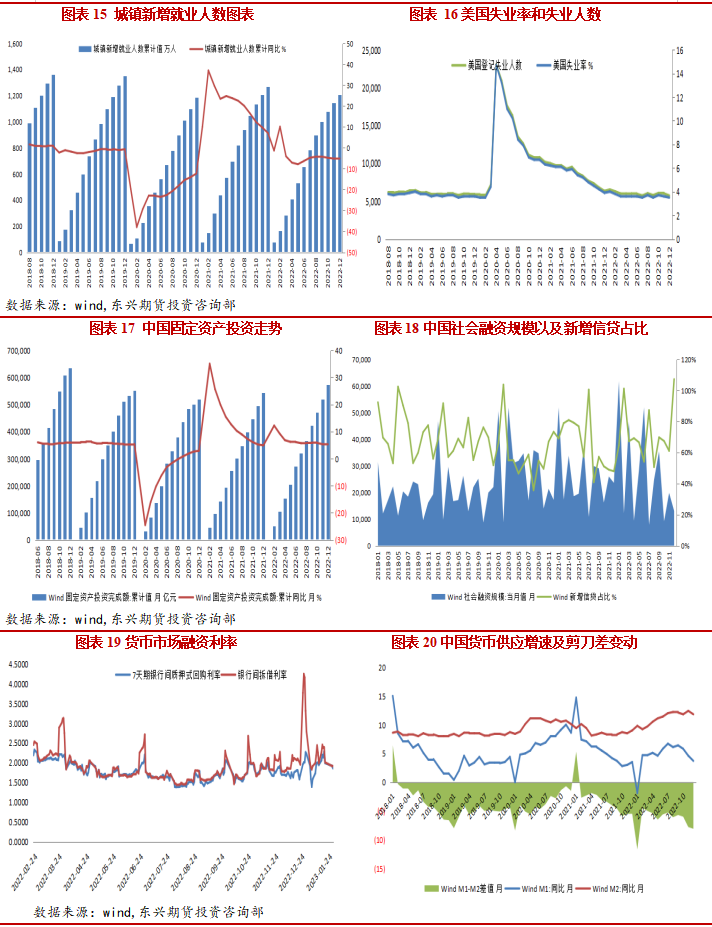

中国去年12月M2同比增11.8%,预期增12%,前值增12.4%;新增人民币贷款1.4万亿元,预期1.24万亿元,前值1.21万亿元;社会融资规模增量为1.31万亿元,预期1.61万亿元,前值1.99万亿元,年末社会融资规模存量为344.21万亿元,同比增长9.6%。

三、产业基本面

1、全球矿山产能及产量

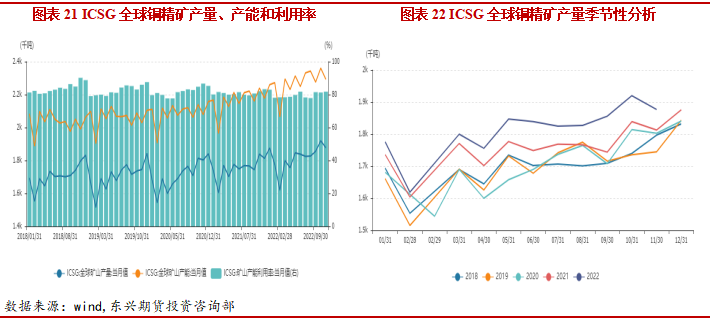

据ICSG,11月全球铜矿产量187.7万吨,同比增长3.53%,1-11月累计铜矿产量1994.3万吨,同比增长3.48%。11月全球精炼铜市场供应短缺89000吨,10月为过剩68000吨。今年前11个月,精炼铜市场短缺384000吨,之前一年同期为短缺381000吨。

五矿资源位于秘鲁的Las Bambas 矿山由于运输受阻关键物资出现短缺,矿山被迫开始逐步减缓营运。其2022年全年的铜总产量为30.51万吨,按年减少10%。嘉能可预测2023年铜产量约为104万吨。泰克资源2022年生产了27.05万吨铜,预测2023财年铜产量为39.0万- 44.5万吨。

2、精炼铜产量及冶炼厂动态

2、精炼铜产量及冶炼厂动态

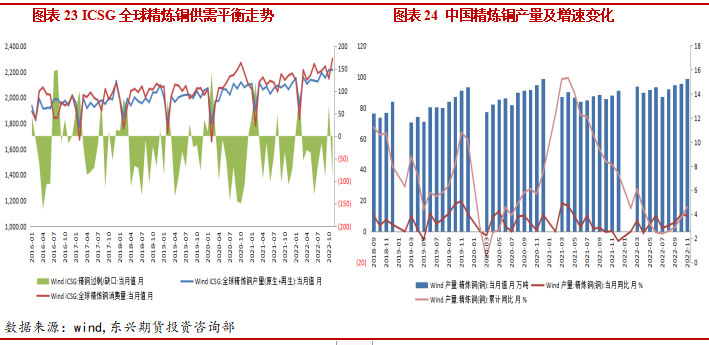

据WBMS,1-10 月全球铜市供应短缺69.3万吨,2021年全年供应短缺28.5万吨。10月全球精炼铜产量为209.48万吨,需求量为209.68万吨。

据SMM,12月中国电解铜产量为87万吨,环比下降3.3%,同比持平;且较预期的88.79万吨低1.79万吨。1-12月累计产量为1028.21万吨,同比增加3.07%,增量为30.62万吨。春节期间冶炼厂正常运行。

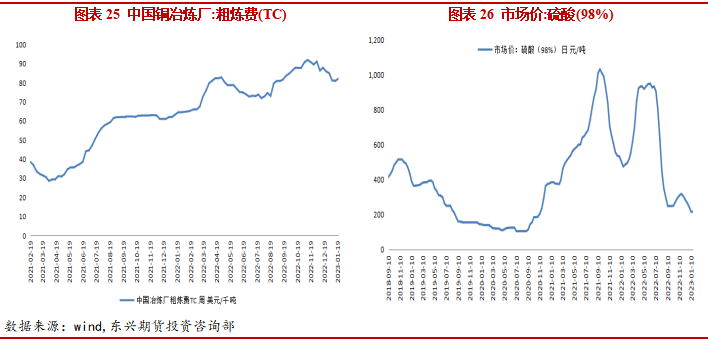

截至上周TC/RC为每吨82.2美元和每磅8.22美分。国内铜精矿加工费虽有下滑但仍处高位,冶炼厂利润较好,但粗铜供应有限限制产量释放。CSPT维持2023年第一季度的铜精矿处理和精炼费用(TC/RCs)不变,继续位于多年高位,因为全球铜精矿供应预期增加。2023年第一季度的TC/RC将保持在每吨93美元和每磅9.3美分,和2022年第四季度持平。截至1月20日全国硫酸(98%)市场价为24.8元/吨,硫酸价格低位冶炼利润受抑。

3、进出口与库存

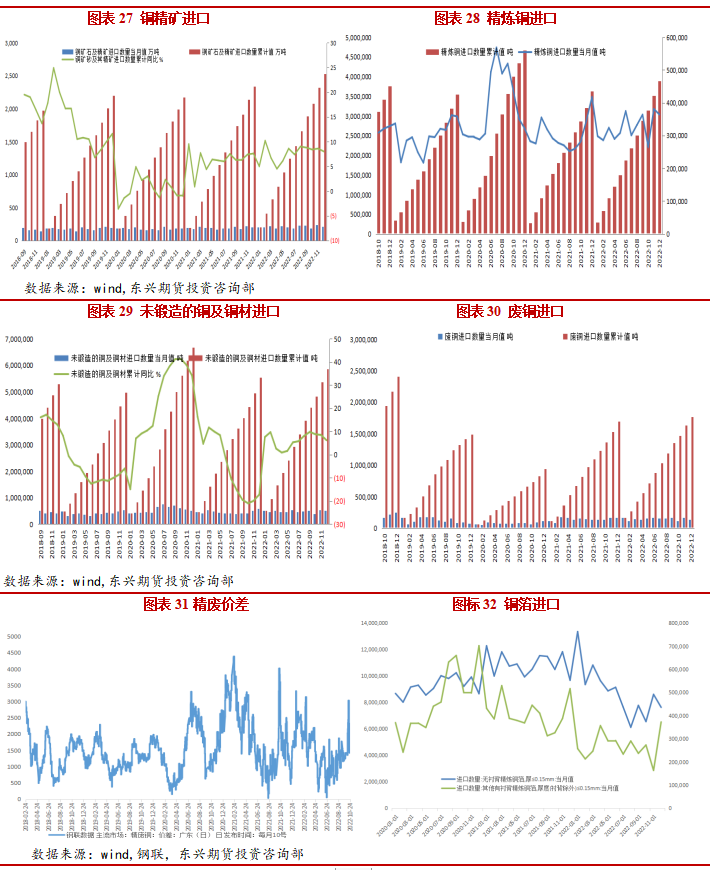

据海关总署数据,12月铜矿砂及其精矿进口量为2103028.61吨,环比减少12.8%,同比增加2.3%。12月精炼铜进口量为364116.31吨,环比减少4.5%,同比减少12.7%。12月废铜进口量为139173.78吨,环比减少13.9%,同比减少13.8%。

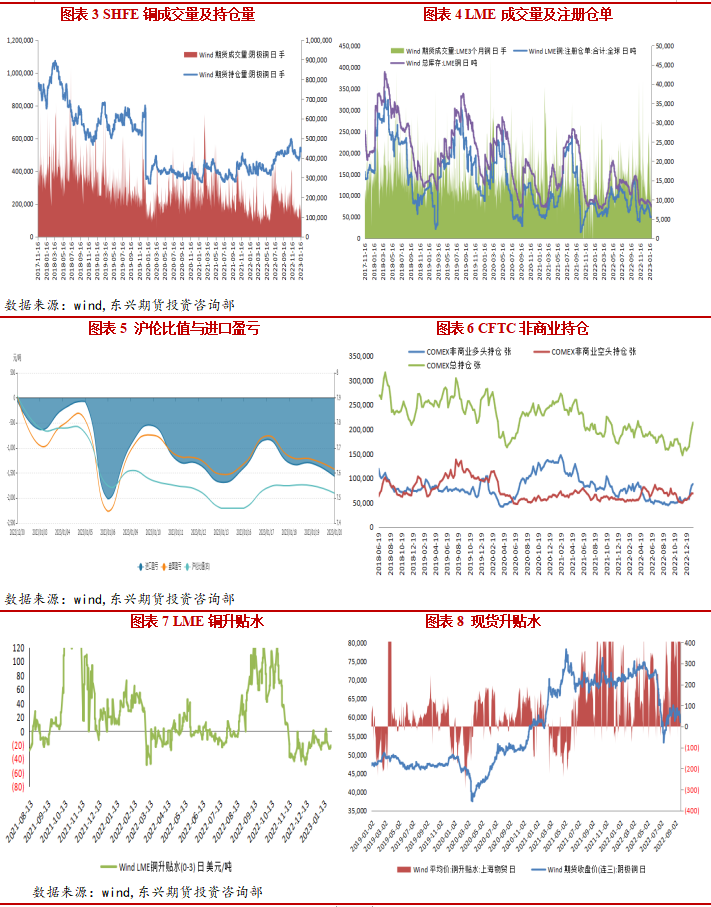

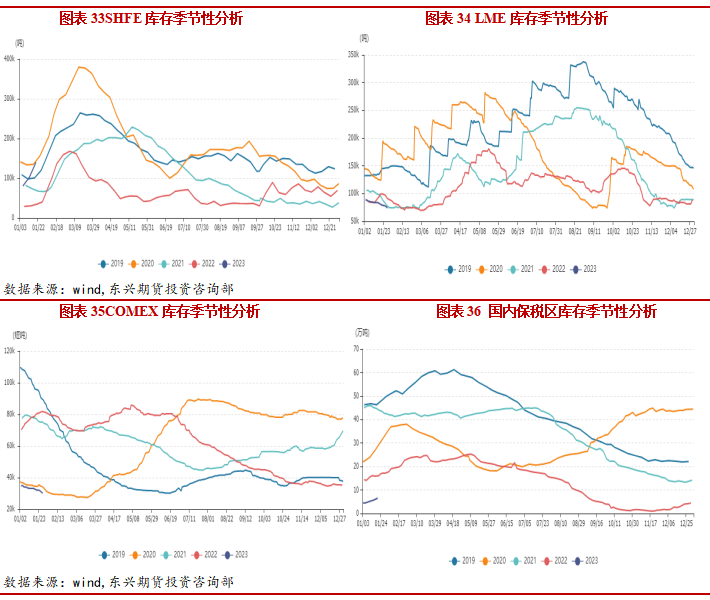

截止1月31日,LME铜库存7.5万吨,较月初减1.4万吨。上期所铜库存较上月增7.1万吨至14万吨。纽约交易所铜库存2.9万吨,较月初减0.65万吨。保税区库存因进口比价大幅回落回升至5.8万吨,海外库存持续去化,并维持低位支撑。国内传统季节性累库幅度较大,关注节后累库趋势与幅度变化。

4、下游消费端

#

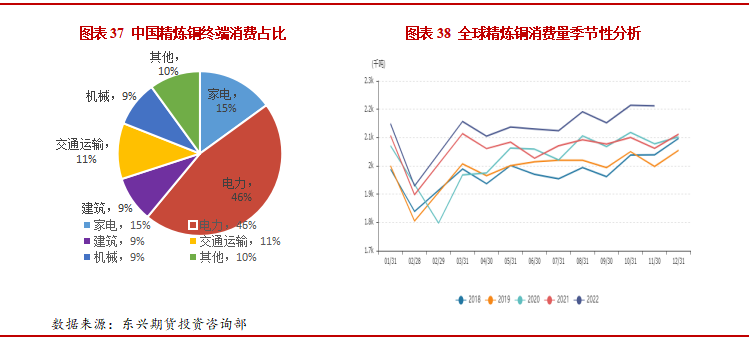

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产 等行业板块。其中电力电缆占比接近46%,家电占15%,汽车行业占比 11%,建筑占比9%。中国开启“碳达峰、碳中和”进程相关政策部署密集出台,经济发展更绿色更低碳将是未来发展的主旋律,而实现“碳达峰、碳中和”目标意味着更多的电能将替代化石能源消耗,全社会电力需求将大大提升。铜作为导电性能 仅次于银的有色金属,它是发展能源清洁化、终端电气化的必不可少的材料,因此在实现“碳达峰、碳中和”的目标过程中,势必将从发电端和用电端两方面加大对铜金属的需求。

在碳中和目标指引下,中国将重点从电力深度脱碳和提高终端电气化率两个方面着手降低碳排放,电力深度脱碳将催生风电、光伏清洁能源的大力发展,而提高终端电气化率将令工业领域能源消耗煤改电,交通领域新能源车大力发展。预计“十四五”期间,风电年均装机量5000万千瓦时,带动铜年均消耗30万吨,光伏年均装机量7000万千瓦时,带动铜年均消耗22.4万吨,工业领域煤改电每年新增铜消耗3.4 万吨,新能源车大力发展每年新增铜消耗29万吨,总体测算,“十四五”期间,碳中和目标将令中国铜领域每年铜消耗增加85万吨。

据钢联,12月精铜杆企业开工率为61.58%,环比减4.44%;12月铜板带企业开工率为71.8%,环比减1.92%。铜管企业开工率为56.8%,环比减1.84%。

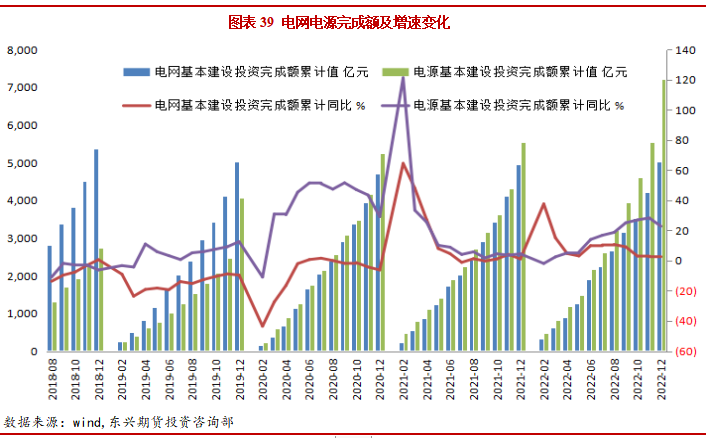

2022年电源累计投资7208亿元,同比增长22.8%,电网累计投资5012亿元,同比增长2%。电网投资超前发力,稳增长调控预期明显。电源投资超前发力,稳增长调控预期明显,电网投资额度不及预期。“十四五”期间国家电网、南网共计划投入近3万亿元,环比“十二五”、“十三五”期间分别上涨50%、14.3%,推进电网转型升级。电网作为铜的最大消费板块,对铜价的拉动效应明显。

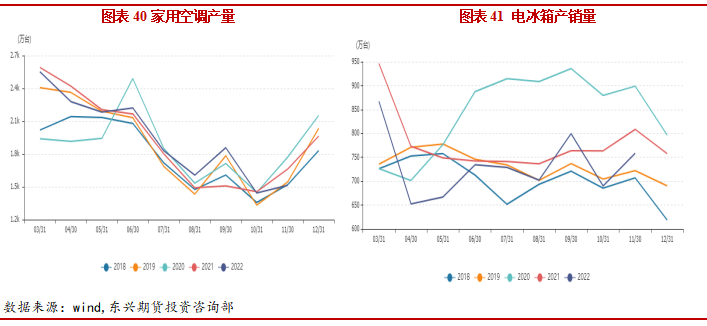

12月空调产量1160万台,同比减少7.5%,销量1142万台,同比减少0.9%。1-12 月累计产量14837万台,同比减少4.3%。销量15004 万台,同比减少1.7%。冰箱产量745.1万台,同比下降5%。1-12月累计产量8664.4万台,同比下降3.6%。12月空调整体产销降幅收窄,内销受国内疫情影响短期承压,外销延续正增。地产放松加码叠加疫后复苏推进,家电需求复苏有望。

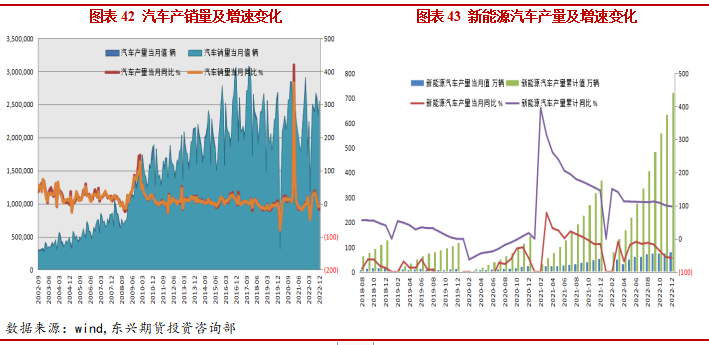

12月我国汽车产销分别达到238.3万辆和255.6万辆,产量环比下降0.3%,销量环比增长9.7%,同比分别下降18.2%和8.4%。2022年,我国汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%,全年实现小幅增长。新能源汽车产销继续保持高速增长,12月再创历史新高,分别达到79.5万辆和81.4万辆,同比均增长51.8%,市场占有率达到31.8%。2022年,新能源汽车产销分别达到705.8万辆和688.7万辆,同比增长96.9%和93.4%,市场占有率达到25.6%。新能源汽车用铜量约为传统汽车的4倍,随着新能源汽车产量占比的进一步提升,汽车行业对精炼铜的需求有望继续增加。

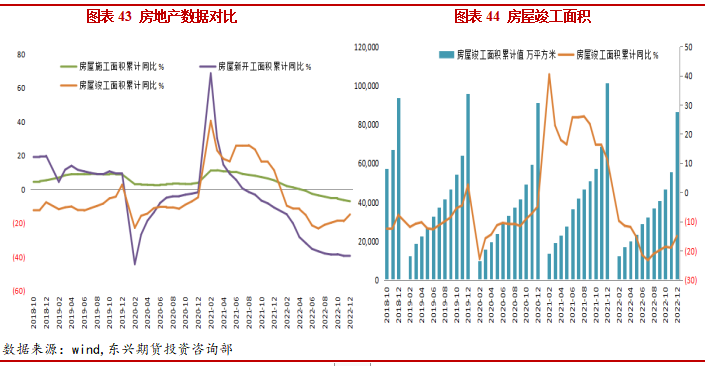

12月全国房地产开发投资累计132895.41亿元,同比下降10%。房屋施工面积累计904999.26万平方米,累计同比下降7.2%。房屋新开工面积累计120587.07万平方米,累计同比减少39.4%。地产下滑趋势尚未出现根本性改变,房地产政策力度持续。2022年以来,房地产行业“救市”政策密集出台,从“因城施策”到央行、银保监会“保交楼”,从“稳需求”到“稳房企”。直至房地产信贷、债券、股权融资改善政策三箭齐发。房地产下行压力仍存,但竣工端略有企稳。

不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。1-12月房屋竣工面积累计值为86222.22万平方米,累计同比减少15%。

四、行情展望

本月铜价大幅走强,尤其在春节前市场对中国强复苏预期较强。欧美经济数据放缓但仍高于预期,市场对海外经济软着陆预期升温。美通胀高位回落,美联储2月加息25基点,加息终点在5%附近低于之前预期,美元指数走弱支撑铜价高位走势。中国利好政策不断释放经济复苏确定较高,市场乐观情绪较浓。

供应端,南美矿端干扰事件频发,铜精矿加工费连续下行但仍处高位。春节期间冶炼厂持续运行部分炼厂结束检修,冶炼厂利润较好促使1月电解铜产量不断释放。春节期间进口亏损不断扩大,洋山铜溢价低位进口清关需求疲弱。精废价差缩窄,废铜替代优势一般。

消费端,国内春节传统需求淡季,节前下游提前放假开工率大幅下滑。现货市场供需两弱,节前企业补库充足。春季期间国内季节性累库,但全球低库存局面未见明显改善。市场对节后复工复产后消费复苏预期较强。下游企业复产存在补库需求,但考虑到高铜价抑制仍需关注需求恢复力度。

总体来说,美联储加息放缓国内经济复苏确定较高,宏观情绪回暖利好铜价。国内季节性累库现实端弱势下游消费有待重启,市场对节后消费复苏预期较强。强预期弱现实博弈下,预计铜价短期维持高位震荡走势,预计价格区间68000-72000元/吨。关注国内需求恢复程度,海外铜矿扰动。