简

简 繁

繁一、中美欧经济阶段性向上共振

中国提前结束疫情管控进入正常化、欧洲经济下行触底、美国经济软着陆是去年末以来全球风险资产上行的主要推动力。1月以来数据不断验证预期,中美欧经济阶段性向上共振逻辑得到强化。

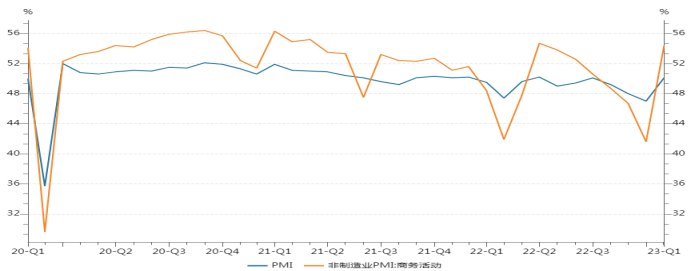

中国自12月结束疫情管控,呈现快速达峰,快速恢复的特点,疫情影响过程较其它国家显著缩短。在1月上旬全国感染率过峰情况下仍对春节反乡潮导致二次感染高峰有所顾忌,但实际没有发生,1月官方制造业和非制造业PMI指数反弹到50荣枯线上方,特别是非制造业指数反弹12.8个百分点,验证疫情拖累已快速结束。今年一、二季度经济活动环比和同比强的增长的信心得到强化。

图一:中国官方制造业和非制造业PMI指数

春节期间新房销售平淡,但多地二手房市场成交活跃,可关注是否为新房销售回温的先行指标,至少房地产市场的恢复性增长逻辑仍未被证伪。另外传统上旺季在3月开始,2月生产活动恢复偏慢是预期之中,二季度之前经济反弹仍无法证伪,当前旺季预期的信心仍强。不过由于1月份中国反弹被过度交易,需要更强的反弹力度才能产生新的推动力,2月可能是等待期。

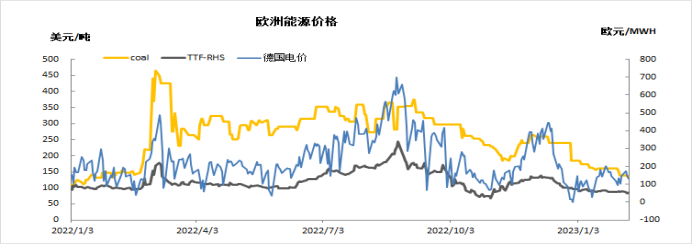

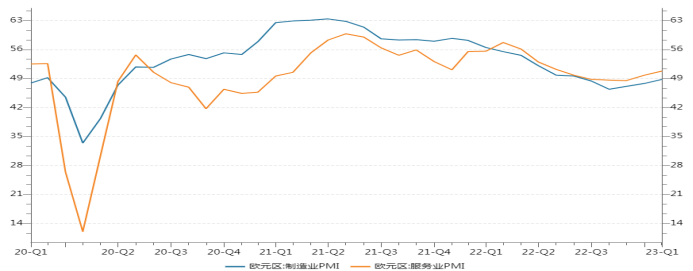

欧元区近期公布的经济数据验证经济持续反弹。PMI景气指数已经是连续四个月向上,1月PMI综合指数重新回到50荣枯线上方。欧洲去年H2经济下行主要原因是能源价格过高造成企业限产和消费挤出。去年10月以后欧盟实施一系列限价措施,欧洲各国普遍实施居民能源价格冻结和补贴政策,四季度天然气和电价已大幅回落并稳定在2021年末的水平。今年1、2月持续暖冬,天然气消耗偏低,目前库存高于过去五年均值,天然气价格持续回落。随着冬天过去,能源价格维持低位稳定的信心增强,工业生产有望逐步恢复,欧洲经济活动反弹有望持续一段时间。

图二:欧洲能源价格

图三:欧元区制造业和服务业PMI指数

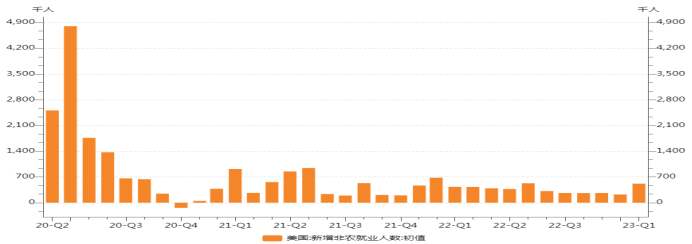

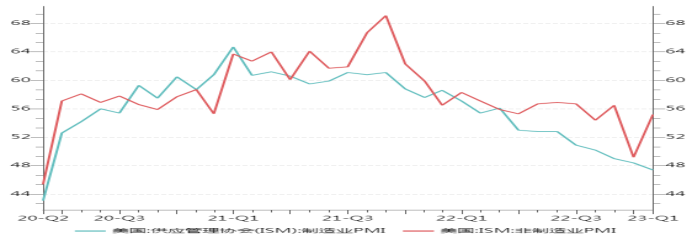

1月美国ISM制造业PMI指数继续下跌,但非制造业PMI指数大涨6个百分点至55.2,1月非农新增就业人数经季调后大增51.7万人,失业率降至3.4%的新低,因服务业强韧支撑就业增长,软着陆的预期进一步得到验证。叶伦表示50多年来最低的失业率下经济不可能衰退。

图四:美国新增非农就业人数

图五:美国ISM制造业及非制造业PMI指数

之前市场交易联储年内降息预期,在超预期就业数据出台后市场对利率目标的定价上修到5-5.25%,但仍预期年末开启降息。美元指数在本周开始反弹,技术上看美元指数可能反弹到105-106区域,不过由于底层逻辑是经济增长向上修正,美元反弹对风险资产的影响可能偏短线。市场接下来等待通胀数据,由于原油价格较去年同期大跌,估计CPI增速保持较快的同比回落,近期仍支撑市场对降息的乐观预期。

图六:美国CPI同比增速与WTI油价

总结:1月以来市场交易的中国经济重启、欧洲经济反弹和美国经济软着陆都在近期得到验证,中期利多逻辑强化。中美欧经济形成阶段性反弹共振,支持风险资产上行趋势。2月还处于季节性淡季,中国稳增长效果等待验证,叠加美元指数反弹,市场进入观察期,但强预期将限制风险资产回调幅度,等待预期兑现的新一轮上涨。

二、极端低库存提供支撑,旺季推动价格向上

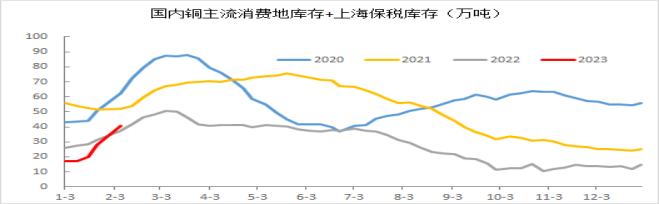

12月至1月中旬国内经历疫情高峰,导致下游放假较往年提前,节后累库水平更高。据SMM统计节后第一周国内主流消费地社会库存30万吨,较去年节后第一周高11万吨,不过保税库存12万吨,较去年节后第一周低14万吨,总库存仍保持在近几年同期最低水平。极端低库存有利于抬高价格支撑,且一旦需求增加,价格弹性较大。

图七:SMM统计国内主流消费地库存+保税库存

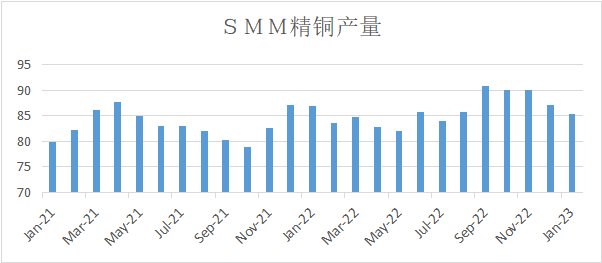

SMM公布了1月精铜产量数据,1月产量85.3万吨,低于预期的原因是检修影响较大且新投产能爬产继续偏慢,预计2月将恢复到89万吨,但总体看新增产量持续低于预期。受1月比价极度恶化影响,精铜进口环比下降且有炼厂趁机做出口点价,估计节后陆续出口,1、2月精铜净进口量环比回落。

图八:SMM精铜月度产量

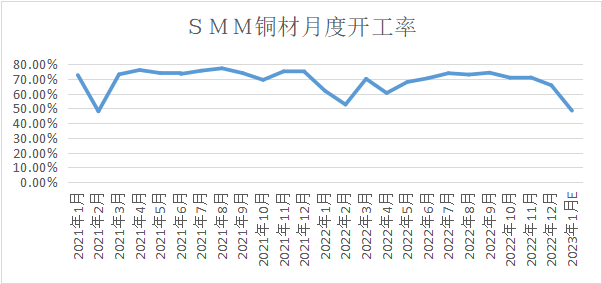

由于疫情结束后农民工返乡,复工节奏较前两年更慢,本周下游基本都开工,但普遍反映新订单少,大企业以做节前订单为主,小企业生产情况差,节后第二周SMM统计的主流加工行业开工率整体低于去年同期。不过经验上看2月上旬消费还未启动,明显进入旺季通常要到3月的第一周,当前表现基本符合正常季节性水平,消费季节性大幅回升的基本格局不变。

图九:SMM铜材月度开工率

消息面,1月秘鲁又有铜矿因抗议活动减产,一度影响到30%的铜产量,本周嘉能可旗下矿山出货恢复正常。目前国内炼厂精矿库存充足,暂不影响精铜生产,但去年底以来因前总统被捕引发的社会抗议有愈演愈烈之势,秘鲁铜矿生产干扰很可能又要大幅超预期。本月CRU已将全球平衡表调整为短缺16万吨,原因是中国需求预期上调和南美供应干扰增加。

总结:中国需求增加和南美供应干扰增加令今年供需平衡表向短缺修正,目前库存处于历史同期最低水平,需求环比大幅增长的确定性强,与全球经济阶段性反弹形成共振,支撑价格上涨。极端低库存令价格回调空间有限,一旦需求启动或带来额外上涨弹性。

三、策略

下游通常在2月将择机备货以待旺季订单增加,目前处于弱现实强预期阶段,但本周华东华南出库开始增加,随着企业消化完节前库存后备货的压力会增加。技术形态看67500-66500区域为中期技术支撑区,本周铜价在68000下方点价已有所体现,沪铜比价和升水结构开始回升,现货支撑体现。随着旺季到来价格将震荡向上,建议背靠支撑区逐步买入,中线持有,等待二季度消费兑现情况,72000-74000为一季度压力区。