简

简 繁

繁

1 品种相关热点

宏观经济:中美贸易谈判于3月28日至29日在京开启第八轮磋商,双方讨论了协议有关文本,并取得新的进展。根据安排,第九轮中美经贸高级别磋商本周举行,刘鹤应邀访美,在华盛顿举行第九轮中美经贸高级别磋商。

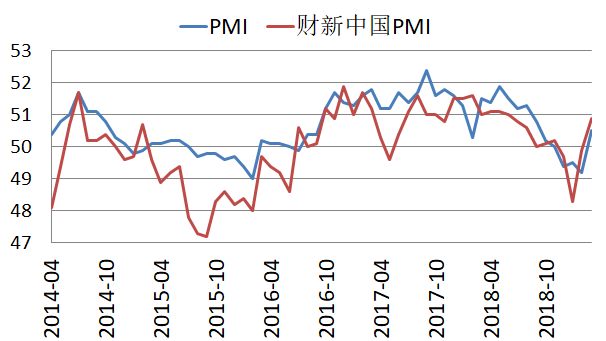

宏观经济:国家统计局数据显示,3月份中国制造业采购经理指数(PMI)为50.5%,环比上升1.3个百分点,重回临界点以上。3月财新中国制造业采购经理人指数(PMI)录得50.8%,创8个月新高,较2月回升0.9个百分点,四个月来首次处于扩张区间。

行业新闻:据外媒消息,两位来自冶炼商方面的知情人士称,中国大型铜冶炼商将2019年第二季度的最低加工精炼费用(TC/RC)下调逾20%。消息人士称,中国铜原料联合谈判小组(CSPT)周四在上海召开会议,确定第二季度铜精矿加工精炼费用(TC/RC)最低标准为每吨73美元,或每磅7.3美分。

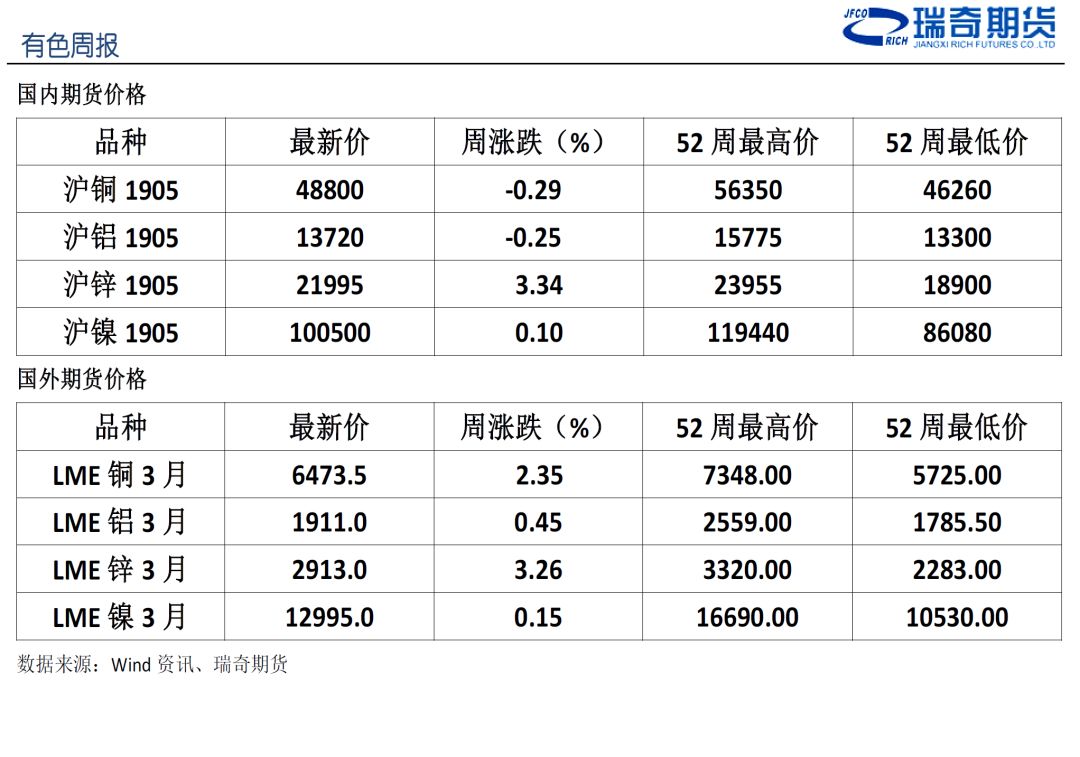

2 有色产品价格

数据来源:Wind资讯、瑞奇期货

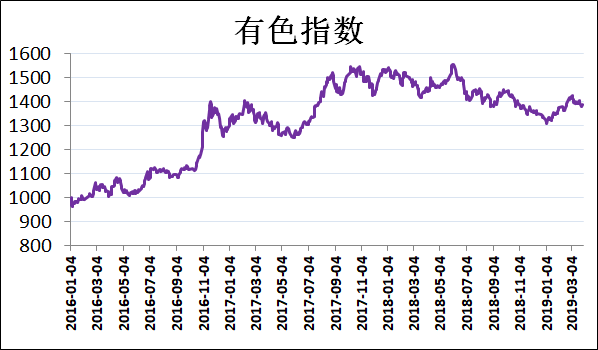

3 有色指数

数据来源:Wind资讯、瑞奇期货

点评:有色指数以震荡为主,报收于1390.49,下跌0.36%。其中,沪锌表现出色,支撑有色金属指数。

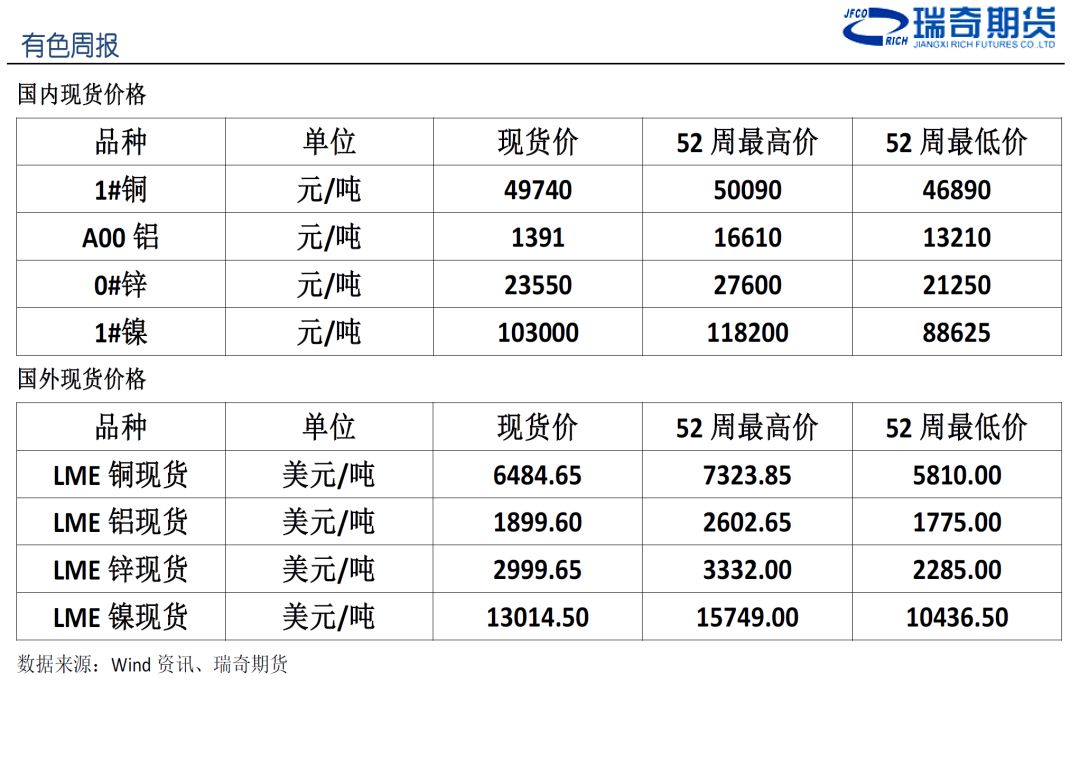

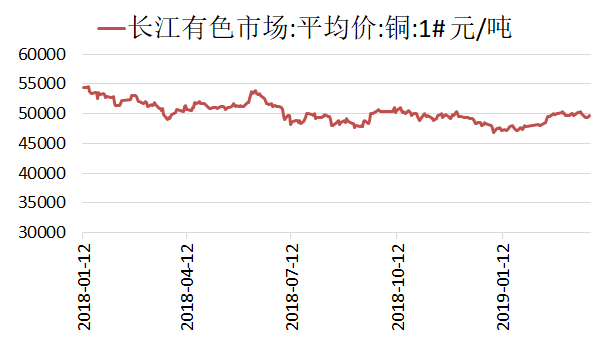

4 铜现货价格及升贴

数据来源:Wind资讯、瑞奇期货

评论:大部分企业进入到月末结算状态,报价者甚少,但少量尚能开出当月发票的企业报价奇高。此外新增值税率即将实施,市场多为谨慎观望,表现有价无市。截止上周五,长江现货市场铜价49740元/吨,升贴水为1230元/吨。

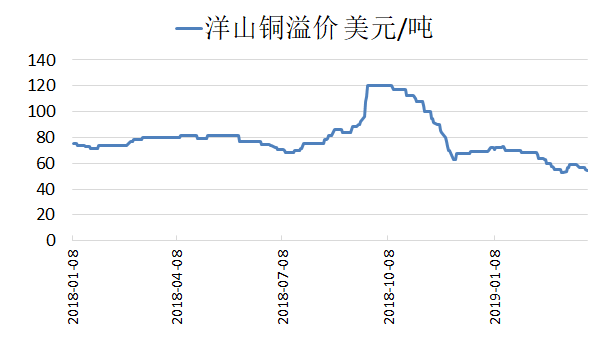

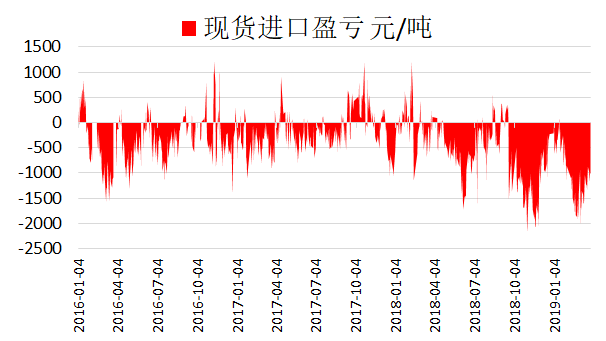

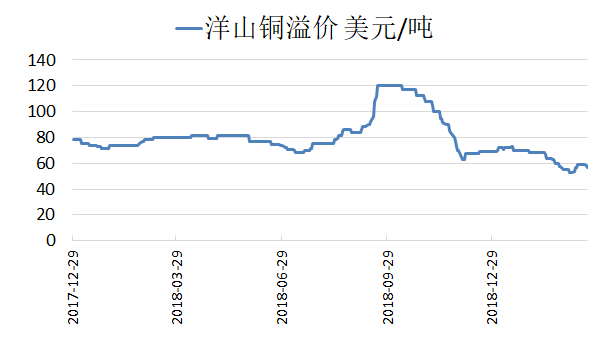

5 现货进口盈亏及洋山铜溢价

数据来源:Wind资讯、瑞奇期货

评论:上周,现货进口窗口仍然关闭,但亏损幅度较前一周水平略有收窄。目前现货进口亏损为1000元/吨。此外,洋山铜溢价较前一周有所下滑,目前在43-68美元/吨的水平。

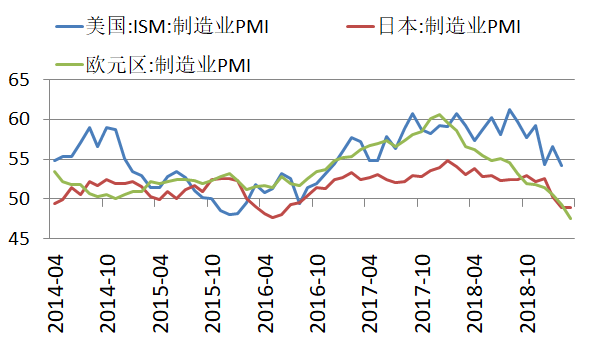

6 制造业指数

数据来源:Wind资讯、瑞奇期货

评论:国家统计局数据显示,2019年3月份,中国制造业采购经理指数(PMI)为50.5%,环比上升1.3个百分点,重回临界点以上。3月财新中国制造业采购经理人指数(PMI)录得50.8%,创8个月新高,较2月回升0.9个百分点,四个月来首次处于扩张区间。

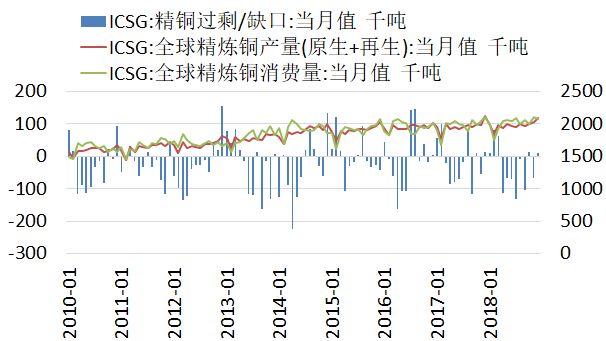

7ICSG

数据来源:Wind资讯、瑞奇期货

评论:国际铜业研究小组(ICSG)在最新的月报中称,2018年12月全球精炼铜市场供应过剩1万吨,11月为供应短缺6.8万吨。ICSG表示,2018年全年,铜市供应短缺38.7万吨,前一年为短缺26.5万吨。2018年12月,全球精炼铜产量为209万吨,消费量为208万吨。中国保税仓库铜库存过剩2.1万吨,11月为短缺5.8万吨。

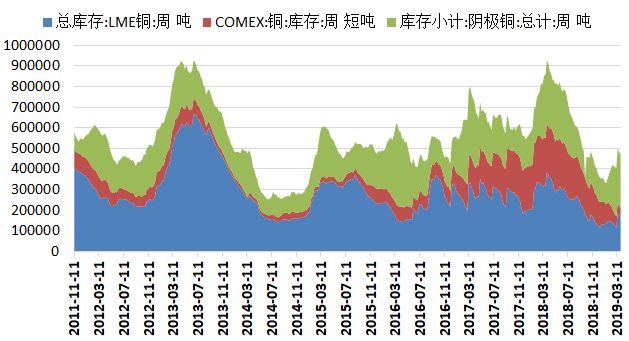

8 库存数据

数据来源:Wind资讯、瑞奇期货

评论:上周,SHFE库存增加2,240吨,至261,412吨,LME铜库存下降6,800吨,至168,525吨,注销仓单占比下降至15.77%。同期COMEX库存仅为43,562吨。

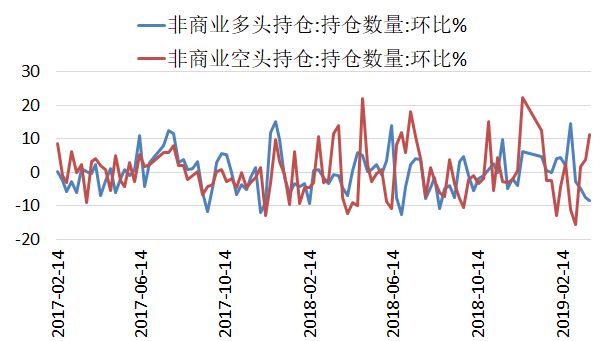

9CFTC持仓数据

数据来源:Wind资讯、瑞奇期货

评论:上周,CFTC铜非商业多头持仓下降8.37%,至75,834手。空头持仓增加11.27%,至73,892手,净多头持仓量为1,942手,较上一周减少14,413手。行情点评及交易策略

上周,沪铜先抑后扬。周初,国内外宏观经济数据不佳,引发了市场对于未来金属需求的担忧,金属价格承压。但海外供应端干扰事件持续发酵,叠加中国大型铜冶炼商将2019年第二季度的最低加工精炼费用(TC/RC)下调逾20%,铜价再次获得支撑。截至上周五,沪铜主力合约下跌0.29%,至48800元/吨。从其它基本金属来看,沪锌上涨3.34%,沪铝下跌0.25%,沪镍上涨0.10%。

3月份,国内PMI数据公布,官方与财新PMI数据同时站上50%的枯荣线上方,显示生产活动加快,内需继续改善,制造业逐步回归正常。此外中美第八轮贸易谈判结束,双方讨论了协议有关文本,并取得新的进展现阶段,下周将开启第九轮谈判,市场普遍预期四月达成协议的概率很大。短期来看,铜价或以偏多震荡为主。主力合约波动空间或在48500-50000。操作上,关注逢低做多机会。