简

简 繁

繁2019年11月中色铜产业月度景气指数报告

中国有色金属工业协会

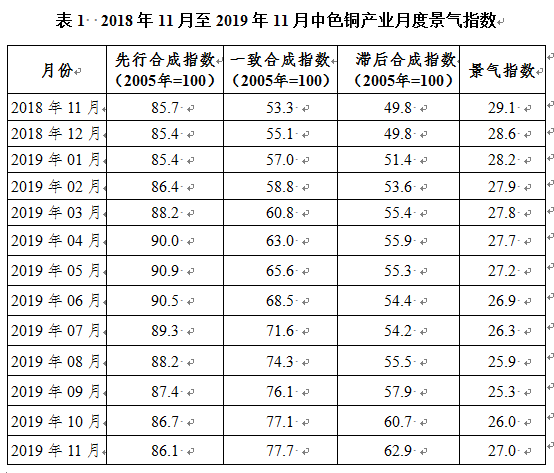

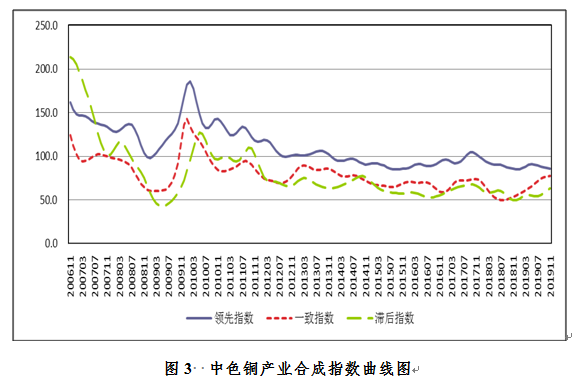

2019年11月,中色铜产业月度景气指数为27.0,较上月上升1.0个点;先行合成指数为86.1,较上月下降0.6个点;一致合成指数为77.7,较上月上升0.6个点(近13个月铜产业月度景气指数如表1所示)。中色铜产业月度景气指数监测结果显示,铜产业景气指数位于“正常”区间下部运行。

1、景气指数有所回升,位于“正常”区间下部运行

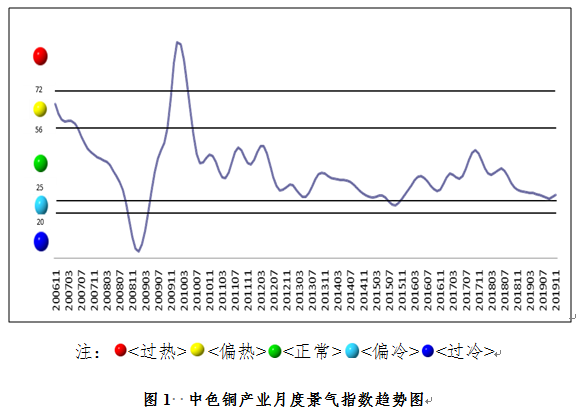

中色铜产业月度景气指数显示,2019年11月铜产业月度景气指数27.0,较上月回升1.0个点,位于“正常”区间下部运行。中色铜产业月度景气指数变化趋势如图1所示。

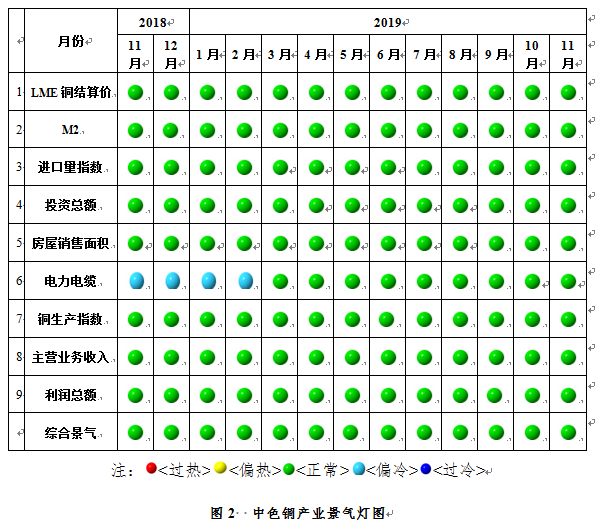

由中色铜产业月度景气信号灯可见(见图2),2019年11月,构成中色铜产业月度景气指数的9个指标,LME铜结算价、M2、进口量指数、投资总额、房屋销售面积、电力电缆、铜生产指数、主营业务收入、利润总额9个指标均位于“正常”区间运行。

2、先行合成指数略有下降

2019年11月,中色铜产业先行合成指数为86.1,较上月下降0.6个点(见图3)。在构成中色铜产业先行合成指数的6个指标中3涨3降(季调后数据)。其中同比增长的3个指标是M2、商品房销售面积和电力电缆,同比分别增长8.2%、3.8%和18.4%;同比下降的3个指标是LME铜结算价、进口量指数和铜产业投资总额,同比分别下降6.4%、5.9%和2.0%。

3、产业运行态势分析

10月,中国铜精矿产量13.6万吨,环比下降8.1%;同比增长1.0%。海关数据显示,10月进口铜精矿实物量191.4万吨,环比增长21.1%,同比增长22.0%。11月末,铜精矿现货TC报价54-62美元/吨;国内骨干铜冶炼企业确定2020年TC长单报价62美元/吨。中国铜冶炼产能快速增长,而新增铜精矿产能不足,中国铜精矿需求压力增加,未来铜精矿加工费仍面临较大下行压力。

精炼铜方面,10月中国精铜产量86.8万吨,环比增长3.5%;同比增长18.0%。10月进口精炼铜31.7万吨,环比下降1.1%,同比增长2.7%。但受中国铜冶炼产能增长影响,未来对精铜进口需求将逐渐转弱。精铜进口需求转为铜精矿进口需求,中国铜冶炼产业运行压力不断提升。

消费端,汽车产量下降,电动汽车产量同比持续下降;空调产量同比增幅下降;冰箱产量同比增幅略有增长。总体看铜需求端呈现转弱迹象,精铜供应小幅过剩。

价格上,11月LME当月期和三月期铜均价分别为5859美元/吨和5880美元/吨,同比分别下跌5.4%和4.7%,环比分别下跌8.6%和8.7%。SHFE当月和三月期铜均价分别为47040元/吨和47258元/吨,同比分别下跌4.8%和4.1%,环比分别上涨0.1%和0.4%。

10月止中国铜矿采选累计实现利润47.9亿元,同比下降14.0%。铜冶炼累计实现利润106.9亿元,同比增长2.1%。铜精矿加工费不断下行,对铜冶炼实现利润形成挤压,但受中美贸易摩擦等宏观形势影响,黄金价格上涨,对冶炼企业盈利有所利好。但在当前铜精矿需求压力下,2020年铜冶炼企业仍将面临较大经营压力。

综合来看,本月铜产业景气指数虽有所回升,但先行合成指数持续下降,表明铜产业运行压力依然存在,因而初步判断未来铜产业景气指数仍将在“正常”区间底部运行。

附注:

1、铜产业景气先行合成指数(简称:先行指数)用于判断铜产业经济运行的近期变化趋势。该指数由以下6项指标构成:LME铜结算价、M2、铜产品进口量指数、铜项目固定资产投资总额、商品房销售面积、电力电缆产量。

2、铜产业一致合成指标(简称:一致指数)反映当前铜产业经济的运行状况。该指数由以下3项指标构成:国内铜产量、铜企业主营业务收入、铜企业利润总额。

3、铜产业滞后合成指标(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:铜企业流动资本余额、铜企业应收账款余额、铜企业产成品资金余额。

4、综合景气指数反映当前铜产业发展景气程度。景气灯号图把铜产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由9项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7、生产指数,包括国内生产铜精矿金属含量、精炼铜产量和铜材产量。进口量指数,包括进口铜精矿含铜量、进口精炼铜和进口铜废碎料含铜量。

执笔:马骏